日本は30年前に半導体戦争に敗れた。

それは、長らく疑われることなく共有されてきた通説です。シリコンバレーから深センに至るまで、世界中の会議室で繰り返されてきた定説はこうです。

1980年代、日本はワシントンを震撼させた「工業超大国」だった。しかし2000年代には、プラザ合意の余波と組織の硬直化に押しつぶされ、デジタル時代の波に乗り遅れた。韓国と台湾に市場を奪われ、日本は「ガラパゴス」になった。孤立し、奇妙で、もはや時代遅れの存在。1991年のバブル崩壊とともに日本のテクノロジー覇権の太陽は沈んだ。残されたのは、陳腐化しつつある巨大ハードウェア企業の博物館だけだ、という見方です。

しかし、この物語には続きがあります。

日本はどこにも消えていません。ただ、サプライチェーンの奥深くへと後退しただけだったのです。

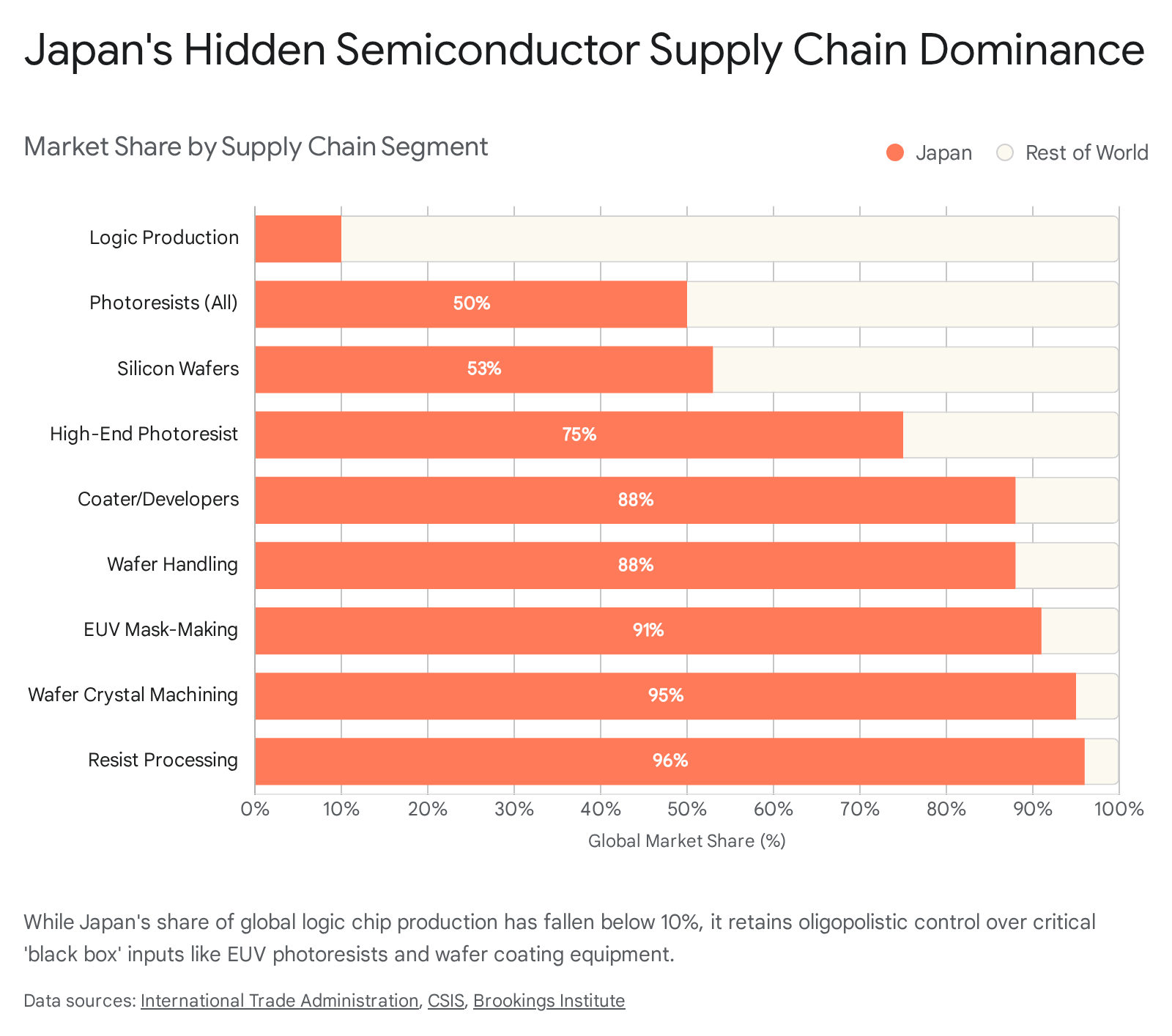

世界が「誰がチップを設計しているか(シリコンバレー)」や「誰がそれを製造しているか(台湾)」に注目している間、日本は静かに、半導体を成立させるために不可欠な「ブラックボックス技術」の市場を押さえていきました。現在、日本製のフォトレジスト、ウェハ切断装置、マスク検査装置なしに最先端チップを製造することは不可能です。

日本は負けたのではありません。特化したのです。最終組立という低マージンの栄光を手放し、高マージンで代替のきかない「ものづくり」の覇権を選びました。

これは日本が「追いついている」という話ではありません。機会についての話です。地政学的な追い風、エネルギーにおける優位性の活用、そして日本政府の認識の変化が重なり、大きな構造転換が起き得る条件が整いました。

その帰結として浮かび上がってくるのが、「北海道は新しい台湾になり得る」という仮説です。その中心に位置づけられるのが「Rapidus(ラピダス)」と呼ばれるプロジェクト。水、電力、人材、文化、そして政治的安定性。これらを同時に満たし、計算基盤の冗長性を担う拠点として機能しうる場所を地図上で整理していくと、北海道がきわめて合理的な選択肢として位置づけられてきます。

日本の半導体覇権を振り返る

2ナノメートル・チップの量産を目指すRapidusは、なぜ絵空事ではないと言えるのでしょうか。それを理解するには、既存のナラティブを解きほぐす必要があります。通説では、日本の半導体産業は競争性を失って崩壊したとされています。しかしデータを詳しく見れば、その崩壊はサプライチェーンの特定分野に限られていたことがわかります。

1980年代後半、日本の半導体市場シェアは50%を超えていました。NEC、東芝、日立は業界の巨人でした。彼らはDRAM、すなわち初期コンピューティング時代の「原油」を支配していました。この圧倒的な生産能力はワシントンに恐怖をもたらします。1986年の日米半導体協定は本質的に、日本にチップの「ダンピング」を止めさせ、米国企業に市場を開放させるための管理貿易協定でした。

日本は譲歩しました。しかし、敗因はそこではありません。本質的な問題は、イノベーターのジレンマでした。

当時の日本企業は垂直統合の巨大な「系列」でした。半導体から掃除機、原子力発電所、重機までを自ら作っていました。1990年代に市場がDRAMというコモディティ製造から、ロジックという設計とソフトウェアの競争へと移行したとき、日本は製造歩留まりの最適化を続けました。シリコンバレー(Intel)と台湾(TSMC)が産業のソフトウェアを書き換えている間、日本はハードウェアの完成度に磨きをかけ続けていたのです。設計と製造を分離するファウンドリモデルは、当時の日本にとって「自分で作らないものを、なぜ設計するのか」という、理解しがたい異端だったのです。

クリス・ミラー氏が『Chip War』で指摘した通り、日本企業は製造ではなく、ビジネスモデルのイノベーションで出し抜かれました。その結果、日本はロジック市場を失い、シェアは50%から10%以下へと急落しました。メモリ市場もそれに続き、主に韓国のサムスンとSKハイニックスに明け渡されました。韓国勢は日本モデルの大規模資本投下を適用しながらも、より速い意思決定ループと低コストを実現したのです。

しかし、あまり知られていない事実があります。日本はサプライチェーンの「上流」へと退いたのです。

韓国サムスンとの不毛なコモディティ戦争を避け、日本企業は「ものづくり」の暗黙知に依存する、コモディティ化が困難な装置や材料に焦点を当てました。

現在、日本は半導体材料で世界シェアの50%以上を保持しています。EUV向けフォトレジストなど一部の最先端分野では、ほぼ独占に近い状況です。TSMCでチップを製造するには信越化学の材料が必要であり、ウェハの成膜には東京エレクトロンの装置が、シリコンの塊(インゴット)の切断にはDISCOの技術が欠かせません。日本はこれらの領域を寡占的に支配しています。

間違いは、日本がB2Cチップ戦争に負けたからといって、能力まで失ったと仮定することです。精密工学の「技術の記憶」はまだそこにあり、材料企業の内部に封じ込められています。Rapidusプロジェクトは、その潜在能力を解き放ち、ロジック製造に再適用する試みなのです。

台湾はJust-in-Time、北海道はJust-in-Case

なぜ今になって日本政府は、20年間無視してきた分野に突如として何兆円も投じているのでしょうか。

答えは「恐怖」です。より正確には、システミックリスクの再評価です。過去40年間、世界の半導体サプライチェーンは効率性を最優先に設計されてきました。「Just-in-Time」が正義で、どこで作られていようと、安くて確実であれば問題なかったのです。その結果、世界の最先端半導体の製造能力の約90%が、中国が自国の一部であると主張する台湾に集中しています。

そこへCOVID-19が起きました。半導体不足でトヨタは生産を止め、台湾海峡が閉ざされれば世界経済が止まるという現実を、ワシントンと東京は直視することになりました。世界は「Just-in-Time」から「Just-in-Case(万が一に備えて)」へと移行したのです。

「台湾は価値がありすぎるから侵攻されない」というシリコンシールドの理論は、今や反転しつつあります。台湾への過度な集中そのものが、リスクと見なされ始めたのです。米国のCHIPS法は最初の対応でした。製造を米国内に戻そうという試みですが、米国にはエコシステムが欠けています。設計者(NvidiaやApple)はいても、「ものづくり」を失ってしまったのです。アリゾナにおけるTSMCの苦戦(労働力不足や文化摩擦)は、製造文化を移植することの難しさを証明しています。

TSMCの海外プロジェクトを比較すれば、その差は歴然としています。2021年10月に発表された熊本工場は、2024年12月に量産を開始しました(約38カ月)。一方、2020年5月に発表されたアリゾナ工場は、2025年初頭にようやく初期生産にこぎつける状況です(約57カ月)。手厚い補助金と政治的支援があったにもかかわらず、約50%遅れています。

日本は「フレンドショアリング(同盟国間でのサプライチェーン構築)」において、極めて有利な条件を備えています。米国の同盟国であり、政治は安定し、円安によって投資コストは低い。そして米国とは異なり、半導体製造の厳格さを文化的に理解している労働力があります。

Rapidusは「速さ」で勝負する

Rapidusは日本政府のムーンショット(壮大な挑戦)です。2027年までに2ナノメートル半導体を量産することを目標に掲げています。

参考までに、現在日本で作られている最も先進的なチップは40ナノメートルで、15年前の技術です。Rapidusは20年分の開発を5年で飛び越えようとしています。

しかしRapidusの本質は、TSMCに「量」で勝つことではありません。「速さ」で勝つことです。

TSMCは「量の怪物」です。巨大ロットと長いリードタイム(TAT)を前提とするモデルで、1枚のウェハが最新工場を通過するのに約120日かかります。1億台のiPhoneを作るAppleには最適ですが、明日にも特殊な用途特化型AIチップが必要なスタートアップには向いていません。

Rapidusが目指しているのは「短TAT(製造期間)」の垂直立ち上げです。 120日のサイクルを50日、あるいは緊急案件では15日まで短縮する。その鍵を握るのが、バッチ処理ではなく徹底した枚葉式(シングルウェハ)処理です。

25枚のウェハをまとめて処理するバッチ方式は効率的ですが、欠陥が出れば全滅し、フィードバックに時間がかかります。対して、1枚ずつ個別に処理する枚葉式は、大量生産には向きませんが、極めて速いフィードバックと高いカスタマイズ性をもたらします。すべてのウェハから、即座にデータが得られるのです。

これは根本的な哲学の分岐です。TSMCはスループット(処理量)に最適化されています。巨大タンカーであり、大量生産における量とコストでは無敵です。一方のRapidusはレイテンシ(遅延の少なさ)に最適化されているスピードボートです。記録的な速さで設計を半導体に変えるよう設計されています。

これは、市場が向かっている方向と完全に一致しています。AI時代の到来によって、半導体市場は細分化しつつあります。私たちは、汎用CPU(Intel)中心の世界から、用途特化型アーキテクチャ(ASICやNPU)へと移行しています。

この先、主役になるのはTenstorrent(すでにRapidusと提携しています)のような企業です。彼らが必要としているのは、汎用チップを大量に生産することではありません。求めているのは、用途に特化したチップを、できるだけ速く試作・改良できる環境です。1億個の量産ではなく、高速な試行錯誤こそが価値になります。

すべては人にかかっている

日本の最大の逆風は通常、人材だと言われます。1980年代の覇権を築いた技術者たちは引退しつつあります。しかしRapidusはここで、構造の歪みを突く巧妙な一手を打っています。それが海外へ流出した人材の「逆輸入」です。

彼らは新卒だけを雇っているわけではありません。「ラスト・バンガード(最後の前衛)」たちを呼び戻しているのです。東芝や日立の黄金時代に働き、その後米国へ渡ったり、国内の表舞台から消えていた50代以上の技術者たちです。彼らは教科書では学べない物理と化学の暗黙知を備えた即戦力です。

同時に、若手技術者をニューヨーク州オールバニに送り、IBMとともに訓練を受けさせています。これが「タイタン」プロジェクトです。

鍵となるのはIBMとの提携です。IBMは、現在のFinFET規格よりも優れた電力制御を可能にするナノシート技術、すなわちトランジスタ構造の「聖杯」とも呼ばれる2nm GAA(Gate-All-Around)技術を開発しました。しかし、IBMは自前の半導体工場(ファブ)を持っていません。数年前にGlobalFoundriesに売却してしまったからです。IBMはその知的財産を実現する製造パートナーを必要としており、Rapidusこそがそのパートナーなのです。

これは共生関係です。IBMが知的財産を提供し、日本はそれを量産可能なレベルまで引き上げるための「ものづくり」の規律と実行力を提供します。

なぜ、北海道なのか

なぜ北海道・千歳に建設するのでしょうか。なぜTSMCが工場を建設している九州ではないのでしょうか。なぜ産業集積地である愛知でもないのでしょうか。

答えは水、電力、ライフスタイル、そして安全にあります。

半導体工場は「水」を求めている

半導体工場(ファブ)は、大量の水を消費します。最新鋭のファブ1つで、1日に数百万ガロンもの超純水を使用することもあります。台湾におけるTSMCの拡張は深刻な干ばつに悩まされており、政府がトラックで水を運び込んだり、農家への灌漑を停止せざるを得ない事態にまで発展しました。九州にも水はありますが、TSMCの進出によって過密状態になりつつあります。

北海道は「日本のアラスカ」であり、新鮮で清らかな水が溢れています。千歳川はウェハ洗浄に理想的な工業用水を豊富に提供しており、水不足の世界において、北海道は台湾には真似できない「水の安全保障」という付加価値を提供できるのです。

半導体工場は「エネルギー」を必要とする

私たちは、エネルギー密度が重要となる時代に突入しています。それは単なる「再生可能エネルギー」の話ではありません。重要なのは、安定したクリーンな「ベースロード電源」です。

北海道は独自のエネルギー・ポートフォリオを持っています。確かに、太陽光と風力の潜在能力は日本一です。しかし、より重要なのは泊原子力発電所の存在です。北海道知事は最近、再稼働への意欲を示しました。泊原発が再稼働すれば、輸入化石燃料に頼ることなく、2ナノメートル・ファブを24時間365日稼働させるために必要な、膨大なカーボンフリーのベースロード電源を確保できます。

さらに、日本第2位を誇る膨大な地熱エネルギーのポテンシャルと合わせ、北海道は単なる「グリーンな拠点」ではなく、「クリーンエネルギーの要塞」としての地位を固めつつあります。東京や大阪では送電網の制約がありますが、北海道では原子力、地熱、太陽光の組み合わせにより、ファブのような戦略的資産にとって極めて重要な「エネルギー主権」への道が開かれています。

半導体エンジニアは「ライフスタイル」を重視する

千歳は札幌の隣に位置しています。北海道最大の空港があるため、エンジニアや顧客はいつでもすぐに飛び立つことができます。北京のようなスモッグや、サンフランシスコの路上衛生問題に悩まされることもありません。そこにあるのはパウダースノー、素晴らしい食事、そして手頃な価格の住居があります。

日本はエンジニアに対し、「ライフスタイル」を売り込もうとしています。シリコンバレーのトップクラスのチップ設計者にとって、東京への移住はショックかもしれません。狭いアパート、満員電車……。しかし北海道ならどうでしょう? そこにあるのは、ギガビット光回線を備えた「スキーシャレー(山荘)」での暮らしです。

Rapidusはこの構想を「北海道バレー」と呼んでいます。台湾の新竹やフランスのグルノーブルに匹敵するクラスターを、世界のトップエリートを惹きつける生活の質とともに作り上げようという試みです。

半導体工場は「安全」を必要とする

最後に、地理的な条件です。北海道は台湾海峡の緊張から遠く離れているだけでなく、日本列島の中では相対的に地震リスクが低いエリアに位置しています。

第一列島線の主要な緊張点から約2,400km離れたこの島は、日米を中心とする技術・安全保障パートナーにとって、いわば安全なバックアップドライブとして機能し得る場所です。

国内に目を向けても、千歳周辺は地質学的に比較的安定した地盤を持ち、東京圏や九州の工業地帯と比べて大規模地震のリスクが相対的に低いとされています。この安定性は、2ナノメートル世代の製造に求められる原子レベルの精度を維持する上で、見過ごせない前提条件でもあります。

この立地には、もう一つの側面があります。それは、いわゆる「ハードパワー」の観点です。Rapidusの製造拠点は、航空自衛隊第2航空団の本拠地である千歳基地のすぐ隣に建設されています。この近接性は、ドローンなどの現代的な脅威に対する物理的セキュリティを高めると同時に、この技術が持つ「デュアルユース(軍民両用)」という戦略的性質を裏付けるものです。

さらに、この軍事水準の安全性と、新千歳空港に直結した物流網を組み合わせることで、Rapidusは単なる商業プロジェクトを超えた存在となります。それは、東アジアの地政学的緊張が高まった場合でも、デジタル世界の継続性を担保するために設計された、国家的インフラ資産と言えるでしょう。

Japan is Back

結局のところ、日本の半導体復活は、1980年代の圧倒的なシェアを再現しようとする懐古主義的な試みではありません。それは、2020年代の現実に即した戦略的な進化です。日本は、最終製品の組み立てという「脆い支配」から、サプライチェーンにおける「アンチフラジャイル(強靭でしなやか)な覇権」へと見事に軸足を移しました。そして今、Rapidusによってミッシングリンクを埋め、サプライチェーンを完結させようとしています。チップ製造に不可欠なブラックボックス化された材料への支配力と、新たな機動力のある製造哲学を結びつけることで、日本はかつての競合相手から、不可欠なパートナーへと変貌を遂げつつあるのです。

確かに、ハードルは依然として巨大です。40ナノメートルの旧世代ノードから2ナノメートルの最先端技術へと一気に跳躍することは、ロケットを操縦しながら空の飛び方を学ぶようなものであり、過去には数多くの国策テック・コンソーシアムが失敗の歴史を築いてきました。

しかし、日本にとっての失敗の代償は単なる金銭的なものに過ぎませんが、世界秩序にとっての「何もしないこと」の代償は、死活問題となります。サプライチェーンの最大の美徳が「効率」から「レジリエンス(回復力)」へと取って代わられたこの時代において、Rapidusプロジェクトは単なる商業的なギャンブルではありません。それは地政学的な保険なのです。欧米諸国が必要としているのは、単に速いチップだけではありません。より「安全な」チップであり、市場はついに、政治的安定性というプレミアム(付加価値)を価格に織り込み始めたのです。

千歳の雪原に建設クレーンが立ち並ぶ光景は、デジタル時代の重心が移動したことを告げています。日本は「ガラパゴス」の眠りから覚めましたが、それは時代遅れになったことを悟るためではありませんでした。まさに日本が提供する精度、安定、そして信頼を、世界が巡り巡って再び評価するようになったことに気づくためだったのです。

「日本が半導体戦争に敗れた」というナラティブは、時期尚早でした。日本は単に、より長く、より静かにゲームを戦っていたに過ぎません。日本のテクノロジーに沈む夕日はありません。北から昇る朝日が、グローバルな民主主義を支える堅牢なバックアップドライブとして機能する準備を整えた、新たな「シリコン列島」を照らし出しているのです。

Written by