近年、ベンチャー界隈で『D2C』(Direct to Consumer)がホットなカテゴリーとなっています。この用語は、中間業者を介さずに自ら製品を製造・宣伝・販売・発送することで小売業界を震撼させている、新世代のブランドたちを指しています。特筆すべき例としてDollar Shave Club、Warby Parker、Allbirdsが挙げられますが、3社とも1,000億円以上の評価額となっています。

このブームが起きている理由は、新しいブランドの立ち上げに、以前ほどコストがかからなくなったからです。Alibabaに行けば無数のメーカーを見つけられますし、クラウドワークス、ランサーズ、99designsでデザイナーを雇うこともできます。Shopify、Base、Stores.jpで素早く安くオンライン・ストアを作ることができ、SNSやSEOを利用して直接カスタマーにリーチすることもできます。起業するハードルが加速度的に取り払われていくにつれて、より多くのクリエイターたちが自分自身のブランドを育て、フォロワーを増やし、会社を自ら作っていくことができるようになっています。これは注目すべきパラダイム・シフトです。

しかしまだ、私たちは純粋なD2C企業には1社も投資していません。たくさんのD2C企業の創業者とお会いしてきましたが、実際に投資するほどの確信が持てませんでした。その理由を最近考えていましたが、次のような結論に至りました。1つ目の理由は私たちが最初に投資するステージはシードで、そのタイミングでD2C企業のポテンシャルを評価することが難しいからだと思っています。投資を検討するとき、私たちが良く考えるポイントの1つが『このプロダクトは、いま手に入る製品より10倍良いものなのか?』です。

D2C企業にとって、鍵となる差別化要素はたいていブランドとマーケティングです。シード期において彼らのプロダクトはまだ存在せず、ブランドも知られていないため、そのプロダクトやブランドとカスタマーの親和性を評価することが難しいのです。トラクションがほとんどなく、エンゲージメントを測ったりチームのマーケティング能力を知ることができるほど十分な規模のユーザー数がないことが多いのです。ですから、私たちが「10倍良いだろうか?」という問いに向き合うとき、説得力のある答えを見出すのに苦労してしまうのです。

誤解のないように言うと、プロダクトが未完成だったり、トラクションが出る前の段階であっても、私たちは投資をしています。でももし鍵となる差別化要素がブランドとマーケティングの場合は、まずは実際に見てみないことには、その企業が10倍上手にブランディングできるのかどうか、私たちには見当がつきません。

もう1つの理由は、ベンチャー投資家たちが、そういった企業を(実際には異なるのに)まるでテック企業であるかのように評価しているからということです。D2C企業はテクノロジーでお化粧した消費財メーカーです。そして1,000億円以上の評価額をつけたCasperがIPO後に400億円程度で低迷していることを見ればわかるように、上場企業を対象とする投資家たちは同じように評価するわけではないのです。これは、素晴らしいD2Cビジネスが存在しないということではありません。私たちがD2C企業を見る目が異なるということに過ぎません。企業評価額が合理的レベルにならない限り、これらの企業が桁違いの結果をもたらす見込みは高くないでしょう。

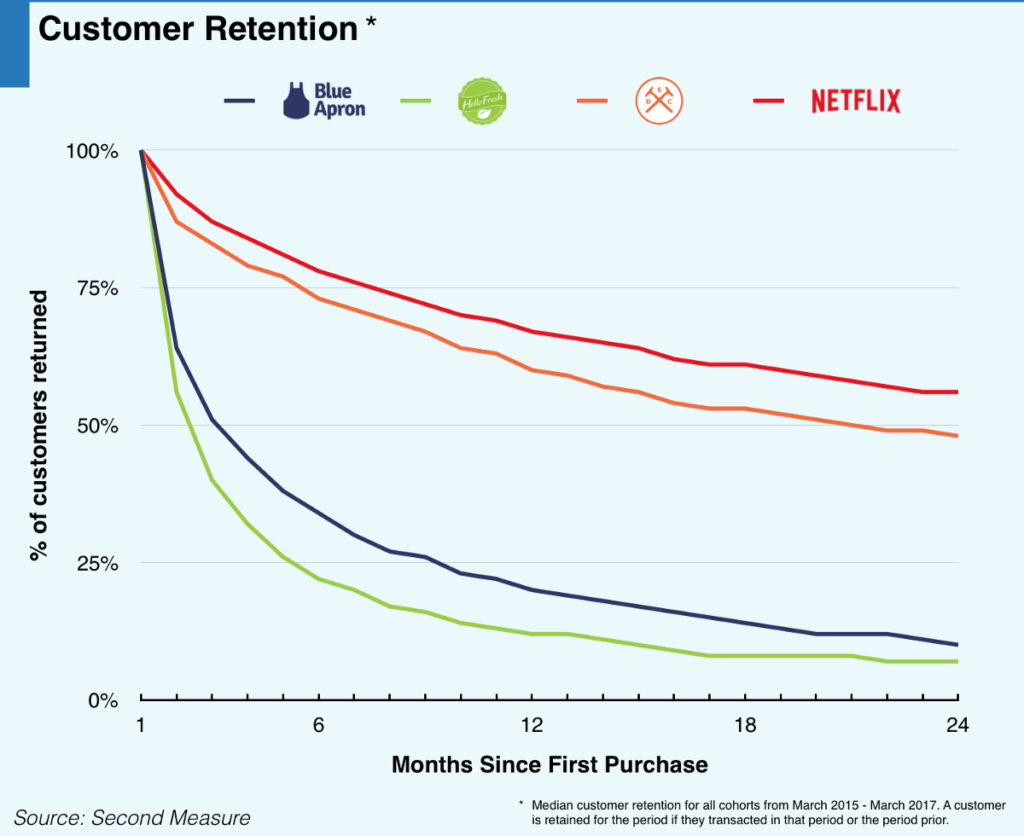

D2C業界の成功事例としてDollar Shave Clubが挙げられますが、この企業はこのカテゴリーにおける極端な外れ値です。サブスクリプション型ビジネスモデルによって、彼らはNetflixのように顧客を維持できたのです!似たような数字を示す企業でない限り、Dollar Shave Clubはベンチマークにはできません。

直接的にはD2Cへ投資していませんが、実はD2Cを支援する企業には投資しています。Pickiはインフルエンサーが自分のアパレルブランドを立ち上げを容易にし、Logilessはネットショップが商品を届けるための物流を自動化し、そしてSpace Engineはサプライヤーとショップの卸・仕入れ経路の開拓を支援しています。私たちはD2Cの波が続くと信じていますし、その波に乗ろうとしているサーファー(創業者)たちを支援したいと思ってます。私たちは(まだ)D2C企業へ直接は投資していないだけなのです。

Written by