本ブログはニューヨークのベンチャーキャピタルUnion Square Venturesでパートナーを務める、Fred Wilson(フレッド・ウィルソン)氏のブログ「AVC」の投稿、「The Seed Slump」を翻訳したものです。原文公開は2019年2月と少し前ですが、考察している対象期間は2010年代で、10年単位の大きな変化について述べています。Fred Wilson氏は「停滞(もしくは不調)」(slump)と言っていますが、リンク先のMark Susterの論考ではクラウドの登場により劇的に起業コストが下がったことから膨らんだシード投資が混み合うのは必然としつつ、それは成熟と呼ぶべきものでシード投資自体は今後も変わらないと結論づけています。

2017年末と市場の変化が数字に現れ始めた2018年にも私はこのトピックについて少し書いています。

ベンチャーキャピタル市場ではこの5年で、シード期のスタートアップブームが失速し、レイトステージ市場が爆発的に拡大しましたが、従来のベンチャーキャピタルビジネス(シリーズAとシリーズB)では資金調達ラウンドの規模、バリュエーション、ファンド規模が拡大した以外、ほとんど変化はありませんでした。

Mark Susterは昨夜、シード市場が失速した理由について分析した素晴らしい記事を投稿しています。突き詰めると、従来のベンチャーキャピタル市場はあまり変化していないため、より多くの供給があっても実質的な需要の増加にはつながっていないという話でした。

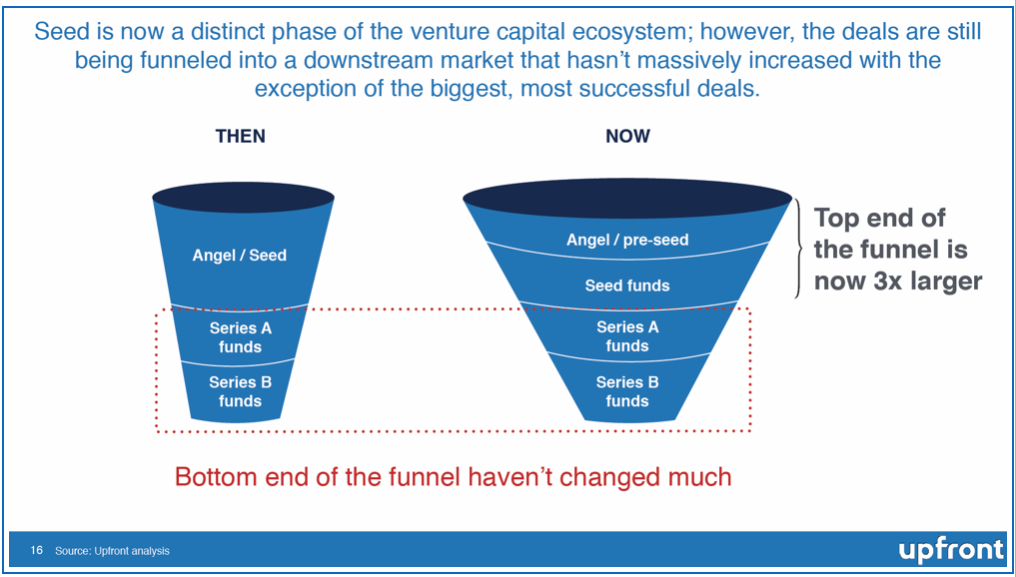

下記の図はこの状況をうまく表しています。

図の中の説明:シード市場はベンチャーキャピタルエコシステムの中で独立したフェーズになっています。今でもスタートアップの調達案件は下流に流れていますが、最も成功している大型案件を除くと下流の市場はさほど拡大していません。ファネルの上流は今では3倍の規模になっています。ファネルの下流はさほど変化がありません。

図の中の説明:シード市場はベンチャーキャピタルエコシステムの中で独立したフェーズになっています。今でもスタートアップの調達案件は下流に流れていますが、最も成功している大型案件を除くと下流の市場はさほど拡大していません。ファネルの上流は今では3倍の規模になっています。ファネルの下流はさほど変化がありません。

Markが説明するように、シード市場は今なお健在で活発です。しかし、シード市場は従来のベンチャーキャピタル市場が拡大しない限り、これ以上成長することができないほど拡大しているのですが、ベンチャーキャピタル市場の拡大は起きていない、少なくともシード市場の成長率に追いついていないのです。

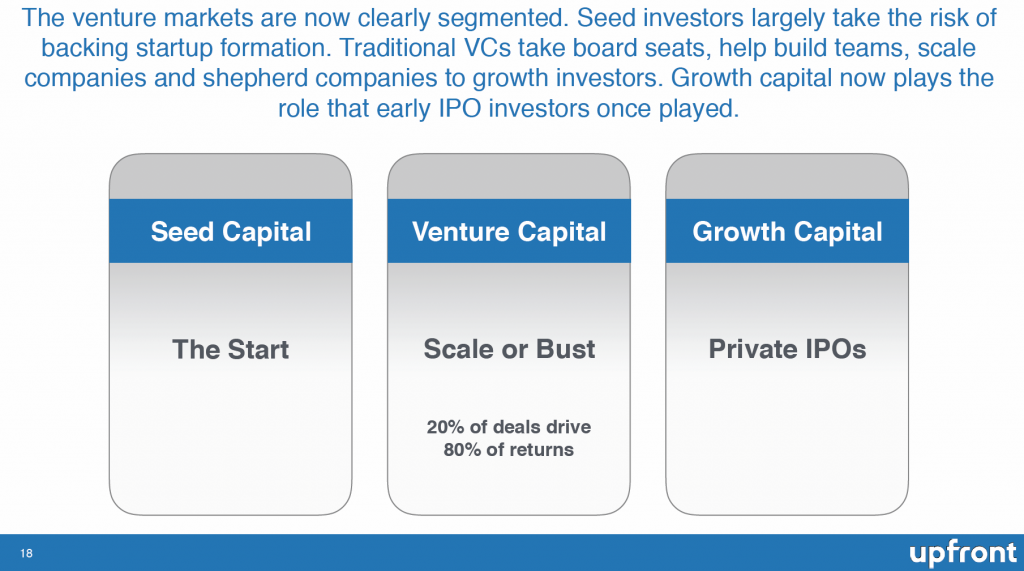

また、Markは別の記事で、現在のスタートアップ投資のマーケット構造について説明しています。

図の中の説明:スタートアップ投資のマーケットは3つの異なるカテゴリーに分けられます。シードの投資家は主にスタートアップの立ち上げのリスクを取り、伝統的VCはボードメンバーとなって組織づくりや会社の成長に貢献、そしてグロースステージの投資家にバトンタッチします。グロースステージの投資家は、かつてのIPO初期の投資家の役割を担っています。

2010年代の最初の5年でシード期のスタートアップ市場が爆発的に成長しました。後半の5年ではグロース期のスタートアップ市場が爆発的に成長しました。しかし、この10年の間、その中間に位置する従来のベンチャーキャピタル市場に大きな変化はありませんでした。

これは興味深い考察であり、これが次に起きる良くない出来事なのだろうかと考えさせられます。

Written by