スマホ決済の普及でキャッシュレス化の進む日本社会ですが、法人同士の決済は請求書払いや、業界によっては手形による支払いが残るなど、大幅に近代化とデジタル化が遅れています。なぜ、これほど前時代的なままなのでしょうか? なぜ、法人向けクレジットカードの普及率は低いままなのでしょうか?

「実はクレジットカードは、2つのプロダクトがバンドリングされているのが問題なんです。与信と決済。この2つを切り離さないと使い勝手の悪さは改善できないんです」

こう指摘するのは、法人カード発行サービス「paild」を提供するFintechスタートアップ、Handii代表取締役社長兼CEOの柳志明さんです。

もともと日本ではクレジットカードは「与信」、つまり一定期間お金を貸す機能を持つプロダクトとして個人向けに広がりました。給料日が少し先で手持ちがないときに、旅行費用をクレジットカードで支払うといった用途です。一方、現在、個人が電子マネーで行っているのは「決済」です。支払いと同時に口座から残高が減るだけです。

法人向けクレジットカードに求められる利便性の高い決済機能を提供するHandiiの柳さんに、歴史的経緯と現在のユースケース、今後法人間決済がどう変化していくのかなど、話をお聞きました。

※Coral CapitalはベンチャーキャピタルとしてHandiiに出資しています。

法人カードが作れなくて困るスタートアップ

スタートアップ創業者の多くが、起業直後に直面するのが法人カードが作れなかったり、利用限度額が低すぎるという問題です。Handiiの柳さんも、自らの体験に照らして、その背景を次のように解説します。

「私も最初に法人を作ったときの法人カードは利用限度額が30万円でした。個人より与信が付かないんだなって思ったんですよね。肌感覚だと周囲の起業家の新設法人では4割くらい法人カードの審査に落ちていますし、限度額5万円というのも聞いたことあります。学生でも10万円だったりするというのに」

「会社にお金がないわけじゃないないんです。資本金500万円だったのでお金はあったのに限度額が30万円だった。どうしてこうなるかと言えば、それは新設法人が統計的には3年くらいで倒産してしまうからなんです。個人は100年くらい生きますし、その間ずっと生きていくためのキャッシュフローがあるので返済ができるんです。でも、クレジットカード会社から見たら新設法人にカードを発行するというのは、生まれでて3年で亡くなる人たちにカードを出すような話なので、それだけ審査が厳しくなってしまうんです。100年続く法人なんて、ほとんどありませんからね」(Handii・柳さん)

資金繰り改善のためにクレジットを利用するという場面は、法人でも存在するものの、法人カードの利用用途として決済も大きなニーズがあります。与信と決済という2つの機能が1枚のカードになっているために、与信の審査や制限によって、決済機能の使い勝手がきわめて悪い状態が続いている。それが日本の法人カードの現状で、Hadiiの柳さんは「日本の法人カードは長らくPMFしていなかったんです」と指摘します。

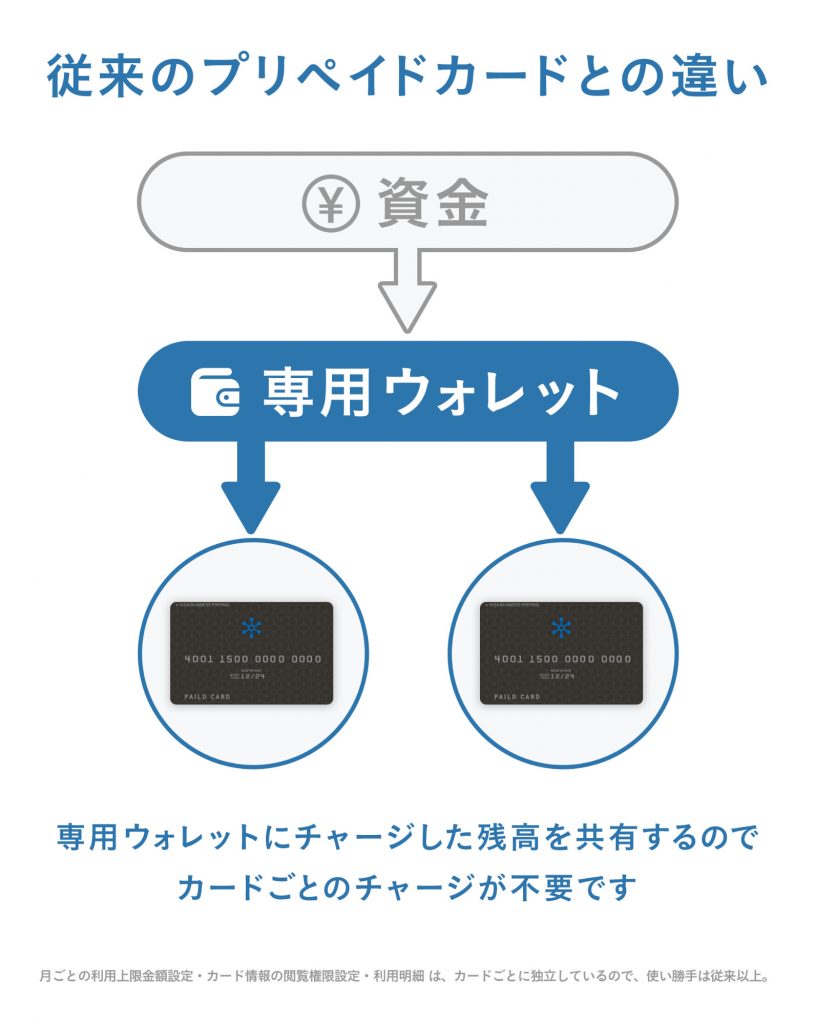

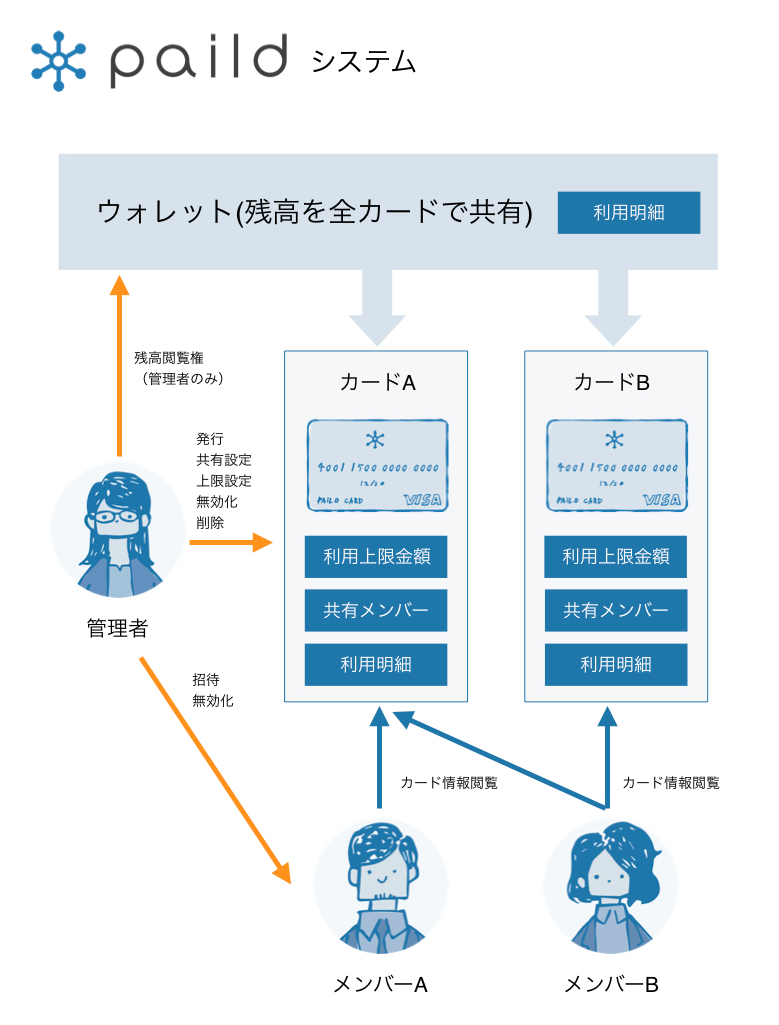

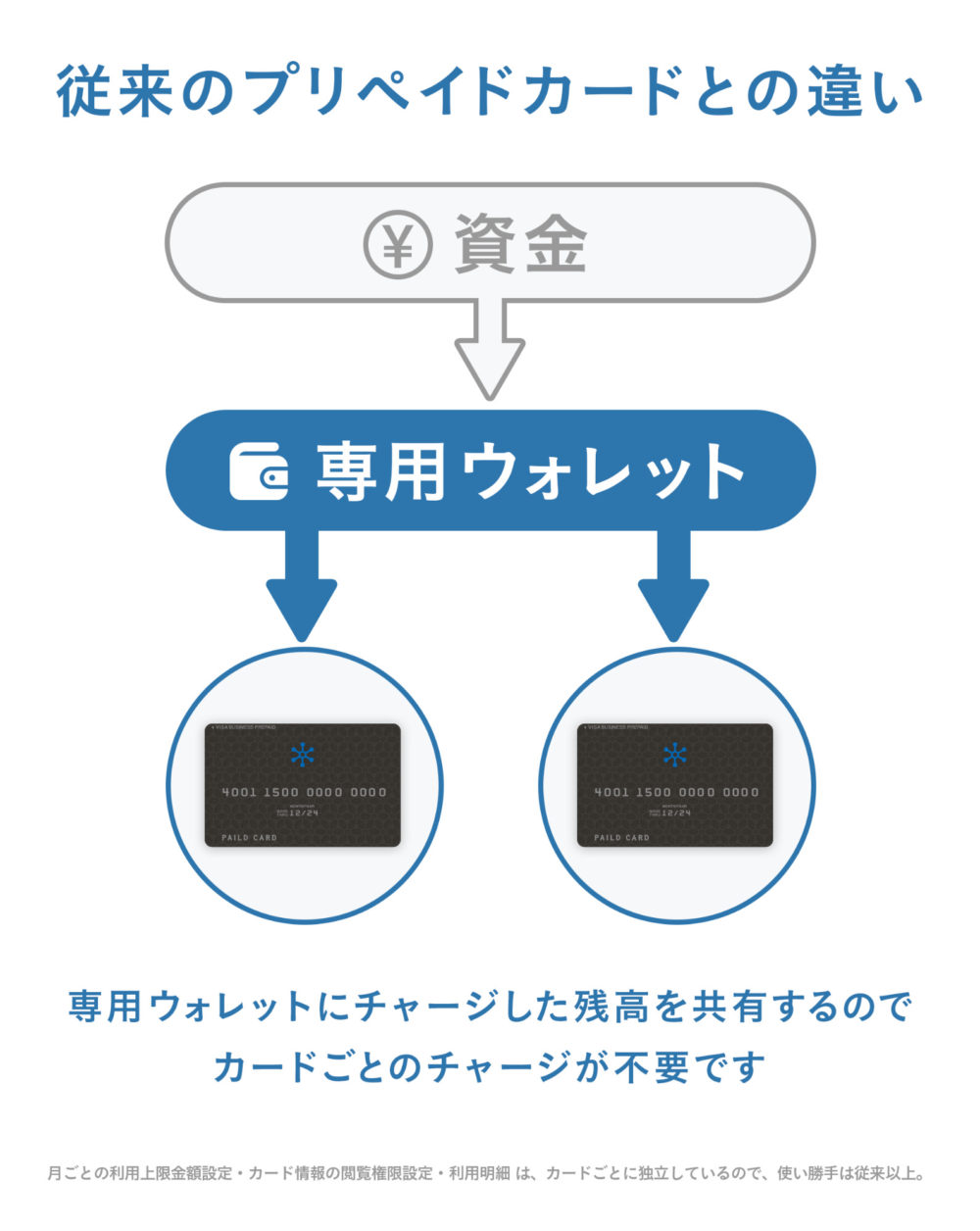

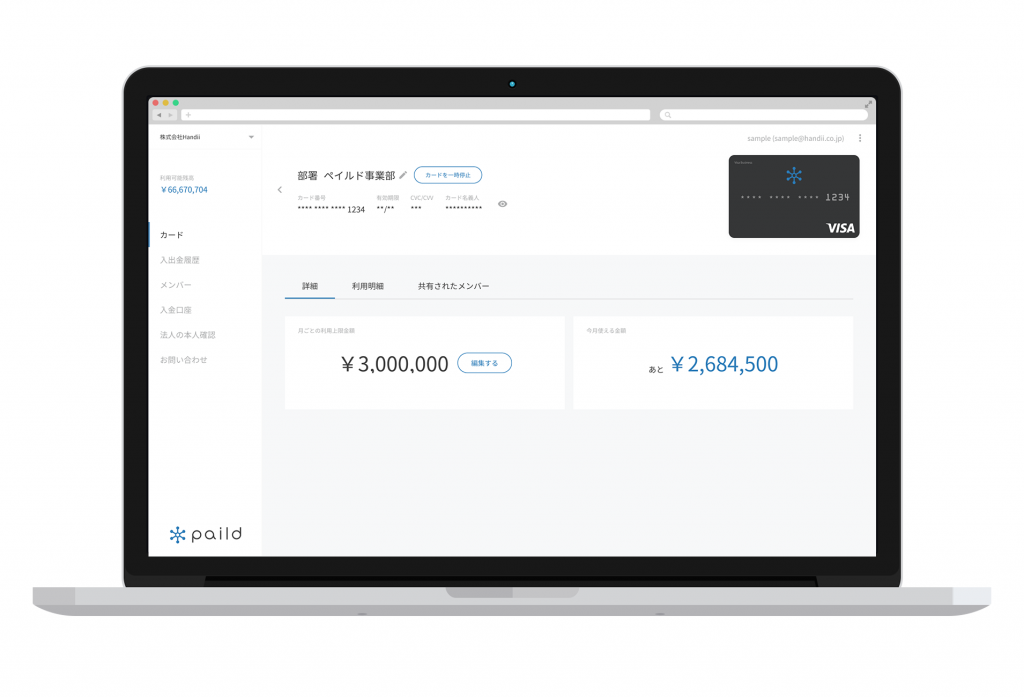

「Handiiが提供するpaildはデポジット方式とすることで決済機能に特化しています。リアルカードも作れますが、基本は管理画面にのみ存在するバーチャルカード。この管理画面からカードを必要に応じて発行したり無効化することで、これまでにない使い勝手を提供しています」(柳さん)

なぜPMFしないまま放置されてきたか

なぜPMFしないまま放置されてきたか

個人消費では、カードや電子マネーによる決済がどんどん便利になっているのに、なぜ法人カードは使い勝手が悪いまま放置されてきたのでしょうか。あるいは、今なぜ新しいタイプの法人カードが求められているのでしょうか。

「時代の変遷ですね。もともと日本におけるカードというのは、お金を借りるということの延長線上で発達してきた歴史があります。消費者向けで蓄えたそのノウハウを、そのまま法人に転用しているのが現状だと私は見ています」

「市場として法人カードがニッチだということもあります。個人の決済は年間約300兆円規模で、このうちカード決済が約60兆円あります。ところが法人カード決済は年間2兆円しかありません。約30分の1しかないんです」(柳さん)

相対的に市場規模が小さいことと、「支払いサイト」と呼ばれる支払いを先延ばしにする事実上の与信のような商習慣が引き続き残っているなど、B2B決済はデジタル化が遅れている、と柳さんは指摘します。

「ただ、一方でB2B決済自体は年間900兆円くらいの規模で、とても大きいんですね。逆に言えば、このうちわずか2兆円しかカード化されていません。米国だと5%程度はカード化が進んでいます。日本でも普及が進めば数十倍の市場規模になります」(柳さん)

外資系企業であれば、日本法人でも社員1人1人にカードが配られ、出張時の支払いなどはカードで行い、後にカードと連動した経費精算システムで精算まで行うのが一般的です。SaaSやクラウド、物販に加えてサービス系ECなどの普及で、経済活動がオンライン化するにつれて、B2B決済もデジタル化が進むことになりそうです。

個人と異なるニーズ:100万枚まで発行できるカード番号

個人と法人では異なるニーズがある、と柳さんは言います。

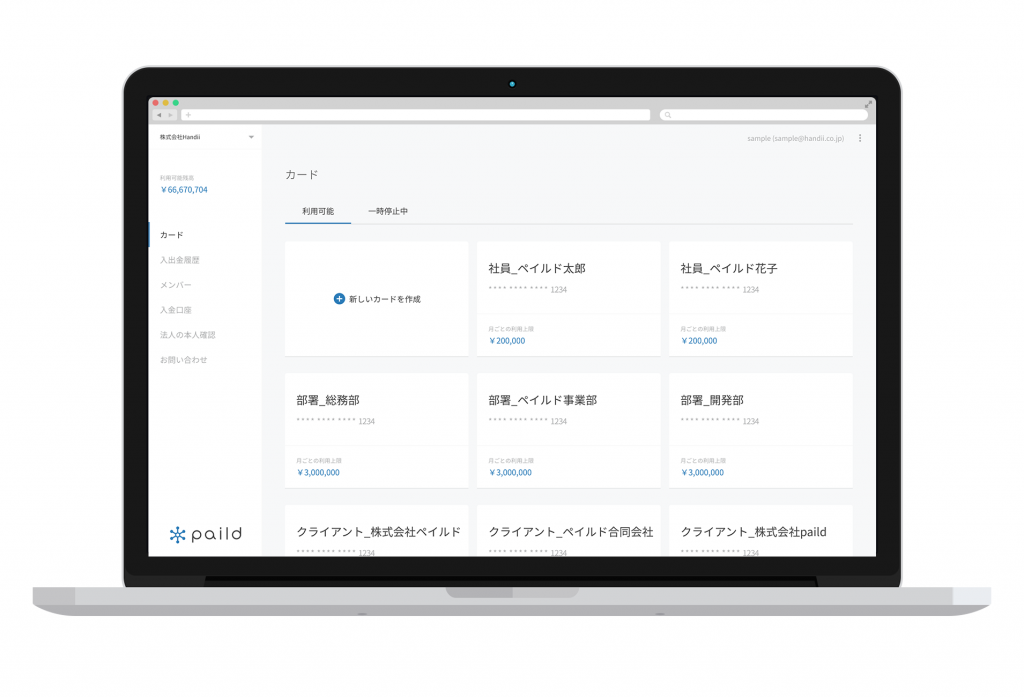

「個人がカードを使い分けるということは、あまり多くありませんが、法人では社員ごと、部署ごと、用途ごとなど、さまざまな利用法で、カードを使い分けたいというニーズがあります。paildでは、カードを最大100万枚まで発行できるうえ、物理的なプラスチックのカードだけではなく、バーチャルな番号だけのカードも好きに発行できるので、さらに利用用途が広がっています」

「例えば入退社のときに、その社員用のカードを発行したり無効化したりといったことが、管理画面から簡単にできます。いまの物理カードだと1枚発行するだけでも承認、発行、手渡しなど大変なワークフローが発生していますよね」

「逆に中小規模の法人で1枚のカードを共有しているケースだと、これも大変。カードを金庫で管理して、例えば開発部がクラウド利用でカード番号が必要なときに、管理部の人がオフィスで当該部署に歩いて行ってカタカタと番号だけキーボードで直接入力するといった運用をしていますよね。コロナで、今はそれもできなくなっていますが」

「paildならカードはいくらでも発行できて、いつでも無効化できますから、気軽に発行できるんです。カードごとに上限額を設定したり、共有する社員を自由に割り当てることもできます。物理カードよりも番号だけのバーチャルカードのほうがセキュリティー上のメリットも大きく、弊社のユーザーでも物理カードを発行される方は、実はかなり少ないんです」(柳さん)

カード番号の発行が手軽で、発行枚数も事実上無制限となると、従来のクレジットカードとは全く違う使い方も出てくるそうです。

「例えばコロナで自宅で仕事をする人が増えましたが、仕事環境整備のためのリモートワーク補助金のためだけにカード番号を発行する、という使い方もできます」

「カード発行時には、自由にカード名を付けられるのですが、部署名や従業員名のほかにも、費目名として『タクシー代』とカード名に入れるユーザーさんもいらっしゃいます。こうすればクラウド会計ソフトと連携したときに精度の高い自動仕訳ができるんですね。ほかにも飲食店であれば、カード名に『渋谷店』などと店舗名を入れたりする利用方法もあります」

「paildを提供してみて意外に大きなユースケースだと気付いたのは、クライアントワークをしている広告代理店やコンサル業の方々です。彼らはFacebook広告などの支払いを立て替えて、後からクライアントに経費として請求するのですが、クライアントごとにいくら使ったのかを確認するため、各アカウントにログインしてCSVファイルをダウンロードしてExcelで精算して……、というのを手作業でやっていたりするんですね。それがpaildなら、各クライアントごとに専用のカードを作って登録をすれば、カードの明細画面で一目でわかる上に、特に加工もせずに会計ソフトに流し込めるようになるので、作業がだいぶラクになります。今後のサービス開発の方向として、自動仕訳や経費承認、経費精算の業務フローとの統合もやっていきたいと考えています」

もう1つ、paildがユーザーから歓迎されているポイントは、コストの見える化だそう。

「これまで現場が使う経費は、会計システムには入っていたものの、そこの閲覧権限の問題で全社的に共有されていなかったケースが多いのではないでしょうか。給与情報も入っていたり、センシティブ。ですから管理部しか部門ごとの経費を見ていなかったという状態ですね。それがpaildを入れると、自分に紐づけられているカードの明細は自由に見れるようになります。なので、例えば『自分の部署で使っているツールがいくらかかっているのか』『消耗品にどのくらいのコストがかかっているのか』といった情報を、バックオフィス以外の社員も確認できるようになります」(柳さん)

与信していないのに与信する世界は終わる

paildの法人カードに使い勝手の良さがある一方で、従来どおり請求書のほうがいいという声もあるそうです。

「請求書払いなら30日とか60日といったように支払いサイトが伸びるわけですよね。支払側から見れば、キャッシュアウトのタイミングを遅らせることができます。これはキャッシュフローマネジメントとしては正しいと思います。ただ、それは決済ではないのです。もともと請求書というのはクレジットプロダクトだった、ということだと思うんです。支払いを受ける側はサービスや商品の対価を事実上、貸し付けているということですからね。このことは、もっと社会的に認識されて良いのではないでしょうか」

「そうやって与信と決済を分けずにやってきたから、不況が起きると連鎖倒産したりするわけです。これは少し未来の話になるとは思いますが、与信をしてないのに与信をしてしまう世界はなくなっていくと思います。請求書を出して60日間、支払いを待つということは、事実上その支払元に一定の与信枠を与えていることになりますが、そうしたくてやっているということでもないでしょうし、もしかしたら意識していないかもしれません。でも、これまで即時決済ができなかったのは、紙と電話しかなかったからですよね。経理のフローがあったから月末締めとなっていただけです」

「でも、情報の伝達速度が速くなったので『買った』という情報も一瞬で届きます。だから、お金の移動も同じスピードが良いと思うんです。請求書払いというのは商習慣上やってきただけで、本当に今も必要でしょうか? これは今後問われてくるテーマだと思っています」

なぜ法人カードのPMFをスタートアップが達成できるのか

いま時代が大きく変わろうとしているとして、なぜ大手カード会社にPMFができなくて、スタートアップ企業に可能なのでしょうか。柳さんは、開発プロセスと組織の違いを指摘します。

「あるクレジットカード専門誌の方がおっしゃっていたのですが、『法人カードって、これでいいんだっけ?』とは業界ではずっと言われてきたことだそうです。ただ、なかなか進化して来なかった。でも私たちならできると思っています」

「なぜかというと開発フローが大企業とは違うからです。大企業はシステムをSIerに発注するんですね。クレジットカード会社は商品企画と営業の会社なんです。だから営業の人が得たインサイトが開発に伝わらない、という構図があります。でも、うちのようなスタートアップは、お客様の声がダイレクトに開発に入ってくるわけです。近代化されたプロダクトマネジメントの中で営業やマーケ、開発が一体になってアジリティー高く、ユーザー目線でプロダクトが作れる。『PMFしてなかった法人カード』をユーザー目線で作り変えられるのは、私たちだと思っています」

Written by