本記事はTemma Abe氏による寄稿です。Abe氏は東京大学経済学部を卒業後に新卒で三菱商事に入社。2016年からのアクセンチュア勤務を経て、2019年からは米国西海岸に在住し、UC BerkeleyのMBAプログラムを経て、シリコンバレーで勤務しています。現地テック業界で流行のニュースレターやポッドキャストを数多く購読しており、そこから得られる情報やインサイトを日本語で発信する活動をされています。

ここ1年ほどSaaS界隈で、Pipeというスタートアップが大きな注目を集めて、資金調達のニュースや日本語での解説記事などもいくつか見かけるようになりました。設立2年目で、プロダクトをローンチしてからはまだ1年も経っていない企業であるにも関わらず、今年の3月には2,000億円超のバリュエーションで資金調達したことが話題になりました。

この記事ではPipeのビジネスモデルを概説し、今後の事業拡大の可能性と、業界へのインパクトについて分析します。現時点での私の仮説を申し上げると、「独特のビジネスモデルで、一定セグメントのニーズを充足することでPipeの事業は成り立ちそうだが、過剰流動性時代のSaaS企業の資金調達を革新するにはいたらないのではないか」と考えています。

そもそもPipeとは何か?

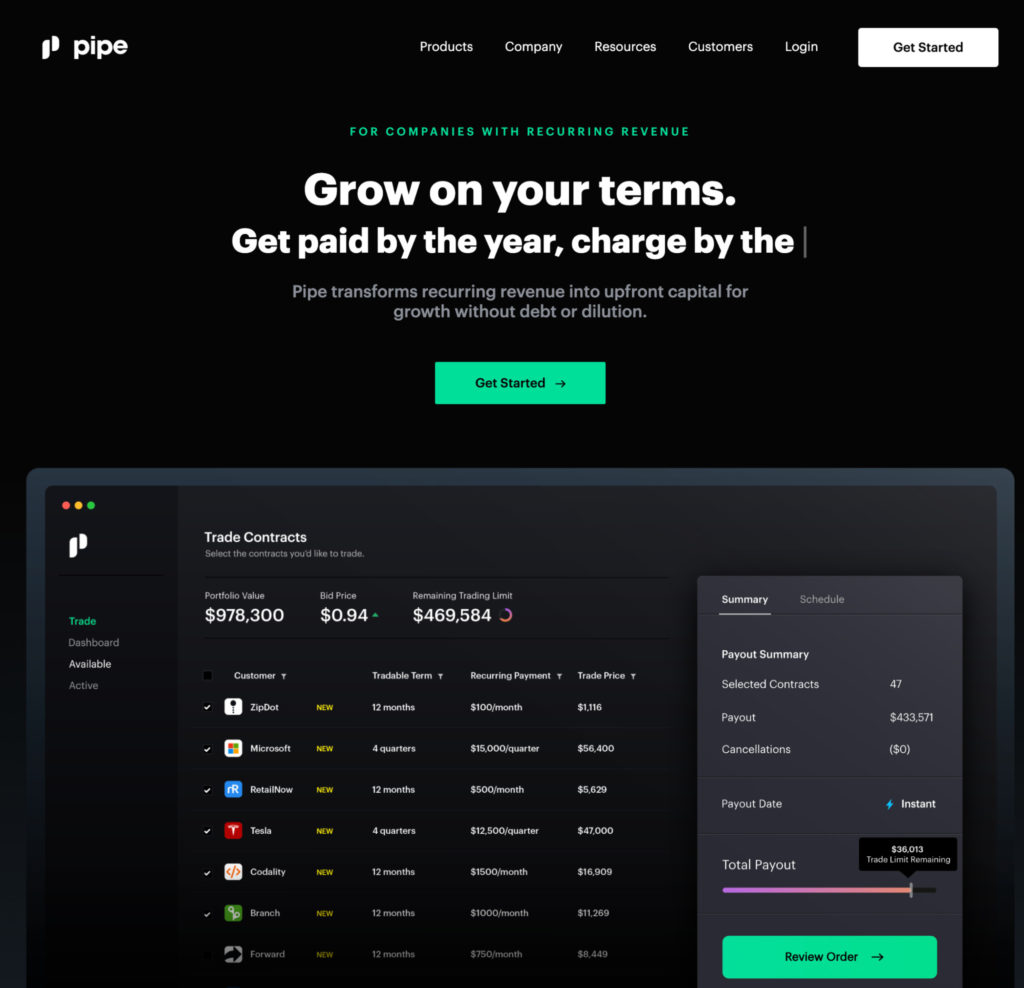

Pipeは「売上高のナスダック」(Nasdaq for revenue)と呼ばれることもありますが、シンプルに言えば、SaaS企業がそのARR(Annual Recurring Revenue:年間定常収益)をベースにして借入を行うことができるプラットフォームです。プラットフォーム上では、資金調達をしたいSaaS企業と、SaaS企業のARRに信用力を感じる投資家が集まり、マッチングが行われます。調達した資金は、その後数年間でSaaS企業が売上実績に応じて定期的に返済していきます。Fintech企業に分類されると思いますが、Pipe自身は貸付のリスクを負う訳ではなく、あくまで仲介業者として最大1%の固定手数料を投資家とSaaS企業双方から受け取るモデルです。

確かにこれまでにはなかったビジネスモデルで、SaaS企業に対して株式の希薄化を避けられる新たな資金調達の代替手法を提供していると言えそうです。では、これまでの実績はどうでしょうか。2021年5月時点の公開情報から主要指標を抜粋すると、以下の通りです。

- すでに3,000社以上が利用している。

- 取引可能なARRは、1,000億円を超えている。

- 毎月数十億円が取り引きされている。

- アーリーステージのスタートアップから、ARR100億円のレイターステージ、さらには著名テック企業(IntercomやDataRobotなど)も利用している。

- 個別企業ごとに設定される取引上限額は、アーリーステージのスタートアップの500万円程度から、上場企業は100億円程度となっている。

- 市場参加者はSaaS企業に限定されているわけではなく、全体の25%は非SaaS企業(不動産管理会社、D2Cサブスク、ストリーミング、保険ブローカーなど)が占めている。

Pipeの事業を吟味するためのポイント

上記を見ると、企業規模や事業内容を問わず、幅広い需要があるように見受けられますが、一部の層や一時的な熱狂に留まらず、幅広い企業が参加するプラットフォームへと拡大していくのでしょうか。Pipe上で資金調達をすることが明確なメリットになるのは、どういうケースでしょうか。私としては、Pipeの事業を評価する上で確認したいポイントがいくつかあります。

- (a)優良SaaS企業は従来の資金調達にペインを感じているのか?

- (b)安定的なARRをベースにした資金調達はPipeのほかではできないのか?

- (c)Pipe参加者の大多数が小規模事業者だった場合に、投資家は魅力を感じるか?

(a)優良SaaS企業は従来の資金調達にペインを感じているのか?

近年常態化しつつある過剰流動性の時代の中で、競合の存在も意識しなければならないSaaS企業は、高い成長率を追い求め続けるケースが多いのではないでしょうか。創業者にとって、株式希薄化の懸念はありつつも、競争に負けてしまえば元も子もないので、SaaSスタートアップにとっては事業を大きくスケールさせるためにVCからの大型資金調達をするのが常套手段であるという認識です。

また、今年に入って、スタートアップ/VC界隈では、Tiger Globalの攻勢が話題になっています。有望なスタートアップには、多くの投資家が即決で好条件を提示してくれるような環境であり、資金調達にそれほど苦労することはなさそうな印象です。ちなみに、Tiger Globalは、数時間から数日で投資意思決定をして、破格のバリュエーションを提示してくれる一方で、議決権は要求しないことで有名です。当然VCから資金調達をすれば、株式の希薄化は避けられませんが、「長い資金調達プロセス」などの従来のペインポイントは、少なくとも一部においては解消されてきている印象です。

さらに、プラットフォームを運営しているPipe自身の資金調達がどうなっているかといえば、やはりVC・CVC・エンジェル投資家から一般的な形で調達しています。加えて、「前回のラウンドで調達した資金は、実際には1円も使っていない」、かつ「今回のラウンドも大量の投資家からの応募があった」とインタビューで回答しています。ここからも、有望なスタートアップにとって、資金調達の機会は求めていなくても勝手に向こうからやってくるほどに豊富に存在する、ということが伺えます。

(b)安定的なARRをベースにした資金調達はPipeのほかではできないのか?

SaaS業界の市場規模が巨大になってきた良いタイミングで、それまで存在しなかったARRの取引プラットフォームというモデルを作ったという意味で、Pipeの事業は画期的なのだと思いますが、その資金調達方法自体が真新しいわけではないという認識です。

SaaSという言葉が出る前からも、通信会社などはサブスクリプション事業からの安定的な収益を得ており、金融機関はそれを評価した形での貸し付けなどを行ってきているはずです。こちらのAxiosの記事では、本業で安定的に稼げるキャッシュを担保に、リスクの高いメディア事業に投資をしてきたAT&Tを批判する形で、「株主還元の裏側では、予測可能な将来のキャッシュフローを担保にした金融工学が多分に用いられている。リスクの高いメディアビジネスを支援するために借金をすることは、株主にも貸し手にも好ましいことではない」と述べられています。

ここで申し上げたかった点としては、大手企業などで安定的なリカーリングレベニューのある企業に対しては、金融機関が個別にカスタマイズした形で資金調達方法を提案するので、Pipeのようなプラットフォームに頼る必要性はそれほど高くないのでないか、ということです。

また例えば、こちらのTechCrunchの記事でも、Eコマース事業者向けの売上を担保にしたファイナンスを提供するFintech企業について紹介されていますが、Pipeがプラットフォームであるという点を除けば、同様のファイナンスサービスを提供するプレイヤーは多く存在しそうです。

(c)Pipe参加者の大多数が小規模事業者だった場合に、投資家は魅力を感じるか

PipeのCEO自らが営業して獲得した顧客についてこちらのAxiosの記事で、たまたま見かけました。「PipeのCEOであるHarry Hurstは最近、ニュースレターライターであり暗号通貨投資家でもあるAnthony Pomplianoに、ビットコインの購入資金をさらに調達するために、ニュースレターの有料購読契約を前金で取り引きするよう説得した」とのことです。ニュースレターの定期購読契約をPipe上で取り引きしている事例が他にもあるようです。

確かに、会社勤めの収入を諦めてニュースレターで食べていくと決めたクリエイターにとっては、従来の金融機関では相手にしてくれなかったであろう資金調達を、Pipe上で実現できるとすれば、革新的なことと言えそうです。ただし、彼らがPipe上でどの程度のディスカウント幅で資金を得られるのか次第ではありますが。

もし仮に、Pipe上で資金調達するプレイヤーの大部分が小規模事業者であった場合に、プラットフォームに参加したい投資家はどの程度いるでしょうか。Pipeに参加する投資家は、「SaaS企業のARRなど、高い確度で予見できる将来キャッシュフローへの信用」を基に、大きなリスクは取らずに投資をしたい人たちだと想像できます。そういう人たちが、いくらSaaSであったとしても、契約数の少なさ、解約率の高さなどからリスクが高くなりがちな小規模事業者に投資をしたいと思うでしょうか。こういった観点から、Pipe参加企業の事業規模や業種の分布は特に気になります。幅広い規模・業種の投資対象がそろっているとすれば、分散投資を通じてリスクを軽減させることはできるかもしれません。

今後のPipeの成功を左右し得る要素

本稿の冒頭で、「独特のビジネスモデルであり、一定の顧客セグメントのニーズを充足することで事業は成り立ちそうだが、過剰流動性時代のSaaS企業の資金調達を革新するにはいたらないのではないか」という、Pipeに対する現状での私の見方を書きました。今後、以下のような大きな変化が生まれれば、Pipeに追い風となるのではないでしょうか。

- ビッグネームの獲得:Intercom、DataRobot以上の知名度・信用力の高いプレイヤーが参入することで、Pipe上でのトレードマークとなる実績が生まれること。それによりさらに投資家が集まる好循環が生まれるはずです。

- VCマーケットの変化:過剰流動性の時代が終わり、スタートアップにとって大型の資金調達が以前と比べて難しくなり、急激なグロースよりも事業の安定性・サステナビリティを重視するトレンドがSaaS業界で浸透すること。Pipeが提供しているのは、事業拡大の原資というよりも、事業の運転資金だとすると、スタートアップ投資の過熱が収まった後にこそ、Pipeの真価が発揮されるのかもしれません。資金調達市場全体のパイは縮小しても、Pipeの相対的地位は高まるかもしれない、という話です。

- 個人投資家の台頭:(上述の点とは真逆の方向のシナリオですが)昨今の株式市場を賑わせている、GameStopやAMCなどの株価を買い支えているMeme投資家(リスク選好的な個人投資家)がPipeに参入すること。これにより、好条件での資金調達の可能性が高まり、流動性も高まる。ボラティリティが高まり、市場全体のバランスが崩れてしまうかもしれませんが。

- 新規事業の可能性:Pipeの一番の特徴であるプラットフォームに集積する企業・取引データを活用した新規事業が生み出されること。当然、プラットフォームが順調に成長することや、データ活用の制限をクリアすることが大前提になりますが、コンサルティング・データベース事業・スタートアップ投資など、独自データの使い道はいろいろありそうです。

Written by