アメリカで増えていて、日本にこれから上陸するであろうトレンドの一つが、プライベート・エクイティによるスタートアップ業界への進出です。ベンチャーキャピタリストがイグジットを検討するときにしばしば考えるのは、1) 事業会社への売却、または 2) 株式公開ですが、実は最近増えつつある3つ目のオプションがあります。それは、プライベート・エクイティ・ファンドへの売却です。

プライベート・エクイティ(PE: private equity)のイメージが沸かない方もいらっしゃるかもしれません。簡単に言うと、ベンチャーキャピタル(VC: venture capital)の兄貴分のようなものです。PEは、民間投資の業界でより多くの資産を保有し、1) 事業は立ち上がっているものの伸び悩んでいる企業を探し、2) その企業の支配権を獲得し、3) 業績を回復させることに注力します。PEは、眠っている財産を求め、VCは成長を求めます。これまで、PEとVCの業界が、接触することはあまりありませんでした。PEの人々はスーツを着用し、我々VCはジーンズを履いているわけですから。お互い別世界の存在だったのです。しかし、この状況は変わってきていて、特にSaaS業界で、その状況が顕著になりつつあります。

アメリカのPE業界の人々がSaaSに興味を持ち始めた理由は、SaaSが予測可能で分かり易いからです。SaaSの事業は、サブスクリションベースで、ビジネス指標が明確に決まっているので、PEにとってもリターンの予測がしやすいようです。さらに、SaaS市場は20年間かけて成長を続けてきたので、予測可能な収益力はあるものの、VCが期待するほど成長していない会社は数多く存在します。

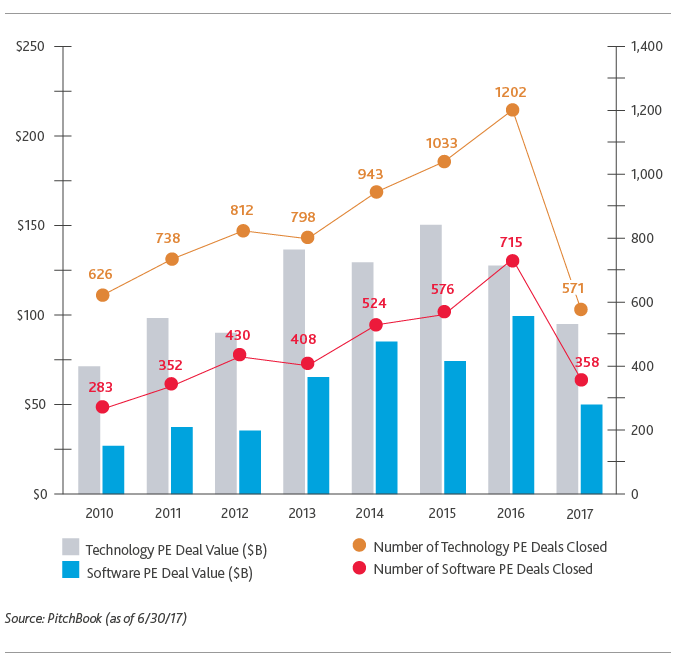

その結果、アメリカのPEによるSaaSディールは、Pitchbookによると、2010年から2016年の間に 217%増加しています。今は、SaaSのみに注力する、Vista Equity PartnersやThink3などのPEもあります。特にVistaは、この戦略で成功しています。2018年9月には、Adobeに47.5億ドルでMarketoを売却する、という画期的なディールを発表しています。わずか2年で30億ドルという、1社から得た利益としては過去最大級のものでした。

創業者の視点から見ても、PEへ売却することには幾つかの利点があります。大きな事業会社に売却すれば、多くの場合、創業者に残留してもらいたい場合が多いので、あなたへの支払いは徐々に行われるようディールが設計されます。しかし、PEだと多くの場合、あなたが残留するか否かを気にしていません。むしろ、残留してもらいたくない場合もあります。自分たちが選んだ経営陣を投入したいと思っているかもしれません。そのため、確実に利益を生み出す事業を構築したけど、残留するモチベーションがない場合に、PEはとてもフィットします。その反面、PEの支払う対価は、他の選択肢と比べて低い可能性があります。PEはバリュー投資家なので、あなたを公開会社や同じ業界内で行われたその他の買収などのベンチマークと比較した上で、ディスカウントを求めてきます。

日本でもSaaS市場は拡大し続けているので、上記のように、PEとVCが協業する機会は増えるのではと思っています。日本は、アジアにおいて最大のSaaS市場なので、今後も規模と成長性の双方においてアジアを牽引し続けると思います。そして、SaaS企業の増加に伴い、PEは間違いなくSaaS市場に目を向け始めるでしょう。この記事を読んでより詳しく知りたいという方がいらっしゃいましたら、ぜひご連絡ください。お待ちしています!

Written by