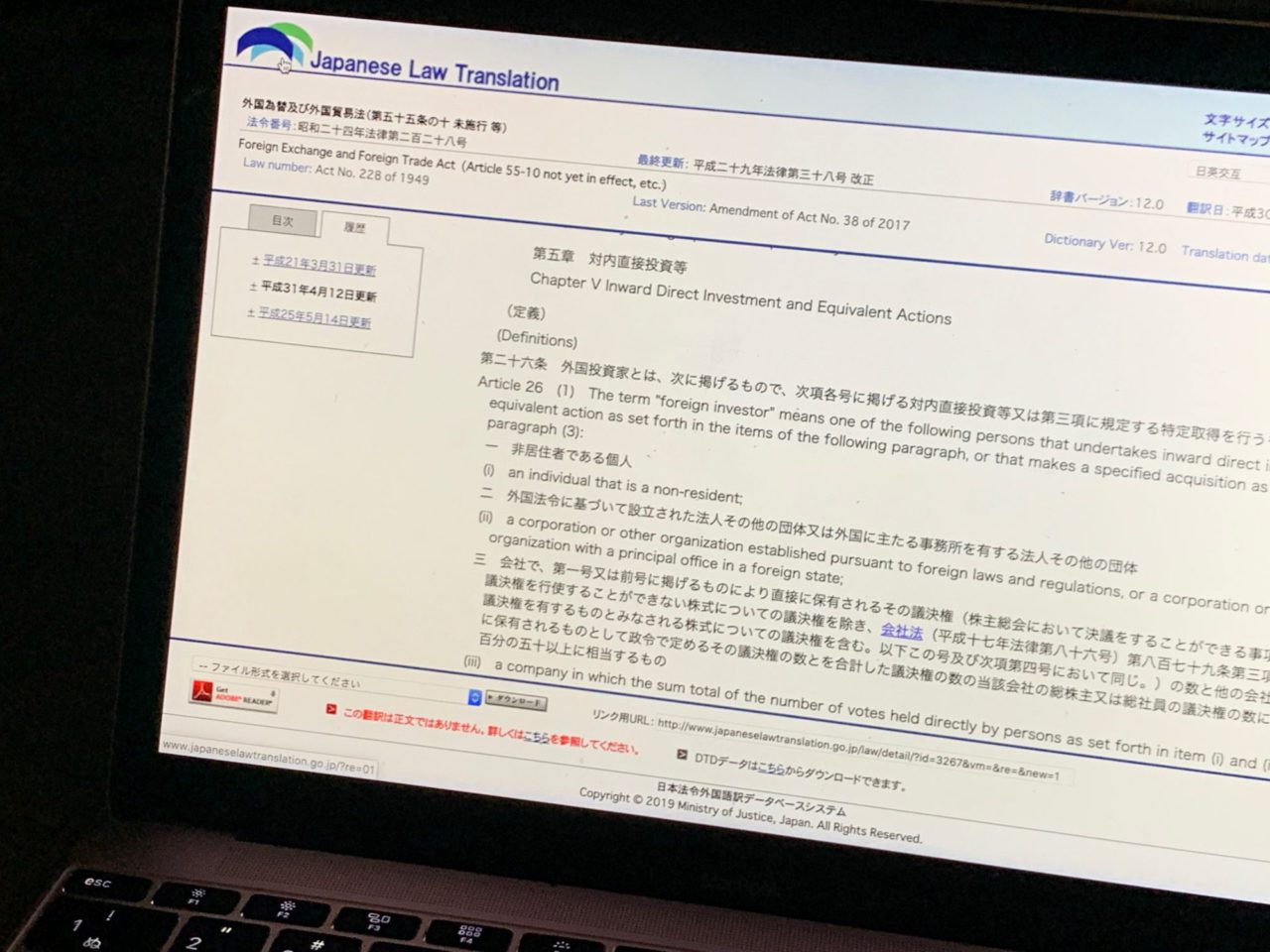

現在、われわれCoral Capitalを含む日本のベンチャーキャピタル(VC)から困惑の声が上がっている外為法(外国為替及び外国貿易法)の改正について、本記事では懸念を表明したいと思います。

外為法という略称からは為替に関する法律を想像するかもしれませんが、今回の話は同法が定める対内直接投資関連についてです。対内直接投資とは外国投資家(個人または法人の投資主体)による国内企業の株式の取得や貸付のことで、VCの投資事業、ひいては日本のスタートアップエコシステムに関わってきます。

外為法には防衛や安全保障に影響を及ぼす技術流出防止の措置として、対内直接投資に関して事前届出または事後届けが必要となる業種が規定されています。例えば半導体や通信機器です。この届出が必要となる対象業種が8月1日から大幅に拡大され、実質的にほぼ全てのIT分野の投資が対象となりました(財務省、経産省、総務省の連名で5月27日に告示された発表資料はこちら)

具体的に追加となった業種(財務省が公表した参考資料)には、以下が含まれています。

- 受託開発ソフトウェア業

- 組込みソフトウェア業

- パッケージソフトウェア業

- 情報処理サービス業

- インターネット利用サポート業

テック系イノベーションの領域で、これらに当てはまらないスタートアップ企業はほとんどなさそうです。今回の改正により、海外から資金が入ったファンドや、外国籍の投資家(あるいは法人)が運用するファンドが、国内企業の株式を取得する際に事前届出の義務が発生することになります。

何が問題か

届出制度を敷く趣旨である安全保障上の懸念について、われわれVCとして口を挟む余地はありません。ただ、趣旨に含まれると考えにくい副次的なマイナスの影響が、もともと遅れがちだった日本のイノベーションへの投資、特に海外からのリスクマネーの呼び込みに冷水を浴びせることになるのではないかと問題提起をしたいと思います。

「日本のVC」と一口にいっても、スタートアップ企業への投資事業を専門に行うファンドの法的枠組みは大きく2つに分けられます。投資事業有限責任組合(以後、日本LPS)と、われわれCoral Capitalのように外国籍のリミテッドパートナーシップ、具体的にはケイマンストラクチャ(ケイマンLPS)などを使うものです。ケイマンLPSはケイマン諸島の法律に基づくファンドで、海外VCで広く使われているものです。

外国投資家、という言葉から後者のケイマンLPSのほうが問題に思えるかもしれません。しかし、実際にはそうでもありません。というのも、詳細は省きますが、ケイマンLPSであれば無限責任組合員(以後、GP)のみが届出対象者となり、GPが外国投資家であるかどうかが論点となります。そして、われわれCoral Capitalの2号ファンドはケイマンLPSを使っていますが、GPは国内法人であるため、今回の対象にならないのです。一方、Coral Capitalの1号ファンドである500 Startups Japanは、GPがDelaware LLCの米国法人であるため、今回の新ルールに該当します。このため、実は現在500 Startups Japanからのフォローオン投資の数件で届出業務が発生しています。

届けるだけではないか、と思われるかもしれません。しかし、問題は手間だけではありません。原則として事前届出を提出してから30日間の投資が禁止されるという規定のため、投資実行プロセスが長引きます。これは、ときにキャッシュアウトぎりぎりの戦いをしているアーリーステージのスタートアップ企業やVCにとっては命取りになりかねません。

前者、つまり日本LPSの場合、2つのケースで事前届出義務が生じます。一つは日本LPSに、外国投資家に該当するGPがいるケースです。これは法人と個人の場合があり得ます。つまり日本LPSを用いた日本のVCであっても、例えばシンガポールなど海外に移住したGPがいれば、今回の規制に引っかかる可能性があります。

さらにやっかいなのはもう一つのケースで、日本LPSに海外の投資家がLP出資(LP:有限責任組合員)をしている場合です。なぜなら、日本LPSの枠組みでは出資先スタートアップ企業の株式は組合員で共有するという形になっているため、GPだけでなく、LPも外国投資家であれば届出義務を負ってしまうことになるからです。このため毎回、新たな出資案件があるたびに、日本VC(のGP)が海外LPに届出協力を要請することになってしまいます。これは非現実的ですし、何よりも話が複雑になることで、せっかく日本のスタートアップエコシステムに向きつつあった海外投資家の関心に対して冷や水を浴びせることにならないか懸念されます。今回の対内直接投資の届出義務に違反した場合には、「三年以下の懲役若しくは百万円以下の罰金に処し、又はこれを併科する。ただし、当該違反行為の目的物の価格の三倍が百万円を超えるときは、罰金は、当該価格の三倍以下とする(外為法第七十条)」と刑事罰も定められています。

Coral Capital創業パートナー CEOの James Riney は「Coral Capitalとして、今後も日本のベンチャー業界のために海外から資金を集めていくつもりです。せっかく海外からの注目が高くなってきたのにハードルが高くなるのは日本にとって損なことです」と話します。

レイターステージの投資に関していえば、もともとデュー・デリジェンスや契約にまつわる仕事が重たいものですから、今回の届出制度もそこまで大きな追加負担にならないかもしれません。しかし、シード投資は違います。Coral Capital 創業パートナー澤山陽平は「海外のVCが日本のスタートアップのシード投資に入ってくるには大きなボトルネックになり得る」と指摘します。アーリーステージのスタートアップにとってはスピードが命です。事務処理や交渉コストを下げる目的で、Coral Capitalでは標準的な投資契約書である「J-KISS」の開発と普及に努めてきた経緯もあります。

近年、日本のスタートアップ投資が活性化しつつある流れに水をささず、日本社会からイノベーションがより多く出てくる未来のために、関係省庁の皆さまに実務上の要件見直しなどバランスの取れた対応を期待します。

【2019年11月25日のアップデート】

本記事公開後、外為法改正は9月に施行され、Coral Capitalでも2か月間で8件の届出を行いました。その実務への影響や、VC業務に関する規制緩和の動きについては、以下の記事をご覧ください。

Written by