Coral Capitalでは毎月テーマを決めて招待制の勉強会を開催しています。テーマはFactoryTechやRegTech、Real EstateTechなど産業・領域別のトレンドをお伝えするものが中心ですが、2019年12月開催の回は、2019年を締めくくる意味も込めて「2019 VC FUND GLOBAL TRENDS」と題して、VCマネーとスタートアップの資金調達の動向をテーマに取り上げました。

12月13日に開催したこの勉強会には一般・専門メディアや機関投資家の方々、約30名にお集まりいただきました。前半の約30分で大型化する世界のVCファンドの動向と、その背景についてパートナー兼編集長の西村賢からプレゼンをさせていただき、その後の30分で、国内スタートアップで2019年に大型資金調達をしたフロムスクラッチ、SmartHRから、それぞれCOOの矢矧利太郎さん、CFOの玉木諒さんにご登壇いただいて、創業パートナー兼CEOのJames Rineyの司会のもと、調達の背景や、実際の資金調達の様子などをお話いただきました。

この記事では前編として、

- 大型化する世界のVCファンドと資金調達、何が起こっているのか?

- 2019年後半の揺り戻しについて

という主に2点でトレンドをまとめてお伝えし、別記事の後編では海外投資家マネーが流入、大型化する国内スタートアップの資金調達の現状と、大型調達をした2社の話をお伝えします。

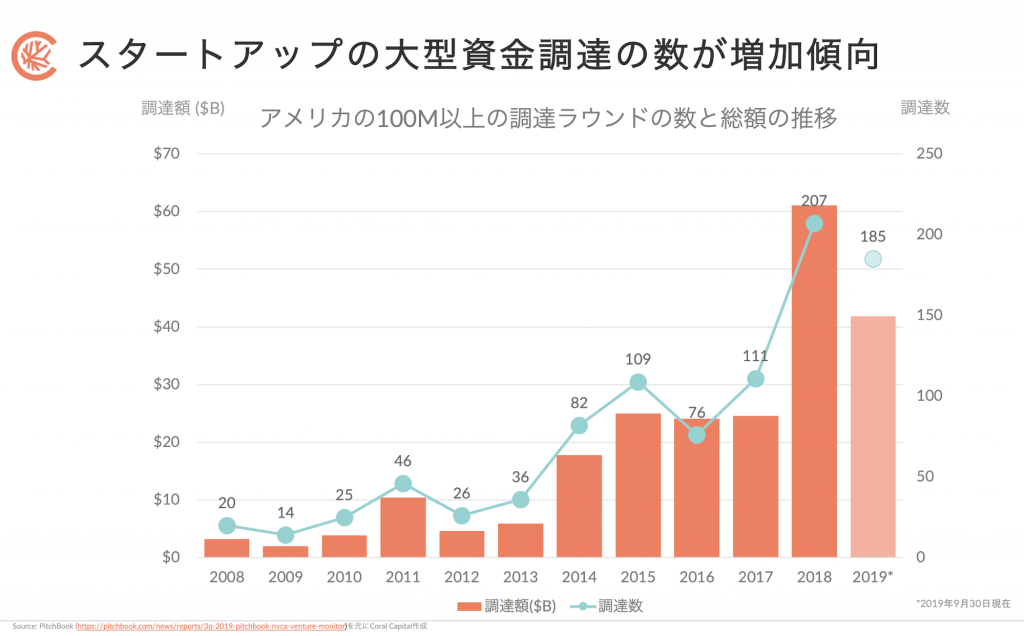

1度の調達額が100億円を超えるメガラウンドが急増

まず、以下のグラフをご覧ください。

これは米国のスタートアップの資金調達ラウンドのうち、$100M(1億ドル=約108億円)を超える「メガラウンド」と呼ばれるディールの件数の推移を示しています(データはPitchbook)。水色の折れ線グラフが件数で、オレンジの棒グラフが総額です。約10年前に年間10〜20件程度だったメガラウンドの数は、2013年頃から急増。2018年には200件を超えて、前年比90%増となっています。2019年のデータは9月末時点のものですが、2019年も200件超だったと見られます。

スタートアップの資金調達の規模が年々大型化しています。

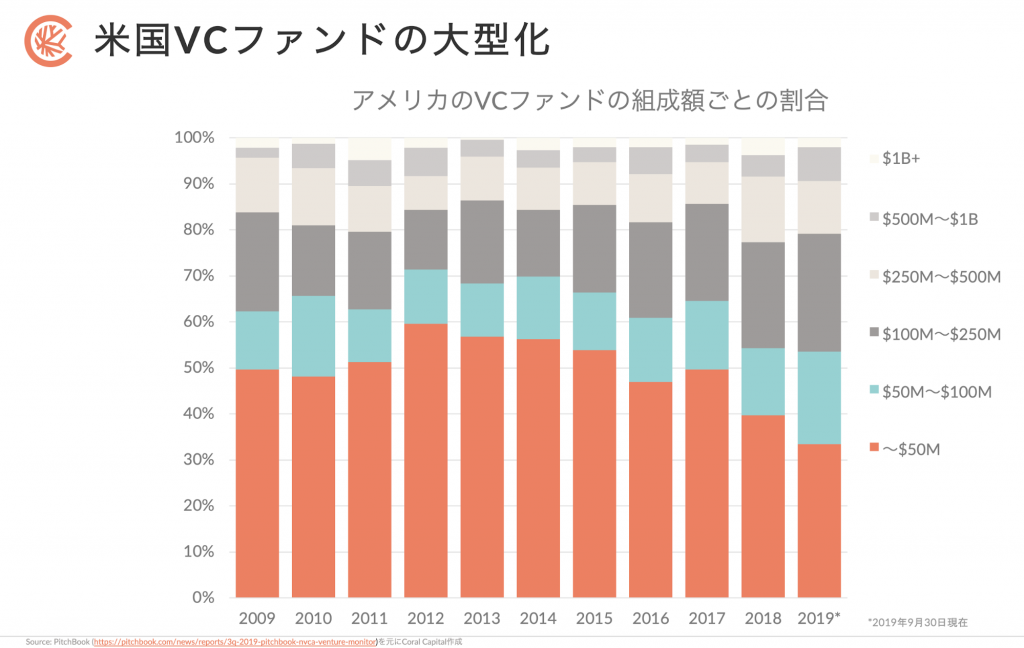

次に以下のグラフをご覧ください。

上のグラフは米国のVCファンドの数を、その組成額規模で分類したものです(データはPitchbookより)。いちばん下のオレンジの部分は50M(5000万ドル=約54億円)以下の規模の小さなファンドです。左半分を見てみると、2015年ごろまでは、だいたい全体の50%を占めていたことが分かります。それがいちばん右側の2019年で見てみると、その比率は3分の1以下にまで減っています。逆にグレーより上の部分、100M(1億ドル=約108億円)以上のファンドの比率が高まり、本数ベースで約半数に迫っています。本数ベースで半数なので、金額ベースではもっとシェアが多いということです。

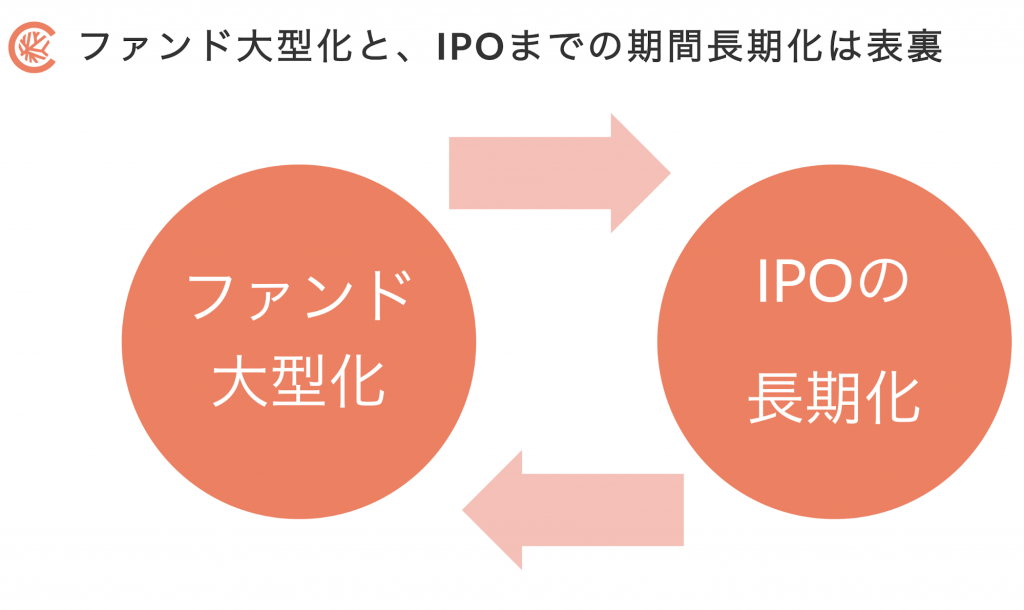

大型化とIPOまでの期間長期化は相互に影響した結果

ファンド規模と資金調達の大型化は当然、直接的に関係しています。より多くの資金を投じることができるファンドの数が増えているわけです。さらに、資金調達の大型化は、実は創業からIPOまでの期間の長期化と表裏の関係にある、というのが私たちCoral Capitalの見立てです。

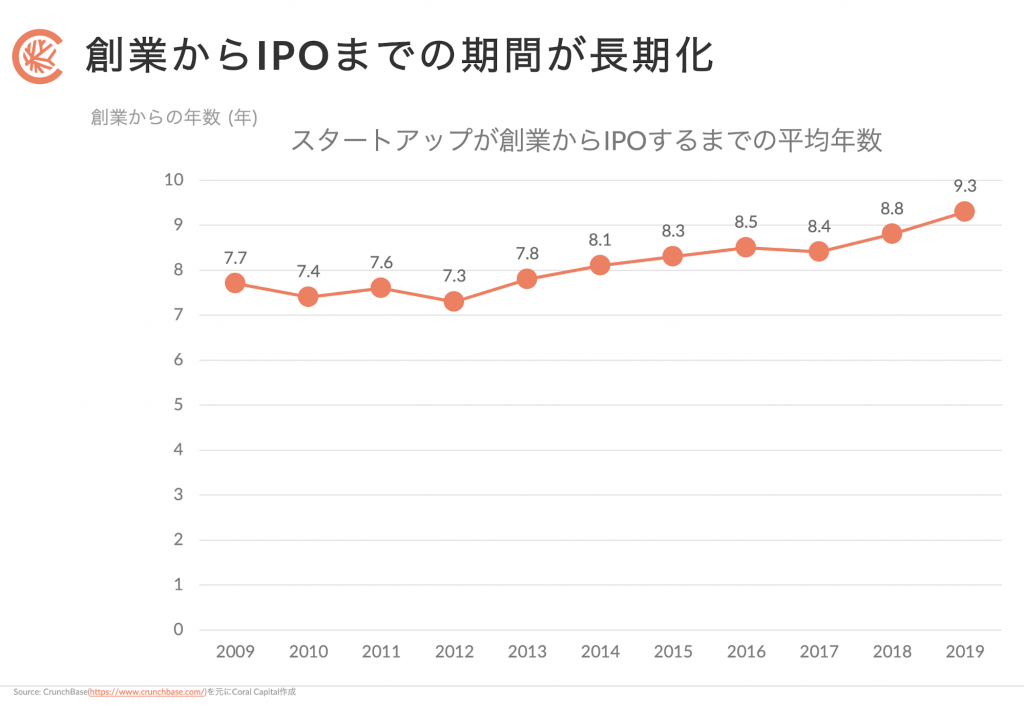

IPOが長期化している様子をグラフで見ると以下の通りです(データはCrunchbase)。

グラフの右端、2019年に上場した企業の創業からの平均年数をみると9.3年となっています。これが10年前の2009年(左端)をみると7.7年ですから、2年とまでは言いませんが、だいたい2年ほどIPOまでの期間が長期化している様子が見て取れるかと思います。

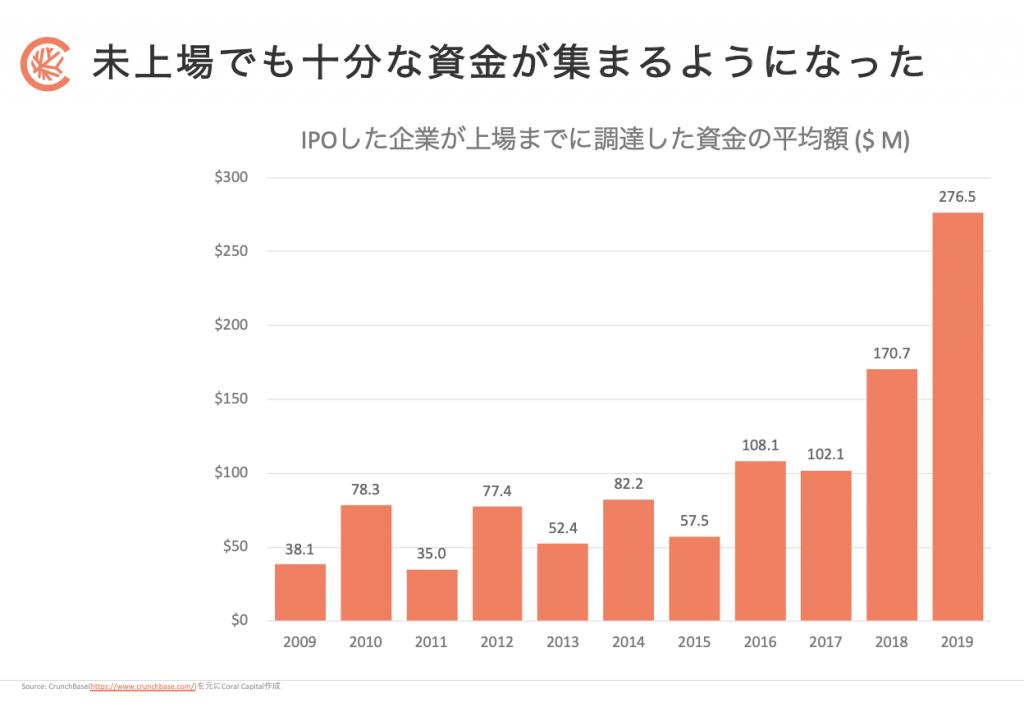

同様に、IPOした企業が上場までに調達した資金の平均額を見てみると、以下の通りです。

かつて100億円以下、年によっては50億円以下だった平均調達額が、直近の2019年には約300億円となっています。ちなみに、さらに時代をさかのぼって言うと、インテルは1970年のIPOまでに$2.5M(250万ドル)を調達してIPOによって$6.8M(680万ドル)の資金を調達したのみです。米国ドルがインフレで7倍程度の通貨価値になっていることを加味しても、全く比較にならない資金量だと言えます。1980年代にIPOしたマイクロソフトやオラクルですら、上場までに調達した資金は$20M以下でした。

さて、ここまで米国の数字を使っていますが、北米の投資額が全体の約半分を占めるグローバルで見ても傾向は同じです。KPMGの調査によれば、VCが全世界で投資した総資金は2011年に$50B前後(約5兆円)だったものが、2018年には$291B(2910億ドル=31.8兆円)を記録しています。2019年には中国が大幅に減速してアフリカへの投資が約2倍になるなど地域的なトレンドがあるため全体には少しブレーキがかかったという面はありますが、グローバルで見ても、VC投資は過去10年ほどで大幅に伸びているのです。

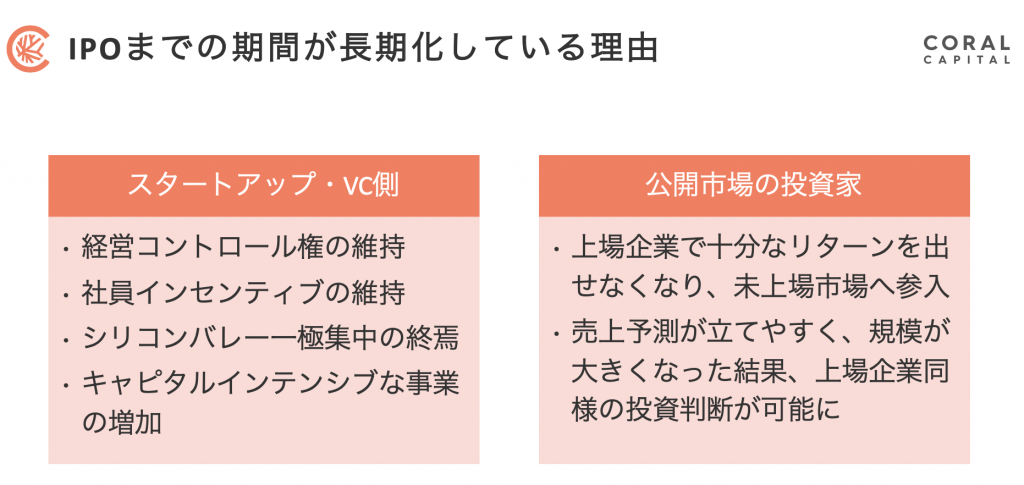

なぜIPOまでの期間が長期化しているのか

では、なぜ資金調達ラウンドが大型化して、IPOまでの期間が長期化しているのでしょうか。Coral Capitalでは、ここを「スタートアップ・VC側」と「公開市場の投資家」に分けて理由を分類してみました。

スタートアップ・VC側がIPOを先延ばしにするわけ

経営コントロール権を維持したい

まずスタートアップやVC側には、経営のコントロール権を保持したいという思惑があります。上場によって株主が増え、より短期利益へのプレッシャーが高まることを嫌い、中長期的な視点で投資を継続したい、ということです。このインセンティブは上場後の別の現象としても表れています。テック企業を中心に複数議決権株式や無議決権株式を発行する「デュアル・クラス・ストラクチャー」の企業の増加です。2004年にGoogleが採用し、その後同社のパフォーマンスが良いことから安心感が広がり、DropboxやLyft、Snapchatなどが採用しています。Lyftは経営陣が7%の株式しか持っていないにも関わらず、過半の議決権を保持しています。日本ではサイバーダインが2008年に東京証券取引所ではじめて議決権種類株式を発行して話題となりました。ただし、サイバーダインは開発した技術の軍事転用などを懸念して経営権を保持したい、というのが理由で、日本ではこれが唯一となる特殊事例です。

複数議決権株式には強い反対意見があります。「1株1議決権」という原則に関わる話だからです。ここには、経営権の手綱を手放したくない創業メンバーたち、投資家にとって魅力的な企業の株式を扱いたいために複数議決権を許容せざるを得ない資本市場同士の競争、公開市場で株主によるガバナンスを効かせたいと考える投資家という3種類のプレイヤーたちのテンションの間で揺れる制度設計という大きなテーマがあります。

ここでは、経営コントロール権を長く維持したいスタートアップ経営者の思惑が、IPOまでの機関長期化の背後にあると指摘すれば十分かと思います。

社員インセンティブの維持

IPOを遅らせたいスタートアップ側の思惑には、社員へのインセンティブに関わるものもあるでしょう。スタートアップの役員や社員は、生株やストックオプションを持っていることがあります。上場すると日々株価が変動しますから、自社の株価を見て一喜一憂することになりかねません。上場後に株価が低迷した場合には、社員のモチベーションに影響します。

また、これは主に米国の話で、日本ではまだメルカリくらいしか採用していませんが、新たに入社する社員に対してRSU(Restricted Stock Unit)と呼ばれる報酬制度を用意している場合もあります。入社から1年おき、あるいは数か月おきに株式を報酬の一部として渡すという制度です。これが採用のインセンティブとして機能するのは、株価が上昇基調にある場合だけですから、これもスタートアップが上場を遅らせたい理由として考えられるでしょう。株価次第で社員採用力が落ちるという負のスパイラルになり得るから、ということです。

シリコンバレー一極集中の終焉

スタートアップや、そこに投資しているVCがIPOを遅らせたい理由として3つめに挙げたいのが、シリコンバレーの一極集中の終焉(しゅうえん)です。かつてテック系のイノベーションの震源地はシリコンバレーだったものが、今やそうではないということです。スタートアップ・エコシステムは世界各地にできつつあります。顕著なのは中国ですが、資金、起業家、投資家、それを取り巻くアクセラレーターやメディア、専門家の層が各都市で厚くなっています。その結果、2019年に452社あるユニコーン企業に占める米国ユニコーンは196社と、そのシェアは43%にまで低下しています。2015年にユニコーンの存在する国は9つだったのに対して、2019年には26にまで増えています(数字はともにCrunchbaseによる)。

今やテック系イノベーションは世界中の都市で起こっています。逆にいえば、米国スタートアップは海外展開を急がないと間に合いません。どこかの国や地域に進出しようとしたときには、すでにローカルの競合が市場で強い存在感を持っているということが起こるようになったのです。以下のニュースが象徴的です。Uberは2018年3月に東南アジアにおいて競合のGrabにオペレーションを売却しました。TechCrunchは「Win-Winの取り引き」と報じましたが、これは事実上の撤退でしょう。Uberは東南アジア進出のタイミングが遅れた、と考えられます。

同様の例として、AmazonとGrouponのコントラストを考えることもできます。2008年にシカゴからスタートしたGrouponは、またたく間に世界中に類似スタートアップが立ち上がり、2年後には中国には1,000社を超える企業があったと報じられていました。もちろん倉庫や物流まで含めたAmazonとの直接比較はできませんが、時代の変化を象徴する数字ではないかと思います。

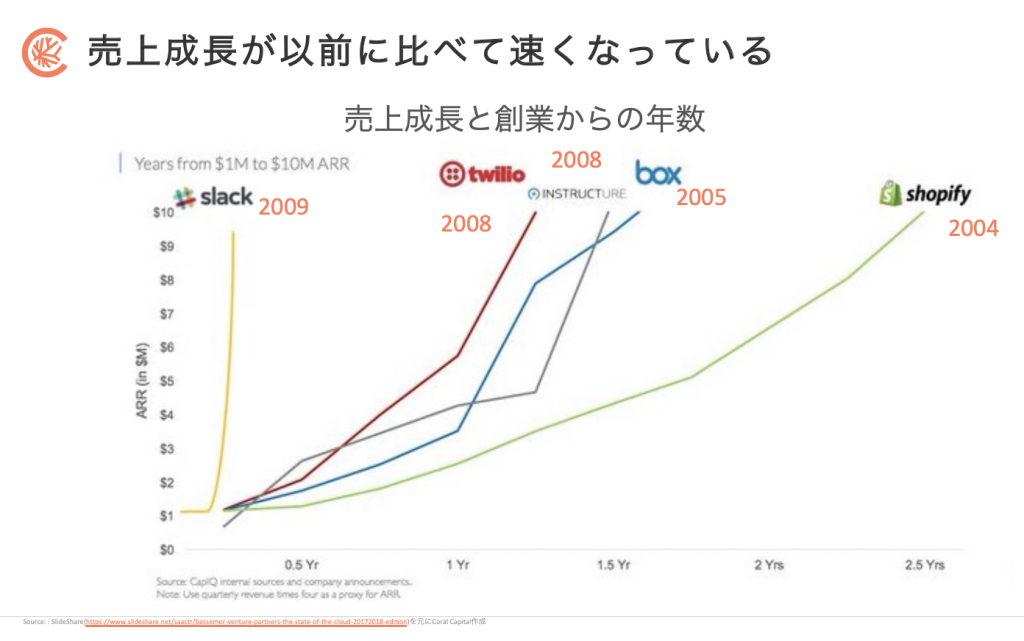

イノベーションハブが多極的になっている結果、米国スタートアップに海外展開への焦りのようなものがあるように見受けられる、というのがここで指摘させていただいていることです。以下のグラフはSaaS企業でARR(年間経常収益)が$10M(約10億円)を超えるまで創業から何年かかったかを示したものですが、2004年創業のShopifyが2年半かかっているのに対して、真ん中あたりのTwilioやBoxは1年〜1年半、Slackに至ってはグラフが垂直すぎて良く分からないというほど急速な立ち上がりとなっています。普及や成長の速度が上がっている様子が分かります。サービスの立ち上がりや普及速度が上がっている背景には、モバイルの普及や、法人のクラウド利用に対する抵抗感が減ったことなどもあるかと思います。そうなるとマーケットが取れそうだとなったスタートアップに対して、マーケティングや営業力強化といった「アクセルを踏む」ための資金が集まりやすくなるということがあるでしょう。

キャピタルインテンシブな事業の増加

IPOまでの期間が長期化しているスタートアップ側の理由として最後に指摘したいのは、キャピタルインテンシブな事業が増えた、という点です。ネットだけで完結したサービスから、実体のあるハードウェアや既存ビジネスに影響を与えるビジネスが増え始めています。そのこと自体は米著名VCのマーク・アンドリーセンが2011年に指摘した「Software is eating the world」というトレンドそのもので、これがいよいよ本格化しているということです。例えば、Facebookに比べれば、Uberは事業展開により多くの資金を要しますし、タクシーのUberに比べたら、ドローンを応用する空飛ぶタクシーにはプロトタイピングですら、ソフトウェア企業と比較にならない資金が必要となるでしょう。Joby Aviationは2018年2月にインテルやトヨタから$100Mを資金調達していますが、2020年1月になって、さらに$590M(約650億円)という多額の資金を調達しています。保険、金融、医療などの規制業界も同様により多くの資金を必要とする傾向があります。

公開市場の投資家が未公開市場に参入するわけ

上場企業で十分なリターンが出せなくなっている

ここまでスタートアップの経営者やVCがIPOを先延ばしにすると考えられる理由を4つほど指摘しました。逆に公開市場から見たときに起こっているのは、IPO以前の未公開市場への大きなお金の流れです。これまで公開市場で上場企業銘柄を中心に運用してきたプライベート・エクイティ・ファンドやヘッジファンドの投資家たちが、未公開市場に「降りて」きているのです。背景として考えられるのは、先進国における上場企業の成長余力がかつてほど大きくないことです。

レイターステージのスタートアップは予測が立てやすい

もう1つ、レイターステージのスタートアップについて、ビジネスモデルが確立度合いが高く、売上規模も大きくなっているということがあります。外形的に上場企業と遜色がないケースが増えていることも、上場企業の投資家が未上場市場へ参入している背景にあると考えています。

2019年の揺り戻しは何だったのか?

さて、ここまで過去10年の大きなトレンドとして、スタートアップへの投資総額や個別投資の大型化を見てきました。しかし、2019年のVC・スタートアップの資金調達トレンドといえば、読者の皆さんが思い浮かべるのは、むしろ「揺り戻し」ともいうべき現象ではないでしょうか。

最も象徴的なのは、ソフトバンクのSoftBank Vision Fundと、その投資先のWeWorkでしょう。

SoftBank Vision Fundは2017年に10兆円規模(960億ドル)で組成されたことで業界が騒然としました。10兆円といえば、ファンド単体でシリコンバレーの年間投資額に匹敵する規模です。10兆円の約半分がサウジアラビアの政府系ファンド(PIF)からの資金だったこともあり、物議を醸しました。その後、2019年夏に2号ファンドを12兆円規模で来春をめどに立ち上げるとのアナウンスがあったものの、最近のBloombergなどの報道によれば3兆円規模にとどまるとの見方が濃厚です。

2号ファンドに1号ほど資金が集まらず規模が小さくなる原因となったのが、出資先スタートアップ、WeWorkの大幅なマークダウンです。WeWorkのバリュエーションは一時470億ドル(約5兆円)にまで高騰していたものの、80億ドル以下と8割以上が吹き飛び、9月に予定されていたIPOも延期となりました。

テック系企業でパフォーマンスが冴えないのはWeWorkだけではありません。Uberは上場時の初値40ドルから一時は30ドルを切り、2019年10月には300〜400人を解雇したと報じられました。株価は現在も30ドル付近を低迷したままです。2019年後半には、ウェアラブルデバイスの雄だったFitbitをGoogleが買収するというニュースが流れました。2015年のIPO後には1兆円近くまで上がったFitbitの時価総額は、Google買収前には800億円まで落ち込んでいました。

これは何が起こっているのでしょうか?

「テック企業」とは何か?

2019年後半の揺り戻しの原因の1つは、将来利益よりも足元利益を重視する方向に投資家心理が変化したことがある、という点が挙げられます。ただ、これは資本市場では常に起こっている「寄せては返す波」のようなものに過ぎず、より本質的には「テック企業」と呼ばれた企業群に対して、実際には株価マルチプルを正当化できるほどテックによるスケールが見込めなさそうだ、という再認識が広がったことが背景にあると見ています。同じことを少し意地悪くいうと、認識の歪みが正されたということです。

WeWorkに関していえば「テック企業」という分類に無理があったといえそうです。WeWorkは、単にきれいな家具や内装を売り物にするコワーキングスペースビジネスではなく、テック企業だということを繰り返し主張していました。IPOに向けた申請書類であるS-1には「technology」という単語が110回も登場していた、と揶揄されるほどでした。実際にはWeWork(現在の正式社名 The We Company)は、2017年から2019年にかけて15社ほどスタートアップ企業を買収していました。中にはオフィス運営の効率化ソリューションを提供するものなどもありましたが、それぞれ単体でみれば優れたサービスもあるものの、WeWorkのビジネスにレバレッジが効くほどではないということです。

日本リージャスを買収した貸会議室ビジネスを運営するTKPのように、法人向け不動産サービス自体は市場規模が大きく儲かる事業でしょう。ただ、テック企業かといえば疑問です。GAFAが典型ですが「テック企業」の本質は、追加ユーザーの獲得やサービス提供時の限界費用がほとんどゼロのままスケールすることです。

2019年後半には一連の揺り戻しに対して「テック企業とは何か?」という議論が英語圏で巻き起こりました。例えば、IT系ビジネスの論客として知られるBen Thompson(ベン・トンプソン)氏は、ユーザー獲得の追加コストがゼロ(もしくはきわめて小さいこと。以下同)であること、売上に繋がるトランザクションの追加コストがゼロであること、サービスを取り巻くエコシステムやコミュニティーが存在していること、時間とともにソフトウェア開発によってサービスの付加価値が上がっていくこと、などを指摘しました。このカテゴリー分類に従えば、Fitbitはテック企業とは言い難いことがわかります。外見上はFitbitとApple Watchは似て見えるものの、強いエコシステムとクラウド側のサービス価値が上がっていくことを考えると両者は違うのです。

後から振り返って低迷の理由を分析したり指摘するのは簡単なことなので気が引けますが、もう1つ例を挙げると、ミールキットで一世を風靡した(かに思えた)「Blue Apron」があります。Blue Apronが2017年に提出したS-1申請書を分析したエモリー大学のダニエル・マッカーシー准教授は、加入から半年後のチャーン率を72%と見積もり、利用者がほとんど定着していないことを指摘していました。結局のところミールキットで送られてきて料理を楽しむのは最初だけの人が多かったのか、その理由は定かではありませんがユーザーは定着せず、収益性の悪さから株価は低迷。IPO前に$2B(2,000億円)のバリュエーションでVCから資金調達をしていたBlue Apronですが、2019年8月には、そのわずか20分の1の時価総額にまで落ちて行ったのでした。ミールキットは競合が多く、かつ資金調達環境が良かったことから、資金量にものを言わせたマーケティング合戦の様相を呈していた面もあると、PitchbookのKevin Dowdは分析しています。キャンペーンさえ張り続ければユーザーを急速に増やすこと自体はできてしまう、ということかもしれません。

同様に、2020年初頭に話題となっているのがマットレスのD2Cブランド「Casper」です。CasperのIPO申請書類の分析で、その成長や収益性を疑問視する声があがっています。多大なマーケティング予算を割くことで急成長しているように見えますが、実際には継続課金モデルでもなく、粗利率と成長率に相反の関係があるビジネスモデルで「テック企業」のような評価額が付くことはあるだろうか、という声です。マットレスは化粧品などと違って人生でそう何度も買う商品ではありません。

最後に繰り返しになりますが、2019年のこうした揺り戻しは一時的なもので、すでに述べたVC・資金調達ラウンドの大型化自体の背後にあるトレンドは今後も変わらないため、スタートアップへ流れ込む資金量の増加トレンドは続くものと考えています。

日本国内のスタートアップエコシステムの現状と、海外から大型資金調達をした2社の話については後編の別記事としてお伝えします。

Written by