本記事はJPモルガン、PEファンドのOak Hills Caitalで投資やM&A案件に携わってきたShin Kim氏のブログ記事、「Lessons on Capital Efficiency from 21 SaaS IPOs」を、著者の許可を得て翻訳、公開するものです。日米市場の違いはあるものの、成功したSaaS企業が、どういうペースで資金調達を行ったかの分析は興味深いものがあります。

SaaS企業のファウンダーが共通して抱く疑問は、資金調達を行うペースに関するものです。どのタイミングでいくら調達すると会社にとって早すぎ、多すぎとなるのでしょうか?同業他社の典型的な調達額はいくらなのでしょうか?最も優秀な企業の資本効率はどれくらいでしょうか?

過去30か月の間で(2017年第2四半期以降)、Zoom、Slack、Datadogをはじめ¹、米国拠点でVCの出資を受けたSaaS企業、合わせて21社が上場しています。上記の疑問に答えるため、私はその21社すべてを分析し、各社の資金調達額と収益の推移について調べました。

データの調査から得られた要点は次の通りです。

1.中央値の企業は、IPOのとき、調達総額² がARR³ をわずかに上回る

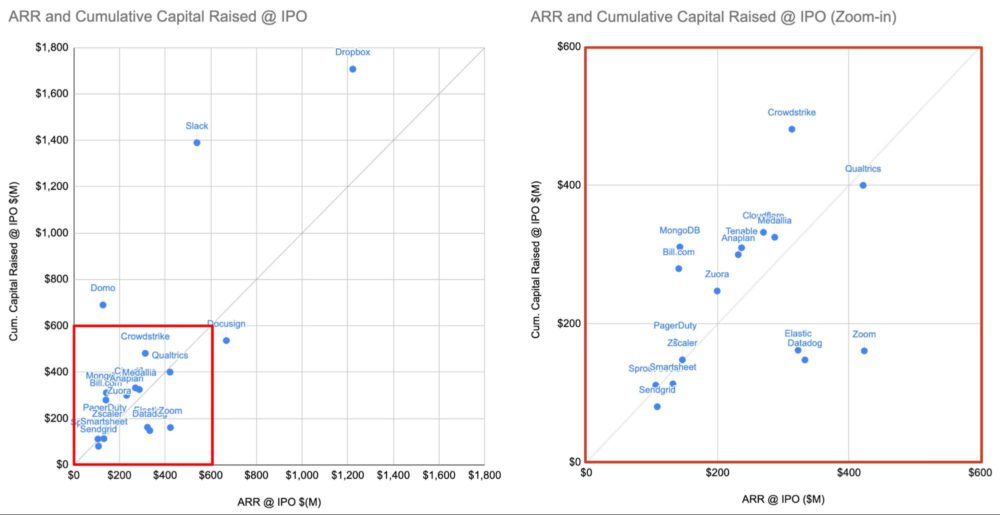

上のグラフは、各企業が上場したときのARR(Annual Recurring Revenue:年間定常収益)と調達総額を示した散布図です。ほとんどの企業は、ARRと調達総額が一致する対角線上付近に集まっています。その多くは、調達総額がARRと同じくらいか、少し上回る範囲に集中しています。

例えば、IPOまでにZscalerは1億4,800万ドルを調達し、ARRを1億4,600万ドルにしました。Sprout Socialは1億1,200万ドルを調達し、ARRを1億600万ドルにしました。

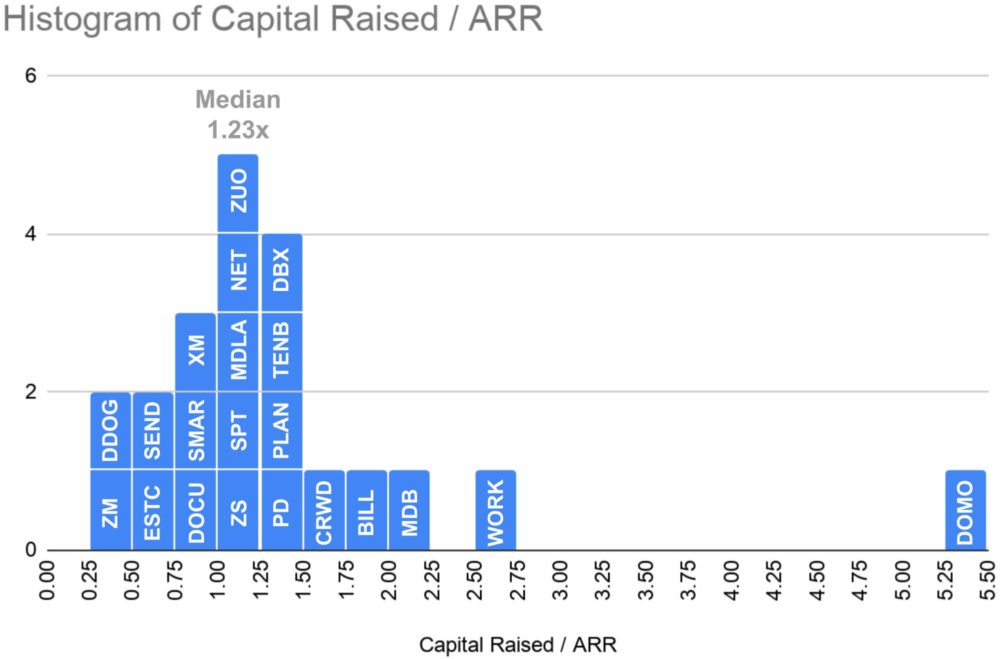

データセット内の企業の収益には大きなばらつきがあるため、総額ではない別の指標を見るのがいいでしょう。Sprout SocialのARRは1億600万ドル、DropboxのARRは12億2200万ドルで、10倍以上の開きがあります。調達総額をARRの倍数にすることでばらつきを正規化することができます。この指標の分布をヒストグラムで表しました。

分布は1.00倍~1.25倍の間に集中しています。中央値の企業は、IPOまでにARRの1.23倍の資金を調達していました。

両端に外れ値があります。Domoは多く調達したほうの外れ値です。ARR1億2,800万ドルの5.4倍にあたる6億9,000万ドルを調達し、この額は他のどの企業からもかけ離れています。ZoomとDatadogは効率的に資金を使ったほうの外れ値です。Zoomは1億6,100万ドルを調達し、ARRを4億2,300万ドルにしました。Datadogは1億4,800万ドルを調達してARRを3億3,300万ドルにしています。どちらも調達した総額はARRの0.4倍です。

2.どれだけキャッシュを使ったかのほうが資本効率を測るのに正確な尺度で、調達総額と大きく乖離するケースもある(会社によりますが)

調達総額を見るだけでは、その会社の資本効率の半分しか知ることができません。なぜなら、多くの企業には預金が多くあるからです。例えば、PagerDutyは総額1億7,400万ドルを調達していますが、上場時に1億2,800万ドルの資金を残していました。また、Slackは総額13億9,000万ドルを調達しましたが、8億4,100万ドルには手を付けずに上場しています。

SaaS企業の中には、既存の株主の持ち分比率が希薄化するにもかかわらず、必要以上に多くの資金を調達しているように見える企業があるのはなぜでしょうか?

理由の1つは、市場環境が良いのを見て、ニーズが発生する前に資金を調達しておこうと考えた可能性が挙げられます。

また別の理由としては、出資比率を上げるために、VCが大規模なラウンドを求めたことが考えられます。例えば、プレマネーの評価額が4億ドルの企業があるとします。彼らは5,000万ドル調達できれば十分と考えていますが、ポストマネーで20%ぶん欲しいと考えるVCのために、1億ドルを調達するというようなことです。

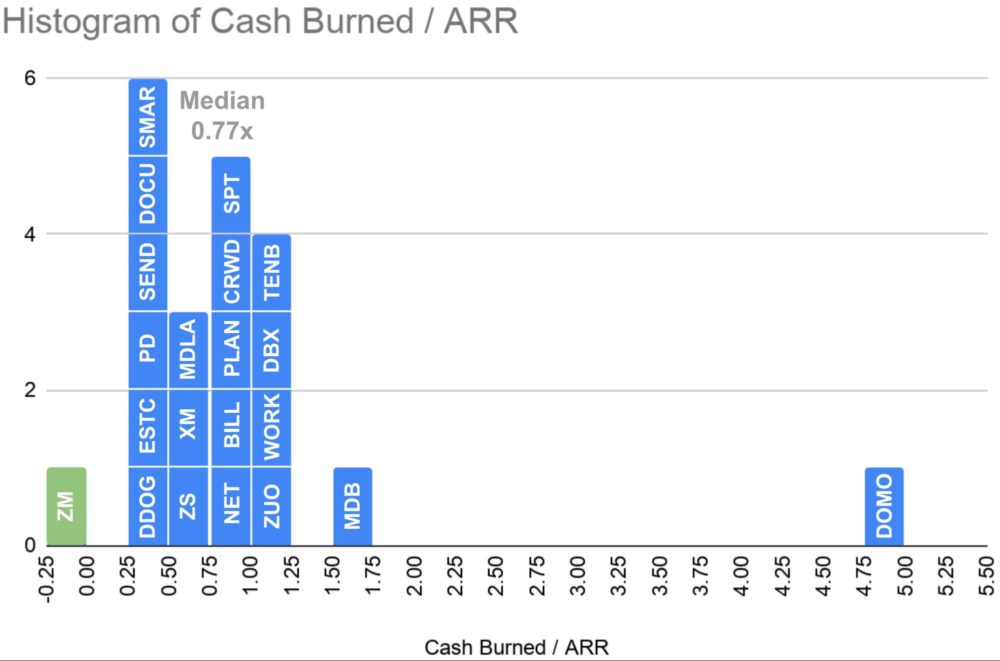

こうした要因があるので、調達総額より、調達総額から現金残高を差し引いた総額の支出⁴の方が、資金効率を知る上で適切な尺度と言えるでしょう。次の図は、総額の支出をARRの倍数で表したものです。

驚くことに、Zoomは総額の支出をマイナスにしています。つまり、Zoomは調達総額よりも多い現金残高をバランスシートに載せた状態で上場したということです。

中央値の会社のIPO時における総額の支出はARRの0.77倍でした。中央値の会社の調達総額はARRの1.23倍でしたので、随分と低いことが分かります。

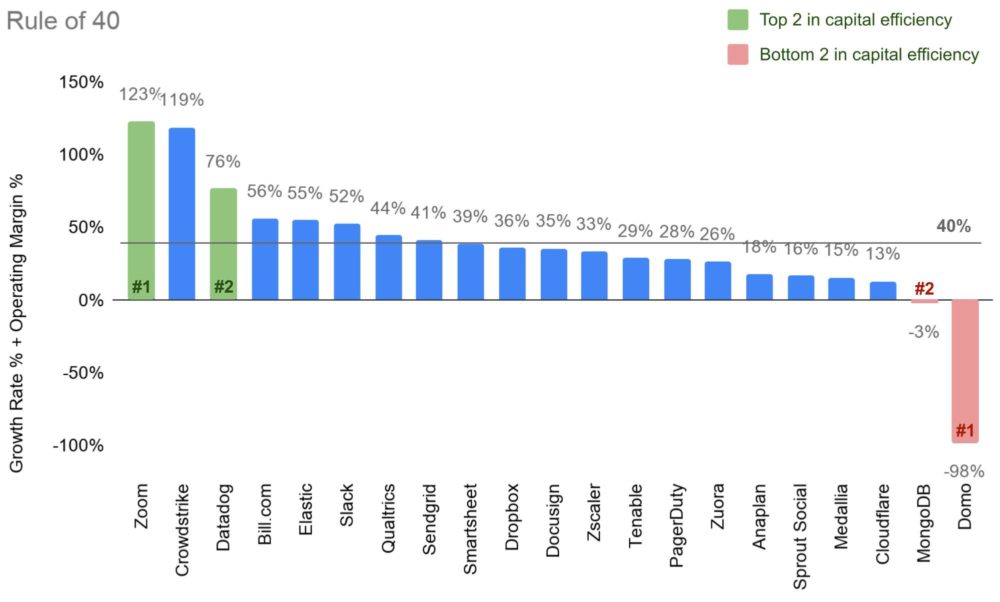

3.最も健全なSaaS企業(40%ルールで算出)は、多くの場合、最も資本効率が良いスタートアップでもある

「40%ルール」は、SaaS企業のビジネスの健全性を測るのに使われる有名な経験則です。40%ルールでは、収益成長率と利益率の合計が40%以上であれば、健全なSaaS企業と判断します。下のグラフは、21社に40%ルール⁵をあてはまめています。

21社のうち40%を超えていたのは、Zoom(123%)、Crowdstrike(119%)、Datadog(76%)、Bill.com(56%)、Elastic(55%)、Slack(52%)、Qualtrics(44%)、SendGrid(41%)の8社でした。

興味深いことに、総支出で資本効率を計算したとき両端の外れ値だった企業は、40%ルールのときも外れ値でした。資本効率が最も高かったZoomとDatadogは、40%ルールでも1位と3位でした。反対に、資本効率が最も低かったDomoとMongoDBは、40%ルールでも最下位に来ています。

これがあまり不思議ではないのは、40%ルールと資本効率はコインの表と裏のような関係だからです。企業が利幅を犠牲にすることなく、高い成長率を維持できるのであれば(つまり、40%ルールで高いスコアを得る)、時間の経過とともに、他社と比べて自然と支出を抑えることができるのです。

お気に入りのSaaS企業にこれらを適用する場合は次のことを考えましょう。その会社の調達総額はARRの何倍にあたりますか? 総額の支出はARRの何倍にあたりますか? 上記で示した21社と比較するとどの位置に来ますか? より近いのはZoomですか、Domoですか? 40%ルールで計算した数値はいくらですか? これらの尺度でその会社の資本効率の高さ、あるいは低さを説明することができますか?

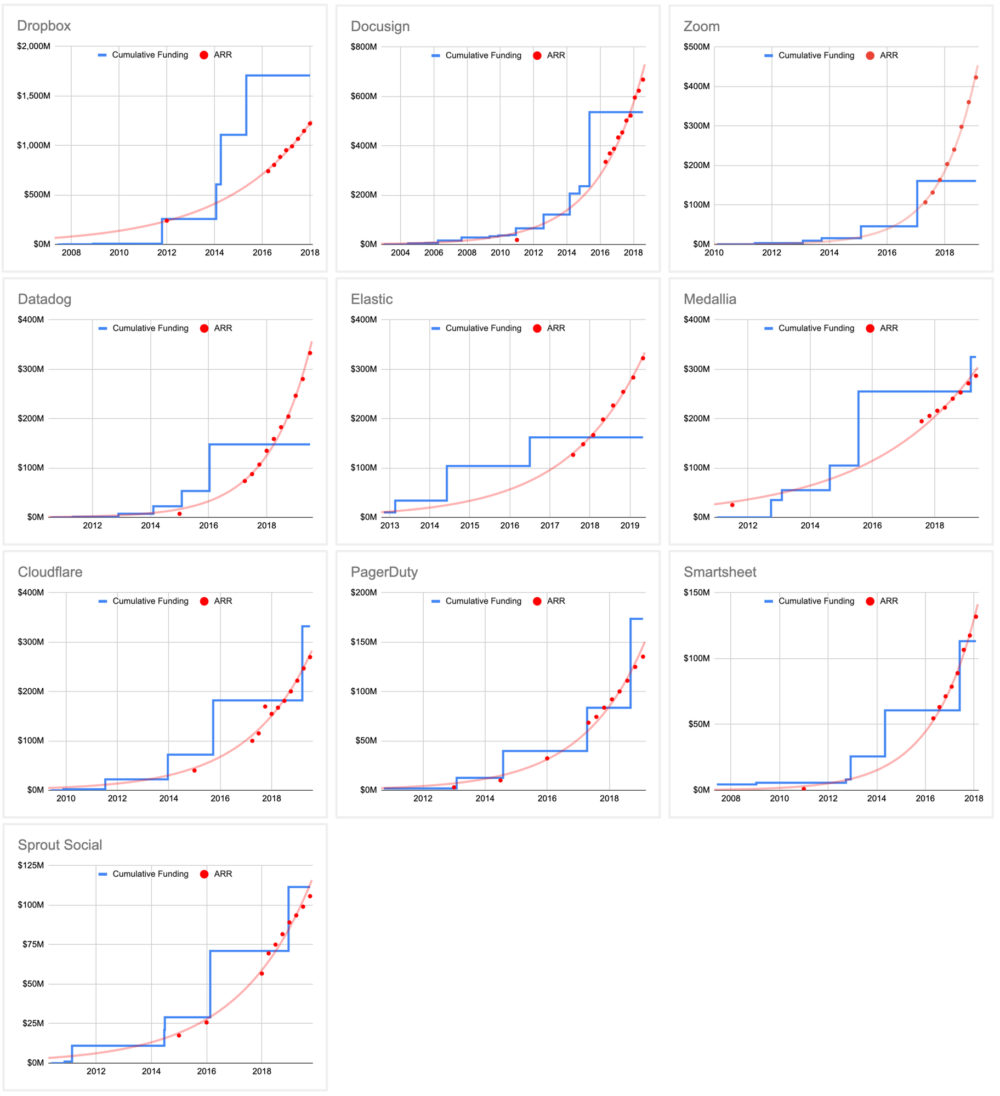

上記はデータセット全体の要点を示していますが、個別の企業の調達額と収益の推移から学べることはほかにもあります。この記事の後半では、各企業のARRと株式による調達額の推移を示すグラフを見ていきます。データソース⁶ と方法論⁷については記事末尾の脚注をご覧ください。詳細な分析データは、ここからご覧いただけます。

各企業のグラフは、4つのパターンに分けることができます。

1. 最もよく見られたパターン

最もよく見られたのが、2つの曲線が密接に推移し、IPOに至るまでに何度か交差するパターンです。ARRが調達額を上回っている時期もありますが、その逆の場合もあります。

PagerDuty(上から3段目の真ん中)がこのパターンの典型例です。ARRが調達総額を上回る度に、同社はそこからたいてい数四半期内に次の調達ラウンドを行なっています。資金調達をすると調達総額がARRを追い越し、また同じサイクルを繰り返すのです。その結果、2つの数値の差が大きく開くことはありませんでした。

SaaS企業のファウンダーは、これを資金調達の目安にするのがいいと思います。ARRが調達総額を超えるのは、会社が次の資金調達ラウンドを行う準備ができたことを知る良い合図です。IPOを控えている場合を除き、ARRが調達総額を長期に渡り上回っていた事例はほとんどありませんでした。

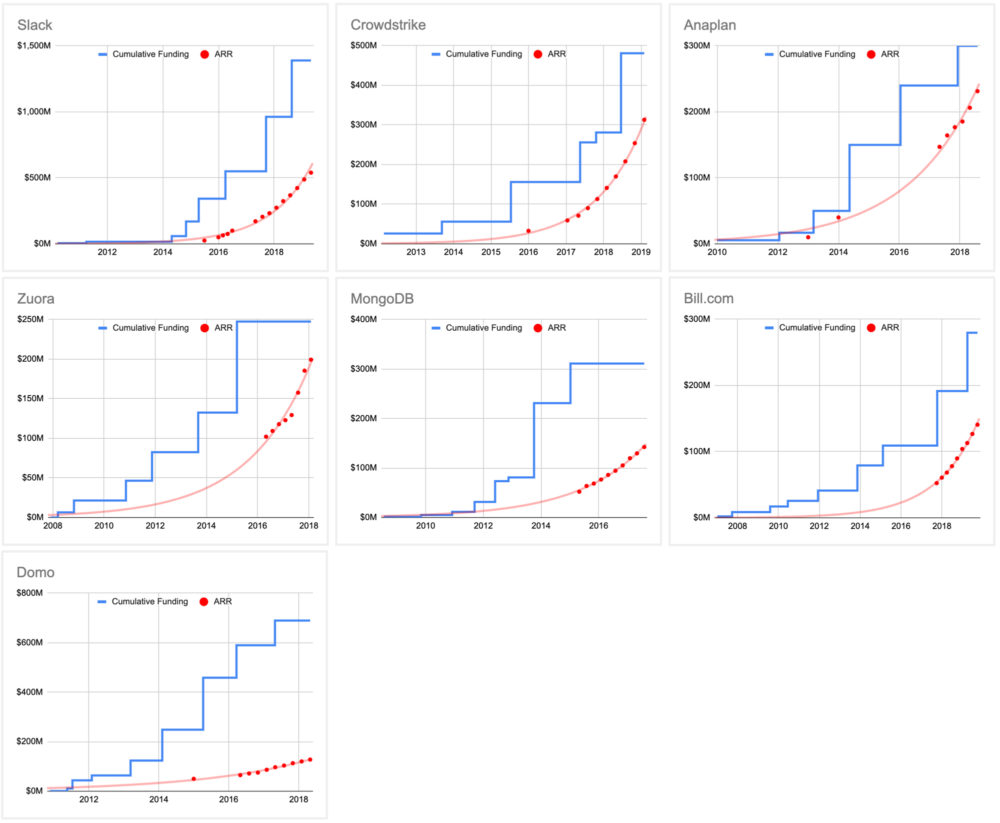

2. 資本に貪欲な企業

資本に貪欲と言える企業が複数ありました。彼らは早い段階からARRを上回る額を調達し、2つの曲線が交差することは一度もありませんでした。

Domoは最も極端な例で、時間とともに差が大きく拡大し、IPO時の調達総額はARRの5.4倍に達しています。Domoは6億9,000万ドルを調達していますがそのほとんどを使い切り、IPOのときのARRはたった1億2,800万ドルでした。総額の支出から考えて、Domoは必要に迫られて資金調達を行なったのでしょう。

Slackは興味深い事例です。SlackはIPO時にARRの2.6倍に達する潤沢な資金を調達していますが、IPOのとき、調達額の60%が手付かずでした。総額8億4,000万ドルを調達したシリーズGとシリーズHの大部分はなくてもよかったくらいです。これはSlackの資金調達がニーズドリブンというよりは、マーケットドリブンであったことを示唆しています。

これらの企業が早い段階から、多額の資金を調達できたのは何故でしょうか?

Domo、Slack、MongoDBのような最も顕著な例に共通するのは、同社のファウンダーたちがすでにFlickr、DoubleClick、Omnitureといった有力企業のエグジットを経験していたということです。投資家はファウンダーの実績を重視したことで、同社の評価額が上がり、より大きな調達ラウンドを早期に行うことができたと考えられます。

3. 資本の少ない企業

資本に貪欲な企業とは逆、つまりARRが調達総額を常に上回っていた企業は非常に稀です。

SendGridはこれにもっとも近い唯一の企業です。SendGridのARRは、IPO前の少なくとも10四半期、おそらくはそれ以上の期間、調達総額を上回っていました。これは、他のどの企業にも見られない特徴です。

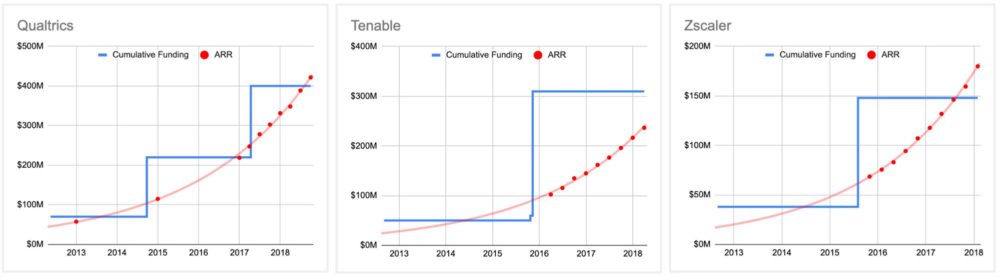

4. ブートストラッパー

Qualtrics、Tenable、Zscalerの3社には言及すべき特徴があります。この3社は、機関投資家から2、3回、調達ラウンドを行うだけでIPOに到達することができました。彼らは自分たちの資本だけで早期のグロースを達成し、アーリーステージでの調達を飛ばして直接グロースのための調達ラウンドに進みました。

そのため彼らの機関投資家を入れた最初の調達ラウンドは、典型的なシリーズAラウンドよりはるかに調達規模が大きくなっています。他の企業のシリーズAラウンドにおける平均調達額は1,000万ドルでしたが、Qualtricsは7,000万ドル、Tenableは5,000万ドル、Zscalerは3,800万ドルを調達しています。

自己資金でスタートアップを運営することで株式の希薄化を抑え、ファウンダーのコントロールを強めることができます。ただし、成長速度や、お金に余裕のあるファウンダーによる自己出資との引き換えになるでしょう。QualtricsとTenableはIPOまでに16年かかっています。ブートストラッパー以外の企業の平均は11年でしたので、それに比べると時間がかかったと言えます。Zscalerは10年でしたが、それを可能にしたのはファウンダーのJay Chaudhry氏が自ら出資することで会社の早期の成長をあと押しできたからでした。

あなたがSaaSのファウンダーであるなら、あなたのビジネスにおいて次のことを考えてみるといいでしょう。これまでのARRと調達額の曲線を合わせたとき、どのような形になるでしょうか? 上記の4つのパターンのうち、あなたの会社の曲線に最も似ているのはどれでしょうか? あなたの資金調達はニーズドリブンですか、それともマーケットドリブンですか? 会社のARRが調達総額に追い付いてきているのであれば、次のラウンドを検討するのに今は適切な時期でしょうか?

脚注

¹ 米国を拠点とし、VCの支援を受けているSaaS企業のみを含みます。Quatricsは上場予定日の直前に買収されたため、上場はしていませんが、データに含めています。

² IPO前に機関投資から調達した額のことです。ファウンダー個人による出資は含みません。

³ ここで使うARRは年次経常収益ではなく、また上場企業の報告要件ではないことに注意してください。ここでのARR(年間定額収益)は、四半期収益を年換算で(つまり4倍にして)計算しています。SaaSビジネスでこの2つの指標はかなり近いものになります。SaaS企業の収益の大部分は、繰り返し入るソフトウェアサブスクリプションによるものだからです。

⁴ ファウンダーの株の買い戻しといった事業以外での支出も含まれるため、ここで使う総額の支出は単純化した定義です。

⁵ 収益成長率は、過去12か月間(LTM)の収益を、その前の12か月間の収益に対する成長率として計算しています。利益率は非GAAP営業利益率であり、営業利益に株式報酬費用を足し、過去12か月間の収益(LTM)で割って計算しています。

⁶ ARRデータは主に、IPO前の最大10四半期分の会社のパフォーマンスを記すIPOの目論見書(S-1)から入手しています。それより以前のARR情報に関しては、企業ブログ、Inc 5000、各種SaaSブログといった複数のオンラインソースから入手しました。調達データはすべてCrunchbaseから取得しています。

⁷ ARR曲線は推定値です。グラフは入手した過去のデータポイント(赤い点で示しています)に基づいて最も近い指数曲線で表しています。多くの企業のアーリーステージの収益データは少なく、そのためARR曲線の最初の部分は、その会社の実際の成長率を正確に表していない可能性があります。

Written by