先週、フルタイムの会社員かつ比較的若手でありながらスタートアップへのエンジェル投資をしている坂本達夫さんのインタビュー記事を掲載したところ、たくさんの反響をいただきました。1件あたり数十万円という小さな単位で始められるのなら、自分も興味があるという声も多く聞こえてきました。新しい会社が立ち上がるところで、できることなら自分も支援したいという人が多いと改めて気づきました。

日本ではエンジェル投資の層が薄く、より多くの人が関心をもってスタートアップ・エコシステムを支えるのはプラスのことだと思います。一方で、エンジェル投資について、あまり知られていない実状があるようにも思えたので、少し一般論を書いてみたいと思います。

日米差がきわめて大きいエンジェル投資

スタートアップ・エコシステムにおいてエンジェル投資家の果たす役割は小さくありません。スタートアップ先進国の米国ではエンジェル投資家の投資額は2018年に約2.5兆円とスタートアップ投資全体の15%もの割合を占めています。またエンジェル投資家同士が集まって案件や情報を共有し、協調投資をするシンジケートと呼ばれる仕組みや、非公式の連携も各地に発達しています。

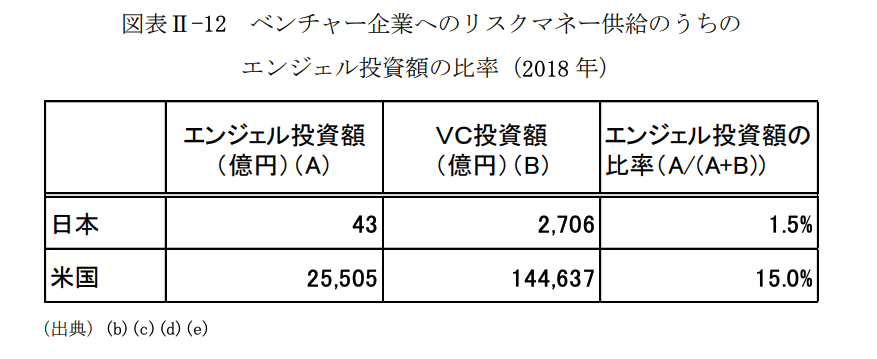

それに比べると日本では、エンジェル投資を促進するための税制優遇措置としてエンジェル税制が始まったのは1997年と歴史が浅く、あまり利用も進んでいません。昨年、みずほ情報総研がまとめたレポート「エンジェル税制活用による地方ベンチャー企業活性化に係る調査委託事業」によれば、年間投資金額では日米で約600倍の差があります。リスクマネーの供給量に占めるエンジェル投資額も米国が15%あるのに対して、日本では1.5%と小さいのが現状です。

米国で分厚いエンジェル投資が下支えする形で多くのスタートアップが生まれ、また途中で死なずに生き延びることができたのは間違いありません。

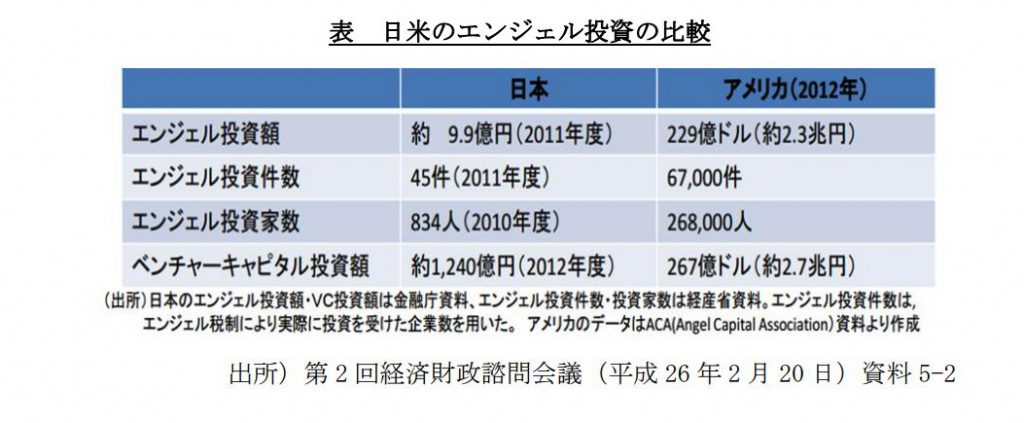

少し古いですが、例えば内閣府の経済財政諮問会議の資料に引用されている2010年頃の数字で日米のエンジェル投資家の数を比較しても、以下の通り3桁もの開きがありました。ちなみに、米国では約半数強のエンジェル投資家が起業経験があるそうです。

上記のデータはエンジェル税制を利用した投資だけを見ているので、実態としてはもう少し広がりがあると考えられますが、それでも日米の差は大きいでしょう。この意味では日本ではエンジェル投資は、まだ伸びしろがありそうです。

さらに、2020年度の税制改正ではエンジェル税制も変わり、株式投資型クラウドファンディングも対象になったほか、対象企業の条件が緩和されたことで広がりが予想されています。

VC以上のハイリスク・ハイリターンの投資

さて、日本でもエンジェル投資に関心を持つ層が広がっているとして、どういう人がエンジェル投資に向くでしょうか。ここでは、これまでにすでにエンジェル投資をしている数億円〜数十億円の個人資産を持つ成功した起業家や経営者とは異なる、「会社員エンジェル投資家」の話をしてみたいと思います。

まず第一にエンジェル投資家に向くのは、当然資金に余裕がある人です。エンジェル投資はハイリスク・ハイリターンと言われるVCに比べても、さらにハイリスクだからです。シード以前の、まだプロダクトも売上もない段階で投資することが多いでしょうが、この段階には多くのリスクがあります。また、体系的にポートフォリオを組むVCと違って投資案件数が少なくなりがちな分、リスクが分散できないということもあります。

実は米国では2010年代半ばを過ぎてからエンジェル投資が緩やかな退潮傾向を示しているようです。かつてエンジェル投資しか調達手段のなかった領域にシードVCが数多く出てきたことや、エンジェル投資のリターンがマイナスに終わった人が多かったことなどが理由として指摘されています。

もともと「エンジェル」という言葉には天使のような存在という意味があります。エンジェル投資家というのは、個人資産に余裕がある人で、起業のビジョンや創業者そのものに共感してスタート時点での資金的援助だけをしたら、後は特に経営に口を出さない天使のような存在です。まだVCのような機関投資家が出資を検討できる以前であっても出資をしますし、リターンやイグジットの時限プレッシャーもありません。そんなことからエンジェルと呼ばれるようになった背景があります。

VCが一定の基準でリスクを評価して起業家とバリュエーションやシェアの交渉をするのに対して、エンジェル投資は比較的そこが緩やかなことが多いようです。多くの場合、資金に余裕のある人が次世代の起業家に対して「よし分かった、応援するよ。がんばれ」と資金を援助する話なので、経済的リターンをシビアに追い求めているわけではないからです。

ここには資金調達をする起業家にとって良い面と、気をつけないといけない面があります。例えばバリュエーションが高くなりすぎることがあります。バリュエーションは会社の値段なので、高く買ってもらうのは良いことです。しかし、実力以上に高くしてしまうと、次のシード資金調達のときにVCから「高すぎて投資できない」と言われるケースが出てきます。また、株式の持分についてもエンジェル投資家の持分が大きすぎて、やはり後々投資家が入りづらい状況になったり、そもそも創業メンバーとエンジェル投資家の期待リターンが貢献度と乖離してしまう、不安定な状況を招くこともあり得ます。

以上のことから言えるのは、エンジェル投資というのは資金的余裕のある個人が、大きなリスクを引き受けてでも応援したい人や会社がある場合にするもの、ということになるかと思います。

長期インセンティブとしての株式

会社員であっても何らかの専門性があり、その専門性をもって創業期のスタートアップを支援したいという人もいると思います。その報酬の意味でエンジェル投資をするとか、ストック・オプションを報酬代わりに受け取るということもあるかもしれません。

ただ、この場合に気を付けたいのは貢献のインパクトがどの程度の期間に渡るものなのかということです。成長する会社の株式を持つということは、その会社の成長の果実を長期に渡って受け取るということです。ですから、もしコンサルティングのような形で数回のアドバイスで完結するのであれば相場通りのキャッシュを受け取るほうが健全かもしれません。

起業家としても創業期の株式は超高コストの支払いと同義であるので、ここは慎重になったほうが良いと思います。株式というのは、あくまでも中長期にわたる貢献に対するインセンティブと考えておくべきです。

長期のインセンティブを一致させるための仕組みとしてスタートアップの株式を見ると、一定期間にわたって経営や組織、あるいはエンジニアリングや特定事業領域に関する専門性の高いアドバイスが続けられるとか、その時間的余裕がある、あるいは人脈があって、そのときどきで良い人材を紹介できるとか、そういう貢献が可能な人はエンジェル投資でも価値を出せるだろうと思います。

逆にいえば、上記のような貢献が想定できなければスタートアップ側がエンジェル投資を断るケースが多いと思います。

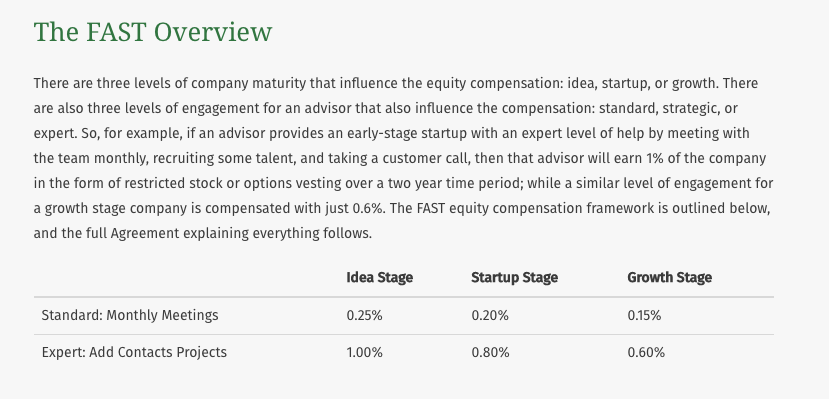

ちなみに、エンジェル投資ではありませんが、外部アドバイザーが受け取るべきストック・オプション報酬と貢献内容について、以下のドキュメントが参考になるかもしれません。米国のFounder Instituteが「FAST Agreement」(FAST:Founder / Advisor Standard Template)という形で公開しているもので、スタートアップとアドバイザーが契約内容や数字の交渉にかかる時間を省けるようにと設計され、フリーで公開されている文書です。すでに数万人に利用された実績があるといいます。FASTには契約書のテンプレートと報酬パーセンテージのテーブルが含まれていて、例えば、プロダクト実装前のアイデア段階のスタートアップに月次のミーティングに参加した場合には、0.25%のストック・オプションが2年にわたり段階的に付与される(ベスティングと呼ばれる付与方法)といった具合です。

どこで投資の機会を見つけるか

スタートアップ界隈で名前を知られた著名エンジェル投資家の元には、資金やアドバイスを求めて自然と優秀な起業家が集まります。しかし、会社員エンジェルは違います。では、どこにエンジェル投資の機会があるでしょうか?

経営者としての経歴が長く、何らかの人脈があり、紹介によって若手起業家へのエンジェル投資をするようなケースをのぞくと、いちばん多いのは自分の周囲が起業するというパターンかもしれません。起業家精神あふれる人材が集まるメガベンチャーから独立・起業して誰かがスタートアップするときに応援するようなケースです。メルカリが良い例ですが、上場時のストック・オプションや株式報酬によって会社員でも数千万円の余剰資金のある人がいるのもこうした場所です。こうしたケースでは人が人を紹介してつながるという緩やかなコミュニティーが広がっています。そうしたコミュニティーに属しているからこそ、投資機会があるということも言えるかもしれません。先ほどエンジェル投資家としての貢献のあり方について書きましたが、同世代、同業界の友人であれば、同じ目線で相談に乗れることが大きな価値ということもあると思います。

業界に人脈のある経営者や、周囲が起業する環境にいる会社員に共通するのは、いずれも自然とエンジェル投資の機会が周囲にあることです。実際、エンジェル投資で大きなリターンを得ている人はスタートアップ・コミュニティーのど真ん中にいて、向こうから良い起業家がやってくるというような場にいる人だったりします。

この意味では、「エンジェル投資に興味がある」「やってみたい」と思っているとしても、ここに行けば資金を求めている起業家がいますよ、というような話でないことが分かるかと思います。特に出資の単位が小さい場合には、出資を受け入れる側の手続きや管理が煩雑になることもあり、あまりニーズがないのが実状でしょう。

こうした構図があるからこそ、米国では著名エンジェル投資家がシンジケーションを発達させてきた面があります。例えばAngelListは1口数百万円からファンドへの出資という形で投資を募っています(もっとも、こうしたファンドも収入や資産が一定以上という適格投資家の要件がありますが)。

以上をまとめると、人間関係やコミュニティーの中で行われることが多いエンジェル投資は、ある日とつぜん「やってみたい」といって一般の会社員が始めるものではないと言えるかと思います。

ただ、スタートアップという事業立ち上げの方法論が日本でも広がりを見せている昨今、もしかしたら皆さんの周囲に起業する人が出てきて、資金援助を頼まれたり、逆にエンジェル投資を申し出る機会が訪れるかもしれません。特に家族や友人、元同僚など身近な人であれば、応援したくなるのが自然だと思います。その場合には、ニュースなどで報道されるスタートアップ投資と比べてもリスクが大きいことを理解した上で、エンジェルとしてどう支援できるか、よく考えて出資検討されることをお勧めします。

Written by