本ブログはニューヨークのベンチャーキャピタルUnion Square Venturesでパートナーを務める、Fred Wilson(フレッド・ウィルソン)氏のブログ「AVC」の投稿、「The “Doubling Model” For Fundraising」を翻訳したものです。アーリーステージのスタートアップのバリュエーションの算定のフレームワークについて説明していますが、数字は全て米国のエコシステムを仮定しています。日本では事情が異なりますが、考え方としては参考になる面もあるかもしれません。

先週、アーリーステージの会社の価値をどう評価すればいいか悩んでいる友人の話を聞いていました。

彼によると、そのアーリーステージの会社と類似する上場企業の時価総額は2億5,000万ドルということでした。

私はそのアーリーステージの会社が、類似する上場企業と同じくらいになるまでに、あと何回資金調達をする必要があるか、あるいは主要なマイルストーンをいくつ達成する必要があるかと聞きました。

友人は、今回の資金調達後に3つのマイルストーンを超える必要があると答えました。

それを聞いて私は「資金調達後の企業価値は、大体3,000万ドルくらいになるね」と伝えました。

「どうやって計算したの?」と聞く友人に私は、「調達ラウンドを実施するたび、あるいはマイルストーンを1つ達成するごとに、評価額は倍増すると考えんだよ。あと3回で、価値が2億5,000万ドルになるなら、今回の調達ラウンド後の価値はおよそ3,000万ドルのはずです」と言いました。

「2億5,000万ドルから1億2,500万ドル、6,200万ドル、3,100万ドルと逆算するんだ」。

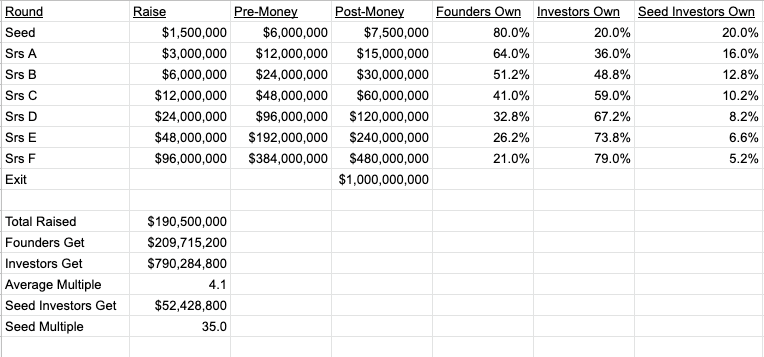

私はこれを「倍々モデル」と呼んでいて、30年以上にわたり、資金調達でのスタートアップの評価額の推移を考えるフレームワークとして使用してきました。

このスプレッドシートは倍々モデルの仕組みを簡単に表したものです。表には社員に付与する分の株式は含まれていないので、それを足した場合の数字は少し変わります。イグジット時に社員は会社の20%を所有すると仮定しています。

これはあくまでフレームワークであり、それ以上のものではありません。

これはあくまでフレームワークであり、それ以上のものではありません。

それでも、企業の各成長段階でどのくらいの評価額が妥当かを考える上で非常に役立つフレームワークであると私は考えています。

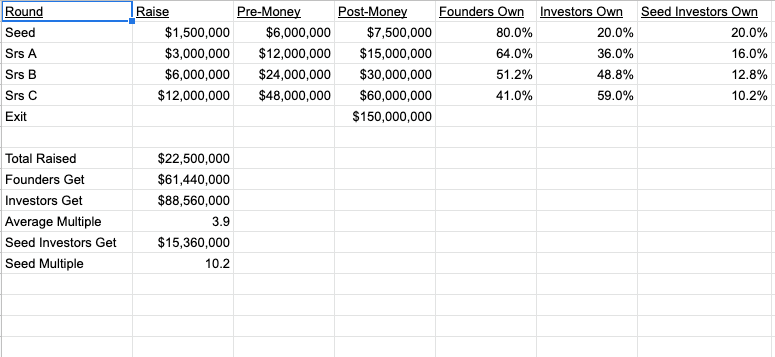

このモデルを使い、調達ラウンドを遡って考えることもできます。あと2,000万ドルでキャッシュフローをプラスにできるけれど、イグジット時の予想時価総額が1億5,000万ドルの場合、各調達ラウンドの計算は下記のようになります。

このフレームワークは次の2つの想定に基づいています。1つは、スタートアップが各調達ラウンドで目標にする企業評価額は、前回の2倍を目安にすること。もう1つは、各調達ラウンドで株を20%以上希薄化しないことです。これにより、希薄化を最小限に抑えながらも、既存の投資家には概ね期待通りに物事が進んでいるという安心感を与えることができます。

事業が順調な場合、各調達ラウンドでの評価額を2倍以上にできるでしょう。ただ、私の経験から言うと、多く会社は評価額に追いつかれ、次のラウンドでの評価額が横ばいになる傾向にあります。これは誰にとってもうれしいことではありません。

また、最終的にすべては全体の市場規模(TAM:獲得可能な最大市場規模)、イグジット時の市場による会社の時価総額、イグジットのために必要な額の影響を受けます。これらがスタートアップ業界におけるバリュエーションの基本的な決定要因であり、このフレームワークはそれをある程度反映するものです。

Written by