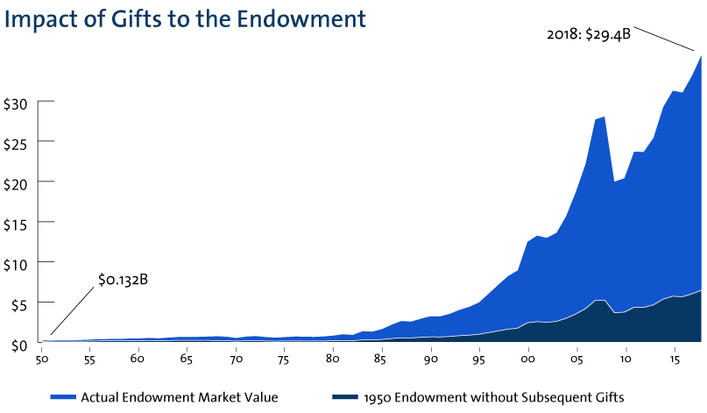

2021年5月5日、米イェール大学基金のファンドマネージャーを30年以上にわたって務めたデイビッド・スウェンセン氏が、腎臓がんとの闘病の末、67歳で逝去しました。35年間を通しての運用成績は年率13.1%という驚異的なものです。今や300億ドル(3兆円)を超えるイェール大学基金も、スウェンセン氏が運用責任者に着任した1985年には13億ドルに過ぎず、彼の在任期間中に約24倍にも資産を増やしたのでした。

基金は大学の運営にも使うので資産運用をしつつ毎年少しずつ切り崩すわけですが、もし純粋に全資金で投資を継続していたら約74倍にも資産を増やしていた計算になります。年率13.1%という運用成績はCambridge Associateが取りまとめている同期間のファンドの平均利回り4.3%を大きく超えています。

大学基金、年金基金などの機関投資家はもちろん、個人投資家からも伝説の投資家として知られるスウェンセン氏については、日本では金融関係者以外には、あまり知られていないかもしれません。しかし、スタートアップ・エコシステムの発展を考えるときには、彼が先鞭をつけ、実効性を証明した投資哲学は重要な意味を持つと思います。

非伝統的な資産クラスに大胆に資金をアロケート

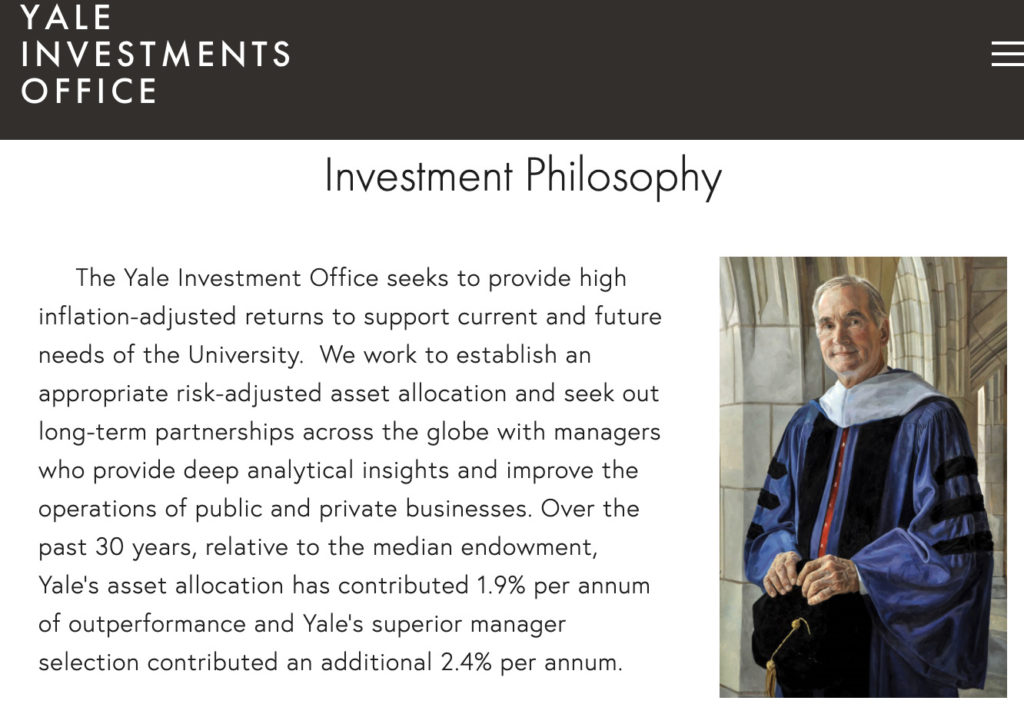

機関投資家にとってバイブルのような存在と言われるスウェンセン氏の著作『Pioneering Portfolio Management: An Unconventional Approach to Institutional Investment』は、奇しくも今年、2021年に入ってから邦訳が改定され、『イェール大学流投資戦略 低リスク・高リターンを目指すポートフォリオの構築』として2月に出版されています。原題にある「非伝統的」(unconventional)というのが多くを物語っているように思います。

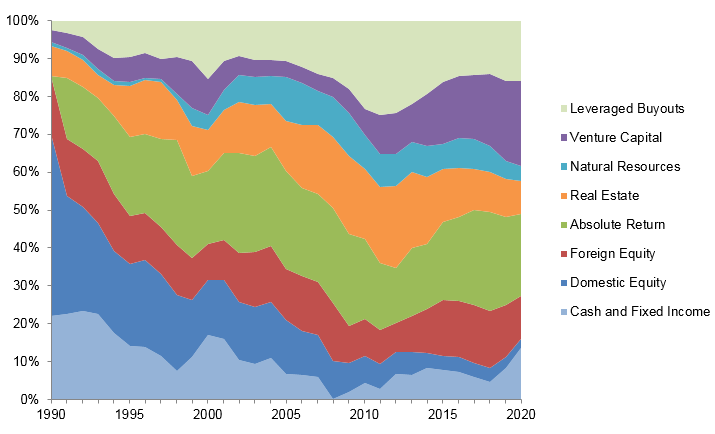

以下は過去30年にわたるアロケーション(資産の何%を何に割り当てるか)の推移を示すグラフです。1990年には約半分の資金をアロケートしていた米国株式(Domestic Equity:濃い青)ですが、直近の2020年には、その割合が誤差のように小さくなっているのが分かります。イェール大学は、現在も株高に湧く米国株で高い運用成績を出したのではないのです。

グラフ中の上部の2つ、Leveraged Buyouts(いわゆるPE:プライベート・エクイティー)とVenture Capital(紫の部分)の2つの存在感がどんどん高くなっていることが見て取れます。伝統的な資産クラスである債券や株式ではなく、別の選択肢(オルタナティブ)として、未公開株を扱うPEとVCへの出資割合を増やしてきたのが過去30年のイェール大学基金です。1996年から2016年までの20年間は、トップティアVCへの出資を通じてのAmazon、Google、Facebookへの投資により、VCからのリターンは年率93%という驚異的な数字となっています。

1990年以前はどうでしょうか?

上記著作の中でスウェンセン氏は、過去150年にわたるイェール大学のポートフォリオの変化について言及しています。

「不動産は1850年の運用資産の半分近くを占めており、残りは「担保付きの債券や手形」、そして株式であった。20世紀に入る頃、主要な資産分類はモーゲージ債券、鉄道債券、そして不動産であり、「種々多様な企業の株式」や「鉄道以外の社債」への配分は相対的に少なかった」(『イェール大学流投資戦略 低リスク・高リターンを目指すポートフォリオの構築』から引用)。

ファッションの流行のように資産運用の投資先は大きく変わってきているといいます。かつて鉄道会社の債券であれば100年満期でも売れた時代があったというのは、ちょっと今では信じられません。それと同様に、彼がオルタナティブ投資(PEやVC)に資金を大きく振り向け始めた頃には、まだそれは一般的なアロケーションではありませんでした。ただ、企業年金などと異なり、大学基金は寄付金を原資として成り立っているため償還期限はありません。それが、ファンド満期が10年と長く、繰り返し同一ファンドへ出資することが多いVCファンドなど非流動資産へのアロケーションを大胆にやりやすいという背景だったとも言われています。

ハーバードやスタンフォードなど米国私立大学の大学基金は総じてVCへ高い割合で出資していて、例えば約3兆円を運用するスタンフォードの大学基金でも、VCを含むプライベート・エクイティーへのアロケーション(Stanford University Investment Repot 2020)は以下のように30%となっています。

専門家チームでアクティブ運用

スウェンセン氏は「イェール大学流投資戦略」の中で、具体的に資産クラスごとの特徴や考え方、ポートフォリオ構築のポリシーなどを紹介していますが、一方で次のようにその難しさも明確に述べています。

「本書で述べるフレームワークは誰にでも使いこなせるものではない。リスク調整後の超過リターンという聖杯を追い求めるために必要なリソースと気概を有するごく少数の選ばれし投資家(個人投資家・機関投資家を問わず)だけなのである」(『イェール大学流投資戦略 低リスク・高リターンを目指すポートフォリオの構築』から引用)

そもそもアクティブ運用の合計はマイナスだというのがスウェンセン氏の指摘です。「運用報酬や取引手数料、ディーラースプレッドといったゲームにかかる費用だけで市場に負ける」(同氏)からです。アクティブ投資では優秀なプロフェッショナル人材をそろえ、階層ごとに意思決定のストラクチャーとポリシーを明確に定義して権限を移譲していくチーム戦が重要で、イェール大学も多数のプロフェッショナルをチームに引き入れています。興味深いのは優秀な人材を内部・外部で集めて組織化し、文字通り「機関」として意思決定を行う数兆円規模の運用であっても「組織のなかで組織人らしからぬ行動を許さなくてはならない。このパラドックスを解くことができる組織は一握り」(同氏)だと、合議制による合理性はうまくワークしないとの指摘をしていたりすることです。

日本では、例えば東京大学基金が2019年時点で、基金総額が約487億円となっていますが、米国大学の基金に比べると小さいものにとどまっています。使途としても80%近くは教育・研究支援や寄附講座、10%が奨学金やキャンパス整備のように、目的指定の寄付が大半。目的指定なしで積立・運用原資にできる資金は基金全体の一部のみとなっています。

日本でも2004年の国立大学の法人化を機に「運営から経営へ」というスローガンで改革が進められていますが、イェール大学のような基金運営から学べることも多いのではないでしょうか。イェール大学の2020年の年間収入約4,000億円のうち、授業料収入が占める割合は9.5%にすぎません。病院経営と基金の運用益が、それぞれ30%以上もの収入をもたらしています(Financial Report, 2019-2022 Yale University)。非伝統的な資産へと積極的な投資運用を行うことで高い運用収益が生まれ、そのことで大学運営を行いつつ、次世代の教育とビジネス創出の支援をしていく。そうした資金循環を主体的に生みだしているのが米国の大学基金です。その大学基金のポートフォリオのあり方を「イェール・モデル」もしくは「基金モデル」と呼ばれる形で広めたスウェンセン氏の功績は本当に大きいものだったと思います。

資金循環の構図の中では、VC投資による起業で財を成した個人から大学への寄付の存在も大きく、日本の大学基金への寄付が企業主体で成り立っているのとも違います。日米のスタートアップ・エコシステムの違いを語る上で、大学基金のあり方の違いも非常に大きなものと言えそうです。

Written by