本連載はSingularity Holdings VC(シンギュラリティー・ホールデイングス)の投資家であるNeil Devani(ニール・デヴァニ)氏がまとめた、約70年にわたる米国ベンチャーキャピタル産業の歴史と、そのコンテクストから考察するVC産業の未来予想の記事です。氏の許可を得て、全5回に分けて翻訳をお届けします。第2回目となる本記事は、ドットコムバブル崩壊後に起こった投資の分散、本格的なネットの普及、そしてクリーンテックの台頭と終焉についてです(パート2原文)

【連載目次】

パート1:ベータ版ベンチャーキャピタルの誕生、現在のVCの起源

パート2:ネットの普及とクリーンテック(2001年~2007年)

パート3:アクセラレーター、Web 2.0とモバイル端末の大波(2008〜2013年)

パート4:水門が開き、ユニコーン企業が台頭する(2013年〜2018年)

パート5:ベンチャーキャピタルの未来を予測する

パート2(回復期):ネットの普及とクリーンテック(2001年~2007年)

この連載を私と共同執筆してくれたMichael Ramos-Lynch(マイケル・ラモス=リンチ)に感謝します。

このブログポストは、ベンチャーキャピタルとテクノロジー業界の歴史に関する5回にわたるブログポストの第2回です。第1回のブログポストでは、1950年代からドットコムバブルにかけて、ベンチャーキャピタルがどのように形成されたかをまとめました。また、私たちの背景や執筆の理由についても触れました。

今回のブログポストでは、ドットコム時代の後を考察します。投資は分散し、アメリカはオンライン化し、クリーンテックが台頭しました。

ドットコム後の回復期

ドットコムバブルは2000年3月にピークを越えました。株式市場とM&A市場はともに崩壊し、2002年の終わりから2003年の初めにかけてようやく底を打ったのです。株価低迷の3年間でした。企業とベンチャーファンドにとっては、損失の3年間でした。ベンチャーキャピタルファンドに対する投資は減少しました。ベンチャーキャピタルファンド自身も投資を控えた3年間だったのです。

新しい投資がなく、ベンチャーキャピタル(VC)や企業は足掛かりを得にくく感じていました。Uncork Capital(アンコークキャピタル)のJeff Clavier(ジェフ・クラヴィーア)は、こう述懐します。

「まず最初に株式市場が回復しました。VCが弱っている企業を安定させるには、より多くの時間がかかりました。イグジットさせる、というのは基本的にポートフォリオのトリアージのようなものでした(編注:トリアージとは大災害や事故現場で膨大な傷病者の中から治療の優先順位を判断すること。ここでは投資先ポートフォリオから救えるものを救うという意味)。現金と資産のある企業を合併させることで、現金と人材をひとまとめにしようとしたのです。VCたちは、なんとか現金を取り戻そうとしたものです。投資した分を救うために、恥をかかないために、あらゆる手を尽くしました。誰も「0倍ファンド」になんてなりたくない……、でもそうなったんです」

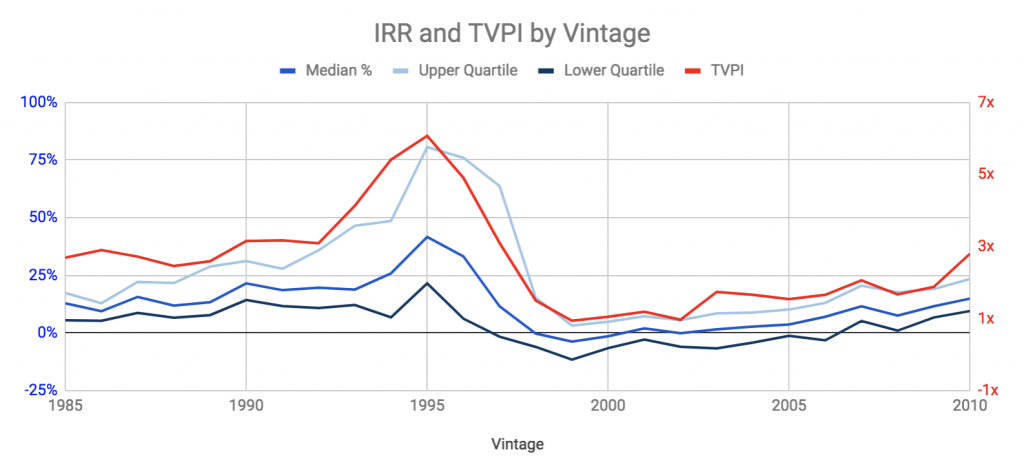

よくよくデータを見てみると、VCアセットクラスは全体として、それでもまだ利益を出していました。TVPI(投資倍率)で測ったデータを参照してください(下記の赤い線、数値は右側の倍率)。IRR(内部収益率)の中央値は、2005年まで0かマイナスでした(下記の青い線)。この期間、資本の機会費用は膨らみ、ほとんどのファンドは基本的に資金を失いました。下位4分の1のグループを見ると(下記の紺色)、前述の0倍ファンドがどんなものだったか分かるでしょう。文字通り、全てを失ったファンドです。

データ出典: US Venture Capital Index and Selected Benchmark Statistics (Cambridge Associates, 2017)

VCは、投資家に利益をもたらそうと必死に利益をかき集めました。意味のある利益を実現できた幸運なVCの中には、投資を続けた人たちもいます。でも、そうした場合でも多くはより保守的なメンタリティになっていきました。

機関投資家の多くもまた、より慎重になりました。ドットコムやインターネットといったカテゴリーに投資するのを控えたのです。そんな中でもネットへの投資を継続することを選んだ人たちは、賭けに出たと言えます。Homebrew(ホームブルー)のジェネラルパートナーSatya Patel(サトヤ・パテル)は、こう述べています。

「イグジットのウィンドウは2001年~2005年は閉じていたため、EXITを生み出すのは困難でした。しかし、その分野に資本を配分したVCは成功しました。ウィンドウは再び開き、投資を続けた人は成功したのです。逆にこの時期に素晴らしい企業への投資機会を逃した人たちもいました」

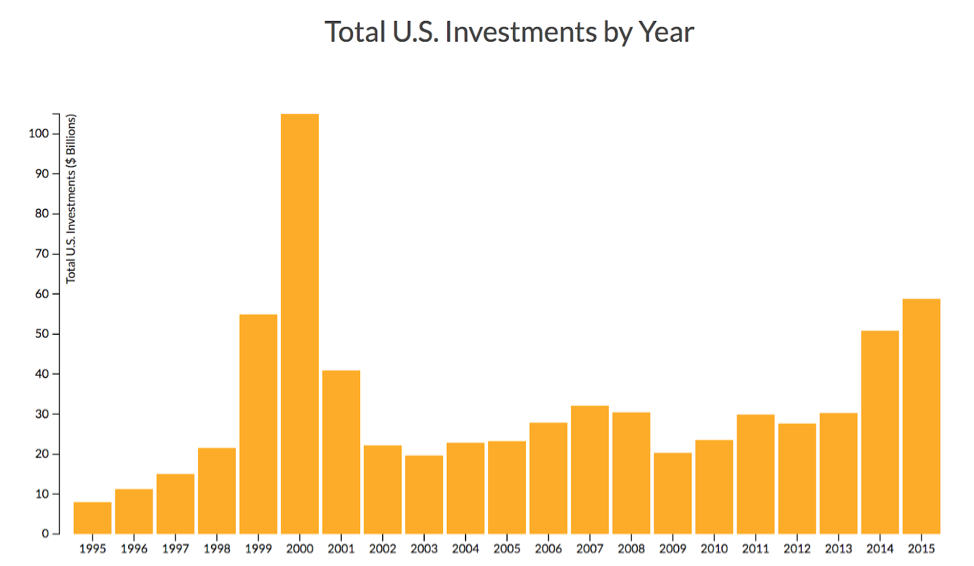

ベンチャー投資が再び立ち上がってきたことは明白でしたが、2008年のリーマンショックの始まりにかけて、その勢いは限定的でした。投資の合計は、2003年の最悪の状態に比べてわずか2倍ほどの成長に留まり、ドットコム時代の投資のレベルには遠く及ばないまま、再び下降トレンドとなっていくのでした。この下降の原因は、業界の外にありました。

データ出典: PWC/NVCA and Thomson Reuters

「その他」のアセットの興隆

崩壊の時点に戻ってみましょう。上場・未上場のテック系のマーケットの落ち込みはあまりに深刻でしたので、他のマーケットにも影響が及びました。9・11のテロ攻撃は、人命を奪う悲劇だっただけでなく、消費意欲をそぎ、景況感や経済をさらに悪化させました。取られた対応の1つは、連邦準備制度理事会による金利の引き下げです。

同じ頃、サーベンス・オクスリー法(SOX法)とも呼ばれる、上場企業会計改革および投資家保護法が制定されました。EnronやMCI WorldComなどの大手上場企業の詐欺、スキャンダル、メルトダウンを受けて乱立した法律が、上場条件に関するコンプライアンス費用の増加を招きました。株主にさらなる透明性を提供し、詐欺、会計上の誤り、利害の対立といったリスクを軽減するのが法律の目的でした。いろいろな理由により、SOX法に実効性があったかどうかは投資家たちの間で意見は割れています。とはいえ、上場をより難しくし、その費用を増大させたという点を否定する人はいません。

景気の落ち込み、低金利での投資、IPOへのハードルの高さが組み合わさることで、資本は特定のアセットにのみ流れ込みました。ベンチャーなど他には流れ込まなくなったのです。

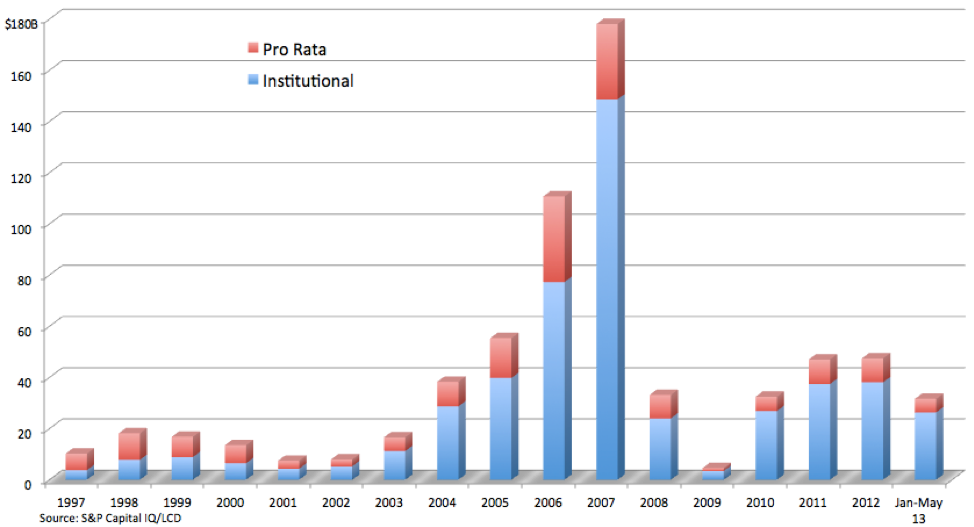

ジャンクボンドで活気づいた1980年代に続くこの期間は、レバレッジドバイアウト(LBO)の「黄金時代」となりました。

LBOローンの資金量

ヘッジファンドも運用資産(AUM)とマネージャー数の双方で成長しました。独自の投資戦略が強調されました。2000年から、高記録を残した2007年のあいだに、AUMは4倍になりました。

出典:Eurekaheadge

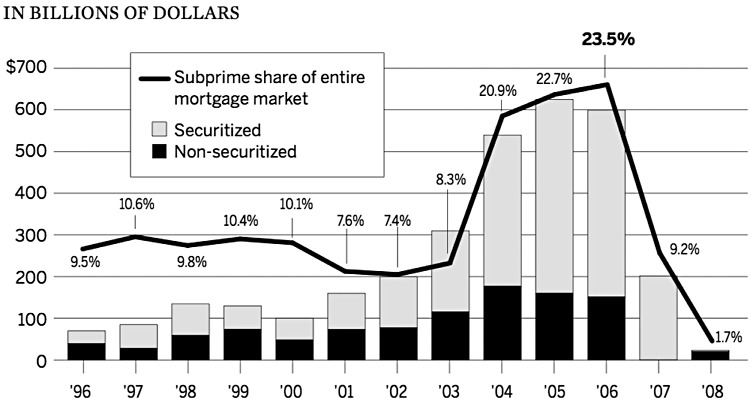

回復期における最大のバブルは、安定しているとされるアセットクラス、不動産で起きました。的外れなインセンティブを低金利が後押ししました。証券化の加速、抵当の難解な設定、不必要で強引な融資は、わずか数年前のテクノロジー業界にそっくりでした。

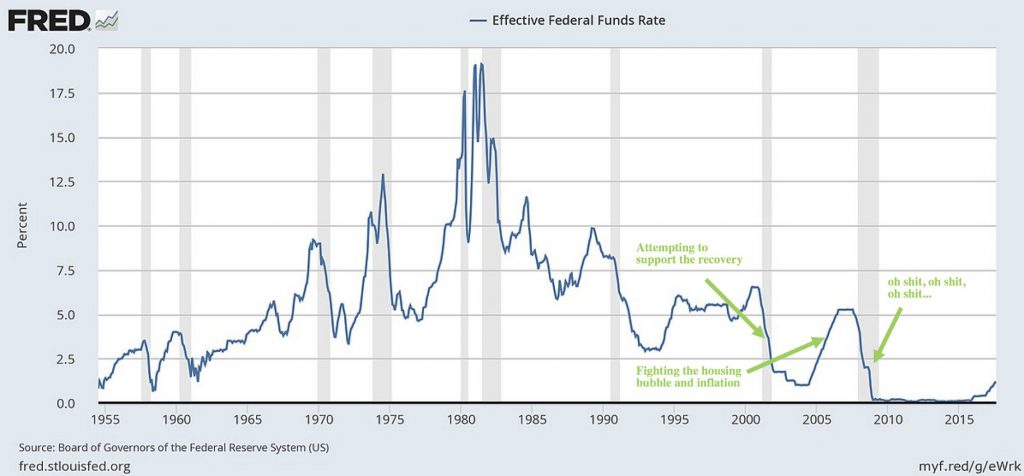

ドットコム後の低金利政策は、ベンチャーの停滞ならびに他のアセットにおける成長と符合しています。金利上昇は、このような成長を弱めようとする試みと相関関係にあります。それから、リーマンショックへの対応も必要でした。

データはFRS(連邦準備制度)による。注記は著者

一方その頃のベンチャーの世界に目を戻すと、この「餓死寸前」だったアセットクラスは、いまや経験を積んだ機関投資家とファンドマネージャーたちによって、成熟しつつありました。インターネットが確かな普及をみるようになり、新しい動きが出てくるさなかにも、ドットコム後の用心深い雰囲気は継続したのです。

リーンに素早く動いて、情報スーパーハイウェイに乗っていく

ドットコム時代のM&A市場と株式市場では、過度のリスクや支出が可能でした。企業は、まずプロダクトを作り、それからセールスやマーケティングに莫大な費用をつぎ込んだのです。しかし、資金調達が難しくなり、マーケットデータが整理されて入手しやすくなるにつれて、プロダクト開発を始める前に顧客開拓を行うという発想が強まり、それが現在にいたるまでドグマとなっています。

Steve Blank(スティーブ・ブランク)の「アントレプレナーの教科書」は、このような発想を2005年に書籍としてまとめたものです。同年にPaul Graham(ポール・グレアム)とそのチームはY Combinator(Yコンビネータ)を発足させました(有名な「人が求めるものを作ろう」は2008年になって発表されたようです)。

この2人は、顧客開拓や素早い反復を重視するということなど一連の考え方を広めるとともに、そうしたアプローチに実効性があることを示しましたた。さらに、この2人を弟子たちが引き継ぎました。Blankは「リーンスタートアップ」を発表したEric Ries(エリック・リース)に教え、GrahamはSam Altman(サム・アルトマン)に投資して指導しました。Altmanは、2014年2月から2019年3月までY Combinatorの代表を務め、スタートアップ設立の方法論を伝授していたスタートアップスクールのリーダーの1人です。

スタートアップは「リーン」か「ファット」かというおよそ終わりのない議論をよそに、顧客開拓の改善が喫緊の課題となりました。投資家は、創業者が顧客から得た独自の知見を得てプロダクトを作り上げることを期待しているのです。プロダクトやサービスに対する需要が明確である証拠があって初めて、プロダクトを作り始めるのは当前と思うかもしれません。しかし現在でも、自分たちは完全に間違っているかもしれないというリスクに目を向けず、顧客や市場のニーズを占おうとする会社があります。そういう場合、その会社や出資した投資家の壊滅的な失敗につながることが結構あるわけです。

新しい技術によって、低コストでローンチし、素早い改善のサイクルを回すということが再現性のある形でできるようになりました。そこそこ売れるプロダクトを作り、世に出し、売上を立てるのに必要な時間と費用は減少する一方だからです。ソフトウェアとインターネットの時代に、アジャイル開発が生まれ、起業の新しいパラダイムが出現しました。新しいベンチャー投資の理論が出てくるのも当然のことです。

プロダクトを作って試すのに必要な資金はそれほど多くないため、事業実現性の証拠を得るための小額の投資ラウンドが可能となりました。エンジェル投資家がPayPal(ペイパル)マフィアの中に急増したのです。

アーリーステージ向けファンドは、ベンチャー業界の正当な一部となりました。また、この時代に、今では有名となった「シードVC」が出現しました。FirstRound(ファーストラウンド)とSoftTech(ソフトテック)(現在のUncork Capital)が2004年に設立されました。True Ventures(トゥルーベンチャーズ)とFloodgate(フラッドゲート)が設立されたのは、これに続く2005年のことでした。

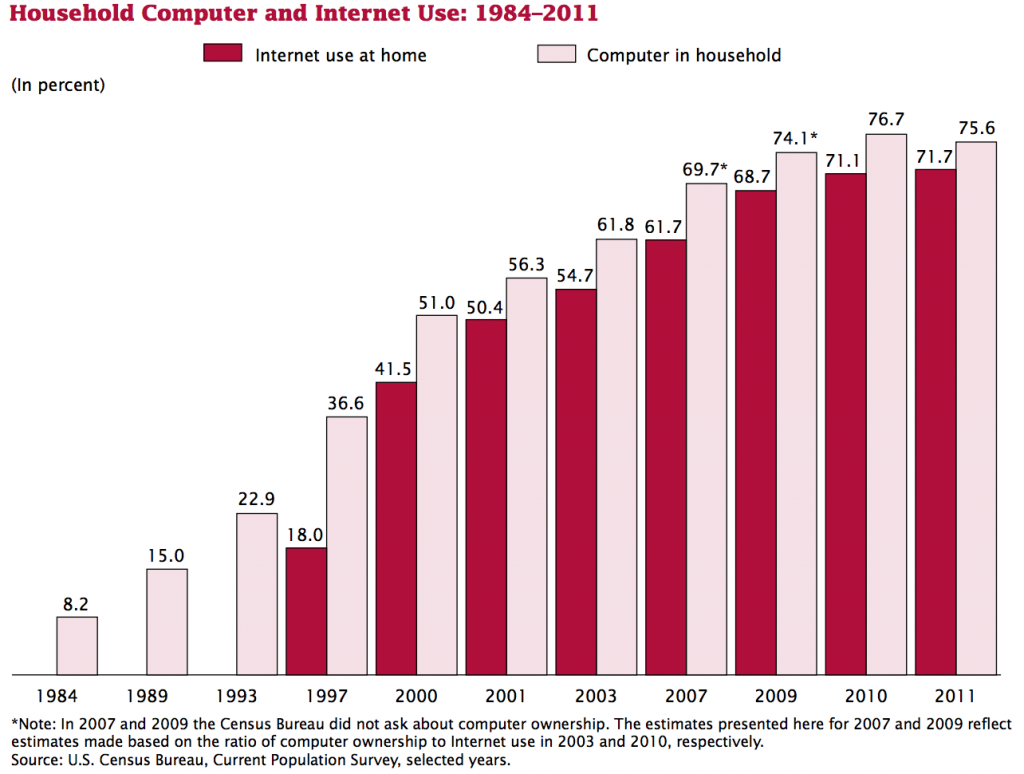

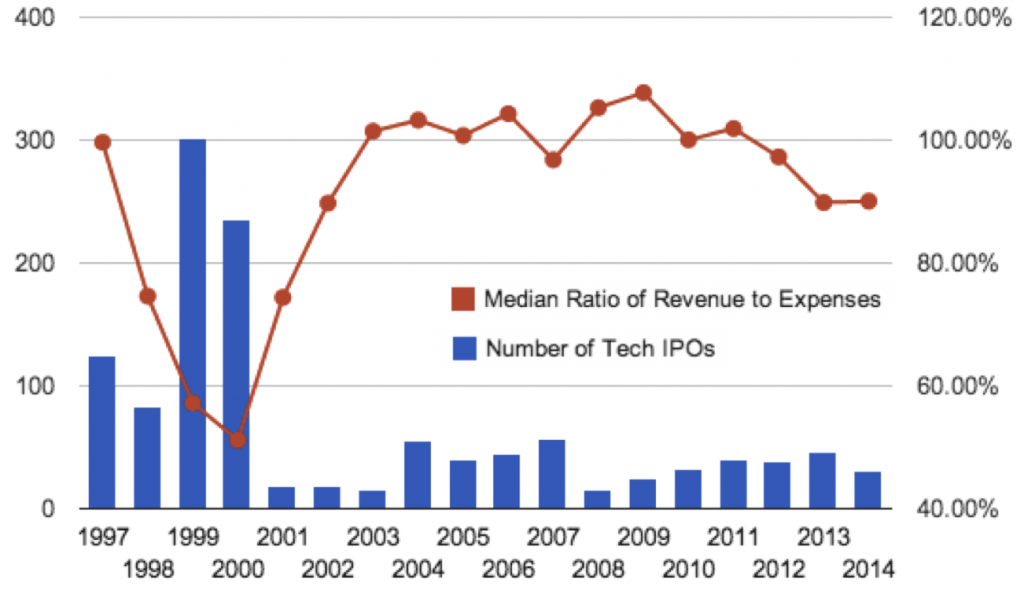

このような新しい環境で、急速に拡大するユーザー層がパソコンに毎日長時間向かい、より多くの時間をオンラインに割いていることに、多くの企業が気づきました。この時代に、ソーシャルインターネットで名を馳せる企業の誕生と資金調達が起きました。Friendster(フレンドスター)(2002年)、MySpace(マイスペース)(2003年)、Facebook(2004年)、Digg(ディッグ)(2004年)、Reddit(レディット)(2005年)、Twitter(2006年)などがそうです。

出典:米国世論調査(2013)「Computer and Internet Use in the United States」

株式市場は引き続き慎重

エンタープライズに焦点を合わせた優れた企業は、この消費者傾向をしっかり予測できていました。そしてその多くは、クラッシュの中で生き残り、現在ではIPOが可能なほど大きくなっています。トップ企業は、インターネットでレバレッジが効いたのです。

衰退のさなかであった2002年初頭、オンライン決済を可能にしたPayPalが上場しました。6ヶ月もしないうちに、IPO価格の2倍の額でeBayによって買収されました。オンプレミスではなく、クラウドソリューションを採り入れたことで有名なSalesforce(セールスフォース)は、Googleと同じく、2004年にIPOを果たしました。以前に比べると控えめでしたが、株式市場はインターネット企業に再び扉を開け始めたのです。

株式市場の投資家たちは、費用が収益に見合ったものであることを期待するようになりました。成長だけでなく収益性も求めたのです。上場する企業の数は、崩壊の後に激減しました。しかし、2004年~2006年の回復期には、成長するインターネットテクノロジー企業を株式市場がより寛大に歓迎するようになりました。むしろ、レイターステージの投資家よりも寛大になる、というところまで調整が進みました。

PayPal、Google、Salesforceの他にも、NetGear(ネットギア)、Loopnet(ループネット)、AthenaHealth(アテナヘルス)、Rackspace(ラックスペース)といった有名なエンタープライズ/インターネット企業があります。これらのうち複数の企業の評価額は未上場ラウンドで10億ドルを超えていました。7つのうち5つは、IPOの時点で黒字を達成していました。現在(2018年10月)と比べてみましょう。評価額が10億ドルを超える非公開企業は130ありますが、黒字化している企業はほとんどありません。

よりコンサーバティブなこのマーケットは、投機色が薄いものでした。先頭に立ってリードしていたのはハイプ企業ではなく、何十億ドルもの現金を安定的に生み出すように成長した業績の良いインターネット企業だったのです。しかし同時に、マーケット全体で別のテクノロジーバブルが起きようとしていました。

クリーンテックバブル

ドットコムブームの後、機関投資家はソフトウェアやインターネットに関連した投資には懐疑的でした。しかしVCは、投資を続けていました。機関投資家を喜ばせるには、何か新しいものが必要でした。

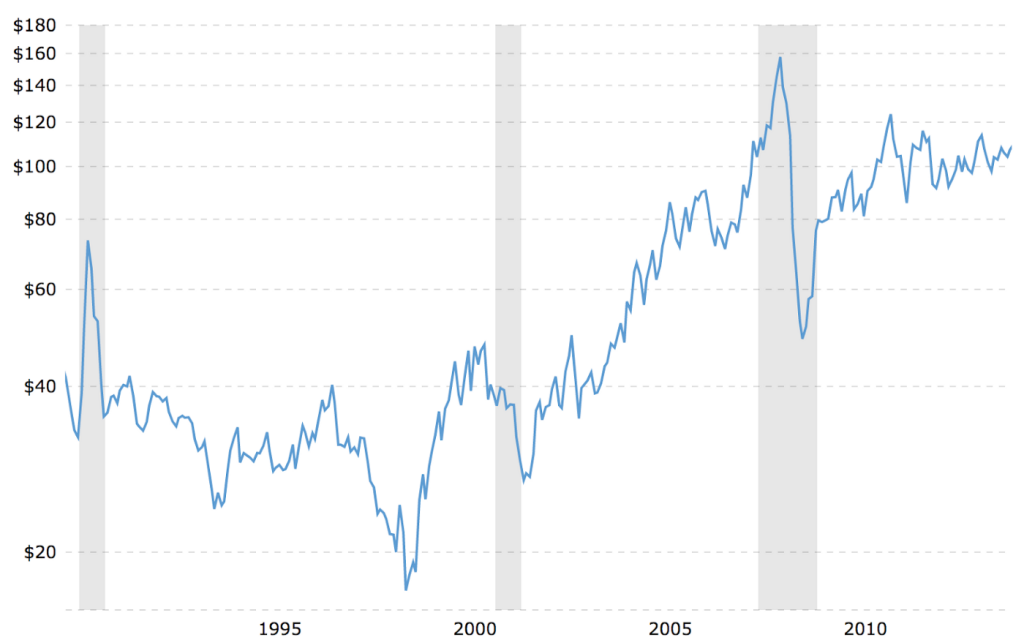

Kleiner Perkins(クライナーパーキンス)のJohn Doerr(ジョン・ドーア)やKhosla Ventures(コースラベンチャーズ)のVinod Khosla(ビノッド・コースラ)のような非常に尊敬されているベンチャー投資家が先導する形で、VCはクリーンテック企業に莫大な資金を送り込み始めたのです。地球の温暖化やエネルギー価格の上昇(特に石油価格のコンスタントな上昇)によって、この分野は注目を集めました。

石油価格の推移

広く尊敬されるヴィジョナリーたちに支持された石油価格上昇に関する主張や推奨される売買ポジションは、多くの人に「石油価格のピーク」の到来を待ち構えさせました。人々は持続可能性への注目度を高め、気候変動に直面して「収益を得ながら良いことをする」という願いを強めていました。クリーンテックへの投資は飛躍的に増加したのです。

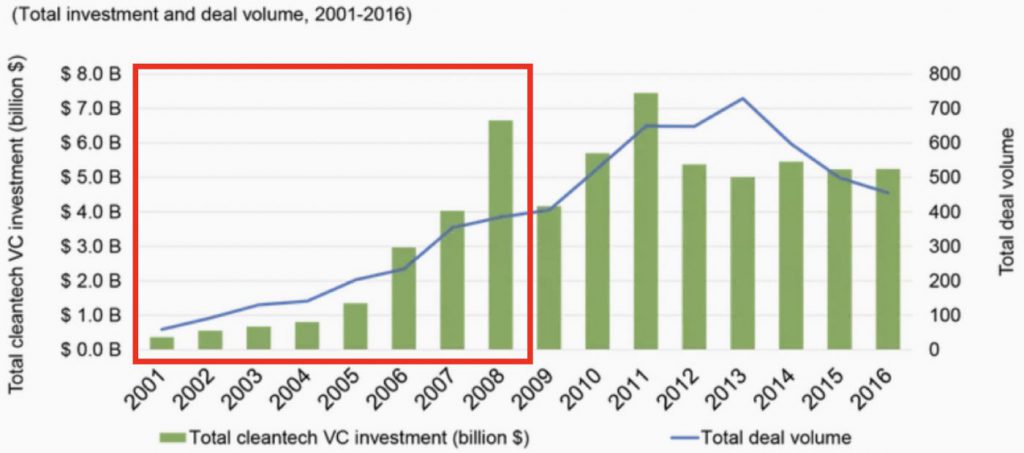

しかし、民間投資の急騰は、米国政府の財政支出に比べると取るに足らないものでした。40億ドルの融資制度として始まった財政支出は、核エネルギーからクリーンテックへと目的を変えました。リーマンショック後の国家経済不振を打開する希望と切望を示すものとなったのです。

不況ならびにリターンの低さは、上のグラフが示すように、民間投資において下方調整局面をもたらしました。しかし、米国政府の補助金は、民間投資の第2次復活をもたらしました。2009年の崩壊の後、160億ドルを超える債務保証と120億ドルにのぼる税額控除を行ったからです。テクノロジー分野はほとんど準備ができていませんでした。物理的なインフラとハードウェアは、ソフトウェアやバイオテックに比べるとはるかに高額です。R&Dや技術的リスクは、あまりに大きすぎました。石油や天然ガスの価格の崩壊が、さらなる逆風となりました。生産/供給は増えていましたが、消費/需要は不況の結果で低下していたからです。中国は太陽光産業に助成金を支給し、米国市場は安いソーラーパネルであふれていました。企業の成長は鈍く、マージンはわずかなものでした。

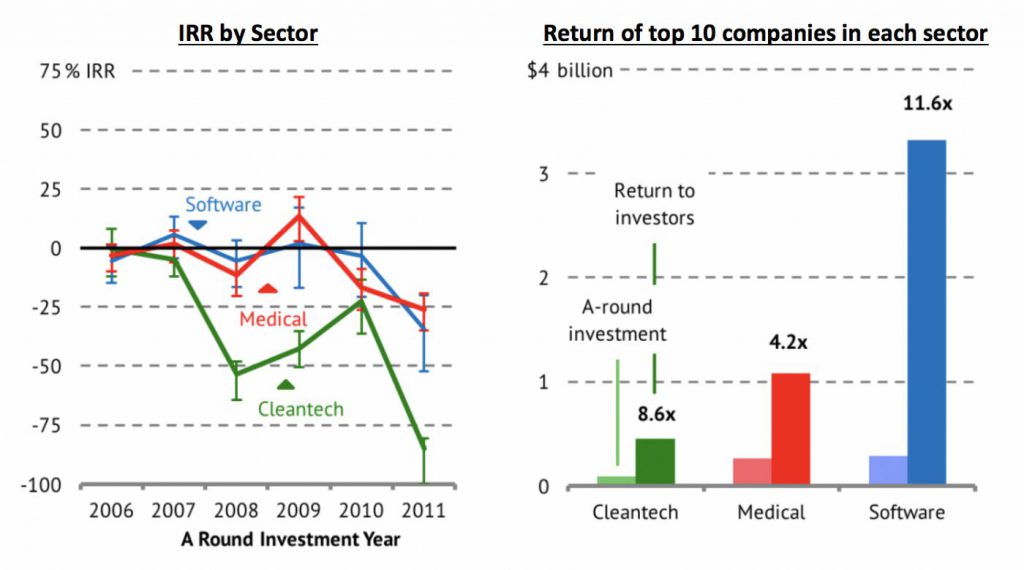

この時代とセクターを振り返ると、問題が明確になります。2007年以降、シリーズAのクリーンテック企業の90%超は、投資リターンを出すことができませんでした。2014年にGoogleは、32億ドルでNestを買収しました。この件を除けば、クリーンテックは全体として、ソフトウェアや医療技術業界に比べてはるかに低いリターンしかVCにもたらさなかったのです。

出典:Venture Capital and Cleantech (MIT Energy Initiative, 2016)

政府による追加の資金提供にもかかわらず、クリーンテックバブルは、ドットコムバブルと同じような規模になったり、悪影響をもたらしたりするには至りませんでした。むしろ助走段階の目的は果たしたと言えるでしょう。アメリカは技術面でのイノベーションに沸き立ち、到来するとされたより良い未来に期待したのです。これらの付加的な利益は、米国政府による投資継続を正当化するものとなり、風力や太陽光の大幅な普及はもちろん、新しいカテゴリーの職業を生み出すこととなりました。より保守的また合理的にではありますが、この分野は現在でも成長しています。従来型ベンチャーの外から資本を得ているのです。ドットコム崩壊後のインターネット企業の興隆と類似して、ついに今日では、Tesla、ProTerra(プロテラ)、SunRun(サンラン)といった、成功を収めるクリーンテック企業が出てきています。

従来型のテック系VCにとって、業界が新しいプラットフォームを得たり発展を遂げたりするのは、このリーマンショック後の次の世代を待たなければなりませんでした。これについて詳しくは、第3部で。

Neil Devani(ニール・デヴァニ)氏は、カリフォルニア州サンフランシスコに拠点を置くアーリーステージのスタートアップ企業への投資家で、ヘルスケア、金融サービス、教育、特定の最先端技術に的を絞り、積極的な外部性を生み出す企業と協力しています。彼はカリフォルニア州の弁護士でもあります。

Michael Ramos-Lynch(マイケル・ラモス=リンチ)氏は、以前はカリフォルニア州パロアルトのベンチャー企業に勤務していましたが、現在は起業家兼テキサス州オースティンで開業する弁護士です。

本投稿は投資または法律的なアドバイスを意図したものではありません。

Editorial Team / 編集部