本連載はSingularity Holdings VC(シンギュラリティー・ホールデイングス)の投資家であるNeil Devani(ニール・デヴァニ)氏がまとめた、約70年にわたる米国ベンチャーキャピタル産業の歴史と、そのコンテクストから考察するVC産業の未来予想の記事です。氏の許可を得て、全5回に分けて翻訳をお届けします。最終回の第5回目となる本記事は、競争が激化する米VC業界で起こっているイノベーションと、上場市場ではない新しい流動性の提供元の登場、そして今後起こるだろうトレンドについての3つの予想です(パート5原文)

この連載を私と共同執筆してくれたMichael Ramos-Lynch(マイケル・ラモス=リンチ)に感謝します。

【連載目次】

パート1:ベータ版ベンチャーキャピタルの誕生、現在のVCの起源

パート2:ネットの普及とクリーンテック(2001年~2007年)

パート3:アクセラレーター、Web 2.0とモバイル端末の大波(2008〜2013年)

パート4:水門が開き、ユニコーン企業が台頭する(2013年〜2018年)

パート5:ベンチャーキャピタルの未来を予測する ※本記事

ベンチャーキャピタルの未来を予測する

これは、ベンチャーキャピタルの歴史と将来に関するシリーズの5つの記事の最後の記事です。以前の記事は歴史をさかのぼり、この記事に役立つコンテキストを提供するものですが、将来について書かれたこの記事を理解するために読む必要はありません。これまでの4つの記事では、(1)1950年代からドットコムバブルが終わるまでのベンチャーキャピタルの創生、(2)ポストドットコム時代のクリーンテックとインターネット、(3)モバイルテクノロジーとWeb 2.0の台頭、そして前回は、(4)ベンチャーのすべてのステージにおける資本の流入について書きました。

将来に目を向けるにあたり、注目すべき3つのトレンドがあります。まず、すべてのステージにおける投資家と資本の量的増加です。2つめは、プレイヤーが増えたエコシステムの中でVCが競争を余儀なくされることによるイノベーションです。3つめは、スタートアップがイグジットする圧力を軽減する新しい流動性の提供元です。これら1つずつを検証し、その後にこの分野が数年後にどのようになるかについて、いくつかの予想をします。

新たなお金、古いお金、ニセのお金

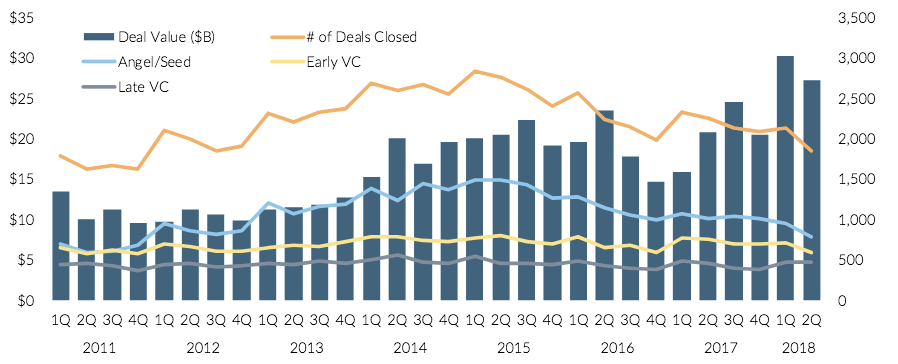

パート4では、新しい資金源や低金利からの資金流入、新しい投資家の数がどう劇的に増えたかについて説明しました。この増加は継続しており、事業会社からの投資、外国の富裕層、株式市場の投資家、さらには政府からの新たな出資も見られます。通常、ファンド投資に注力する機関投資家は、レイターステージで多くの企業へ直接投資も続けており、収益が見込まれ、流動性が高く維持される限り、この投資を続けるでしょう。

適格投資家ではない、および/または経験の浅い投資家は、エンジェル投資家として直接アーリーステージ市場に参加し続けますし、AngelList、SeedInvest、DealBoxのようなプラットフォームを通じても参加してくるでしょう。株式型クラウドファンディングに関するJOBS法(Jumpstart Our Business Startups Act)施行後の最初の12か月(2016〜2017年)で、300社を超える企業が4,000万ドル以上の資本を調達しました。続く2017〜2018年の12か月で、この数字は3倍になりました。アーリーステージにおける資金調達の仕組み(コンバーティブルノートや手間のかかるバリュエーション交渉ありの資金調達ラウンドに取って代わったSAFEやKISS、シードラウンド向けテンプレート)により、アーリーステージの資金調達をクローズするためのコストと時間が削減され、交渉の手間がさらに軽減されました。

投資家も増え、資本も増え、それによってラウンドの数や取引が増えることになるかというと、それは分かりません。データはすべてのステージで取引件数が減少していることを示唆していますが、私たちはこのデータは間違っていると考えています。企業や投資家がプライバシーを考慮して、規制当局への提出や報道を避けることにより、調達ラウンドの追跡が難しい場合があるからです。

100億ドル以上の法定通貨の流入が数千億ドルの時価総額を生み出し、暗号通貨によって生み出された膨大な富もまた投資を促し続けています。2017年には、70億ドルのICO(initial coin offerings)がありました。2018年上半期だけで140億ドルのICOが行われ、これは前年の4倍のペースでした。過去数か月間で、これらの数字は急落しましたが、2019年はSTO(security token offerings)の年になりそうです。

暗号通貨は、スタートアップ投資をグローバルな資本へと開放し、何種類かの高騰した通貨を引きつけ、前例のない流動性をもたらしました。需要と流動性プレミアムの増加により、ベンチャーキャピタルから200万ドルが調達できないスタートアップが、クリプト投資家から2,000万ドルを調達することとなり、そのリターンは収益や利益ではなく投機によるものが想定されていました。ビットコインは史上最高値の8割引きで取り引きされているため損失は積み上がっていますが、暗号通貨がなければ流動性のなかったはずの資産(スタートアップエクイティ)の流動性と、高騰した資産からの投資の魅力は強力であり続けるでしょう。

熱狂と儲け話がしぼんでいくにつれて、今後の投資は、既存投資のパフォーマンスへの依存度を高めていくでしょう。2013年には、39のユニコーン(10億ドル以上の価値があるテック系スタートアップ)があり、さらにこの年に4つのユニコーンが誕生しました。5年後には146個のユニコーンが存在し、毎年15ずつユニコーンが増えています。とはいえ、ユニコーンは平均でほぼ50%ほど過大評価されている、という議論もあります。これらの企業すべてがこの価値に成長する、またはこの価値でイグジットするというのは想像しづらいのです。業界の常識と過去データからすると、そろそろ以前の状態へ逆戻りするタイミングであるように考えられます。2016年にFred Wilson氏は以下のように述べています:

「……1970年代に遡ると、もし投資していたら一財産を築けただろう投資案件が1年間に、だいたい20〜30件はありました。毎年、です。これが当てはまらない年は1つもありません。かといって、この数字が200だった年というのもありません」

これに関連して、First Republic BankのSamir Kaji氏は次のように述べています。

「もしあなたが、いまわれわれは技術革命の初期段階にいると信じていて、かつベンチャー市場の規模を目を向ければ、他の資産カテゴリーに比べて、吹けば飛ぶような規模だと思うことでしょう。PEは、調達額も運用額もファンド総額の12倍の規模になっています。ここでは誰もが成功できるほどではないですが、それでも10%から25%のPEのファンドマネージャーはリターンを生み出すことができるのです」

真実はおそらく、どこか真ん中にあるのでしょう。高まった価値創造と、すぐにでもしぼんでしまうであろう過大評価された企業の間のどこかです。いまより多く資本が市場に流れてくるのか、それとも減ることになるのか。それはバランスが崩れるときに分かってくるでしょう。

老いた犬たちが新しい芸を学ぶ

新参の投資家と、資本の増加により、VCはイノベーションを起こして競争力を維持することへのプレッシャーが高まっています。起業家は、VCではなく単にICO/STOを行えば、より短時間でより多額の資金を調達できます。ほとんど経営権を渡さずに済み、より初期段階で流動性を得ることができるというのに、なぜVCからのシード投資を獲得するために何か月も費やす必要があるでしょうか? ソブリンウェルスファンドやソフトバンクの1,000億ドルのVision Fundから、より高い評価額で、より多くの資金を調達できるのであれば、IPO前の会社の経営陣がレイターステージの老舗VCからグロースラウンドで資金を得ようとするでしょうか?

多くのVCは、この新しい環境で競争力を維持するために、ますます多くの資金を集めています。多くのVCが新しい戦略も試みています。常識的に考えても、過去の実績から考えても、資金や競争が増し、さらに新しい戦略も出てきているとなれば、結果として考えられるのは、ほとんどのVCが低いリターンに甘んじる一方、ごく一部のVCは抜きん出た高いリターンを得ることになるということです。

VCのスカウト投資は、流行のピークのようです(訳注:スカウト投資は米国VC界で2017年頃から広まった新手法。起業家や経営者などがVCに変わって案件ソーシングをし、それに対してVCがインセンティブを出す方式)。一般的に言えば、スカウトというのは、ファンドの関与なしにファンドに代わって少量の資本を出資する個人投資家のことです。Sequoiaのスカウトプログラムは2012年にSarah Lacyによって最初に「明らかに」され、その後に多くが続きました。伝えられるところによると、Accel Partners、CRV、Founders Fund、Index Ventures、Lightspeed、Social+Capital、Spark Capital、Flybridge Capital、およびFirst Round Capitalのすべてがスカウトプログラムを持っているとのことです。AngelListは、Spearheadと呼ばれる3,500万ドルの「スカウト」ファンドを立ち上げ、起業家に投資するための資金を最大100万ドルを提供しました。

これらのプログラムは、ファンドがスカウトと投資先の両方との関係を構築できると同時に、ファンドのカバー範囲とリーチを広げます。運用上のオーバーヘッドをあまり必要とせず、シグナリングリスクを防止、もしくは軽減するという点で、通常のシードファンドや、そのプラクティスよりも優れています(詳細は以下を参照ください)。しかし、今ではどこのVCもスカウトプログラムを持っているので、Sequoiaはアーリーステージのプラクティスとスカウトプログラムを組み合わせて、別のシードファンドを立ち上げ、次に進んで(または古いスタイルに戻ってものに)いるようです。

投資の各ステージは、それぞれ異なる専門知識や構造、リソースを必要とするため、ファンドは通常、1つまたは2つの隣同士のステージに注力します。しかし、マルチステージ投資は、もし実行できる限りにおいて、AUMと競争力を高めるために用いられる一般的な戦略となります。この戦略は、資金が個別に管理されるエンティティである場合、キャリーに到達する可能性を高めることもできます。単一のブランドで複数のファンドを管理することで、シナジーが生まれる可能性もあります。

これらのモデルのレイターステージ投資家は、アーリーステージの投資家仲間やアーリーステージの企業と繋がることができます。一般に言えば、既存の投資家は、新しい投資家よりも会社の業績と潜在能力をよく理解しています。また単一のブランド傘下なら機密情報を比較的簡単に共有できます。つまりマルチステージ戦略により、投資するかどうかという問いが出てくるよりも早い段階で、アーリーステージの起業家と関係を構築することができ、このことがレイターステージ投資家の能力を高めます。

マルチステージ戦略にも欠点がないわけではありません。必要なスキル、市場、およびネットワークをカバーするには、より大きなチームが必要です。さらに、シグナリングリスクが発生します。ファンドがすべてのステージで投資できるのに、特定スタートアップの投資に続いてフォローオン投資をしない場合に、外部の投資家はその理由を気にするでしょう。既存投資家は、より正確な情報や対象企業との関係性を持っていると考えられるからです。投資を続けない理由として、正当なものもいくつか考えられますが、フォローオン投資をしない状況というのは必ず懐疑的な目が向けられるので、常に疑問に答える必要があります。

これらの課題の結果、レイターステージ投資家はアーリーステージのファンドに出資、もしくはファンドを外部から観察することを選ぶ一方で、アーリーステージ投資家は自身のポートフォリオに再投資するためにはSPV、またはオポチュニティーファンドで資金調達をします。しかし、マルチステージ戦略を実現できるファンドというのは、リターンを最大化するための必勝法を持っていると言えるのかもしれません。著名VCや新興VCは、先人たちがそうしてきたように、この方法でイノベーションしようとするでしょう。

Social Capitalは、他の多くの企業よりも高度なイノベーションを試み、シードからパブリックマーケットのヘッジファンドまでのマルチステージ戦略を試みました。また、世界中どこであろうと素早く投資機会を見つけるために、株式公開の負担を軽減するSPACと、Capital-as-a-Service(CAAS)と呼ばれる「自動化」投資プラットフォームを作成しました。CAASは、企業に関連情報と事業指標を提出させて、一定のしきい値による自動化された処理により、ファンド側が興味を示した場合にすぐに対応できるようになっています。直感的に理解できるかもしれませんが、ほとんどのベンチャーファンドというのは、コールドコンタクトやインバウンドの投資案件を管理するシステムを持っておらず、起業家には共通の紹介者を見つけるか、外部との接触を担当しているアソシエイトやアナリストを間に入れるように勧めています。起業家なら、そのほとんどはミーティングに先立って投資家に詳細な情報を提供するというのを嫌いそうなものです。それでも、CAASは当初、反響がきわめて大きかったと伝えられています。現在のSocial Capitalといえば、共同創業者らの離脱が続く中、創業者でCEOのChamath Palihapitiyaは現在、原点回帰を口にし始めていることもあって、この新しい試みがどういう状況にあるのか良く分かりません。引き続き注目すべき取り組みではあります。

VCはまた、ベンチャー投資で「マネーボール」を実現しようと引き続き試みています。つまり、データを駆使してスタートアップや起業家を見つけ出し、接触するのです。伝えられるところによれば、少なくとも50の異なるVCがこのようなデータシステムを備えており、GV(元Google Ventures)はこのようなデータシステムに非常に強く依存しているとのことです。これだけで十分に1本のブログ記事になる話ですが、ひとことだけ言うとしたら、これらのシステムはスタートアップの特定や評価、ベンチマークに最適なように見えるとしても、将来予測の信頼性に関しては、ベストな人間や人のグループに比べると、大幅に能力不足と言えます。

もう1つ、これまでVC業界に起こったトレンドとしては、サンフランシスコのAfore Capital、ロサンゼルスのWonder Ventures、ニューヨークのNotation Capitalなどのファンドを含む、ステージとしての「プレシード」の確立があります。プロダクト化前のステージでの投資というのは、以前はエンジェルやインキュベーター、アクセラレーターのカバー領域でしたが、ここでのリスクを取り、軽減するために新しいファンドが組成されています。始まったばかりであるものの、今のところ結果は有望で、これらのファンドはインキュベーターやアクセラレーターを除けば、だんぜん低いバリュエーションで多額の投資をどんどん続けています。複数ファンドが存続して高いパフォーマンスを出すだろうと、私たちは考えています。

ステージの特化に加えて、ファンドのバーティカル特化も増加しています。特定の業界や地域にフォーカスしたファンドは何十年も前からありますが、ビジネスモデルや何らかの技術にフォーカスしたファンドは比較的新しいものです。業界特化のファンドは、ライフサイエンス以外の分野でも金融サービスや教育、ヘルスケアに拡大し続けています。SaaStrとAccelepriseは、B2B SaaSにフォーカスしています。Eclipse、Bolt、およびLemnosはすべてハードウェアにフォーカスしています。これらのファンド全員と、彼らの22歳のいとこは、クリプトにフォーカスしたファンドを持っています。このように特定のバーティカルで専門知識とポートフォリオサービスを構築することで、競争力を向上させる専門化が可能になります。アーリーステージにおいて、このトレンドは続くと予想しています。

最後に、ベンチャー投資のモデル自体に疑問を投げかけているファンドもあります。べき乗則によれば、1つまたは2つの投資案件が、そのファンドの収益の大部分を占めるはずです。歴史上、最近の最も優れたファンド/ヴィンテージ(USV 2004、2010年のLowercase I、2011年のBenchmark VII)でも、打率は高いものの、べき乗則の偏りが見られます。Indie.vcやGeneral Catalystなどが準備中だという噂のデットファンドは、打率は高いものの1件あたりの投資に対する潜在的リターンが低いと予測されるモデルでイノベーションを起こそうとしています。彼らの経験や洗練された知見からすれば、このファンドは成功するのだと思いますが、打率を上げるというは非常に難しく、歴史的に見てもまれであることから、さほど大きなトレンドにはならないだろうと見ています。

新たな流動性の源

ベンチャーのすべてのステージで資本が流入し、新しい投資モデルが出てきているということは、より多くのスタートアップが成功する可能性が高いことを意味します。結果として、より多くのスタートアップが成功することでしょう。Eric Fengがまとめた初期データは、まさにこのことを示唆しているようです。投資が3倍になったにもかかわらず、リターンはまだ下がっていません。しかし、上で述べたように、株式市場とM&Aをする大企業が両方とも引き続き強気でない限り、規制のオーバーヘッドコストと、レイトステージで容易にアクセス可能な資本という2つの組み合わせから得られる結論は、スタートアップは長期にわたって非公開にとどまるだろう、ということです。その結果、スタートアップは初期の投資家と従業員に流動性を提供するプレッシャーにさらされるでしょう。

コインとトークンは流動性を提供しますが、これは元来トークンに備わった性質です。ICOの最初の流行は、ほぼリアルタイムかつ無制限の取引が可能であるということを見せつけました。現在、セキュリティトークンの提供においては、多くのプロジェクトが12か月のロックアップ期間を設けていますが、それでもテック系VCで通常見られる7〜10年よりもはるかに短い期間です。これらのモデルに対する規制上の不確実さは依然として存在していますが、暗号通貨だけが流動性ソリューションというわけではありません。新しい革新的なアプローチは、既存の資本市場と同じ問題を解決しようとしています。

EquityZenは、適格投資家に対して、Spotify、Lyft、Slack、Instacart、Parantirなど、近い将来IPOを行う可能性のあるレイターステージのスタートアップの株式へのアクセスを提供しています。ここでの株式というのは通常は、初期従業員から出てくるものであり、流動性を持たせる機会を作り出します。Equidateは同様のサービスを提供していて、最近、サービス拡大するために5,000万ドルを調達したことに加えて、IPO前の企業のインデックスファンドを立ち上げつつあります。また、ファンドやスタートアップは、初期の投資家や従業員に流動性を創出することに、より深く関わりはじめています。ソフトバンクのUberへの投資は、最近の実績の中で最もよく知られているセカンダリーマーケットでの取引事例です。Palantirは、初期従業員向けの非常に大規模で定期的な買い戻しプログラムを実施しており、初期投資家はセカンダリーセールスによる恩恵をPalantirから得ていると伝えられています。

シリコンバレーのある投資銀行は、こうした取引は2012年の110億ドルから2017年には350億ドルと3倍になったと推定しています。2018年の概算では、この数字をはるかに超える見込みです。この流動性の提供により、上記のサービス群はポジティブなフィードバックループを生み出し、企業がより長く非公開のままいられるようになります。セカンダリーのトランザクションを受け付ける場の提供によって、上記企業は市場規模を拡大しています。

Sapphire VenturesのBeezer Clarksonによると、非伝統的なプレーヤーが投資している状況で、レイターステージの資金が増えていることが、この傾向をさらに悪化させているとのことです。Clarksonは以下のように述べています。

「今日の顕著な違いというのは、非公開企業が利用できる資本の提供元が増えていることで、これは従来型VCが調達した金額とは関係がないということです。2000年代には『プライベートIPO』について誰かが話すのを聞くことはなんてありませんでした。スタートアップが数億ドルの成長資金を調達したい場合、上場を目指したものです。今はその必要はありません」

非公開企業が長期にわたって非公開のままでいることによって、どんな影響があるのかは、よく分かりません。非公開であること、公開していること、そのどちらにもプラスとマイナスがあり、どちら側の立場から見るかによっても違ってきます。成熟度の低いスタートアップは、公開市場の投資家がアクセスする前に事業を育てる時間が増え、公開市場の個人投資家に対するリスクを小さくする可能性があります。ただし、これらの流動性ソリューションにより、公開市場の投資家にもたらされるはずだった価値を未上場企業の投資家が獲得できるようになるとしたら、直接または間接的にでも、非公開市場にアクセスできなかった、またはアクセスしなかった人々が敗者となります。

未来はニッチの流動性の積み重ねのフルスタック

それでは、いくつか予想をしましょう。投資家が増え、資本も増え、新しい戦略、流動性が高くなる、といったトレンドは、私たちを以下の結論に導きます。

1.ベンチャーはより流動的になり、より民主化される

情報へのアクセスと対称性が絶えず増加することで、投資家や企業は、自分たちが活動しているエコシステムに自覚的になり、より組織だったものになっていくでしょう。競争が激しくなることで、最終的には投資家心理によるナゾの周期性が消え去り、スタートアップの立ち上げは増えていくことでしょう。暗号通貨は、資産の24時間365日の取引を可能とし、これまでに全くなかった流動性をもたらしました。暗号通貨ほど急進的ではない他のソリューションは、企業と投資家が大挙してセキュリティトークンを採用するようになるまで成長を続けるでしょう。セキュリティトークンのインデックスも作成されるため、ベンチャーファンドに投資することなく、米国のヘルスケアスタートアップにインデックスとして投資できるようになるでしょう。

ジェネラルパートナークラスでの存在感のなさにうんざりした女性や人種的マイノリティーは、賛同するリミテッドパートナーから資金提供を受けてファンドを立ち上げ、多様なバックグラウンドを持つ起業家に、ますます資金を提供していくでしょう。たとえば、実際の数字を見てみると、女性のみのチームは全ベンチャーキャピタル資金の約2%を調達していますが、男性のみのチームは約80%を調達しています。これと関連する話ですが、トップティアのVCのパートナーの女性比率はわずか8%です。この数字は、新しいファンドでは高くなっていて、新しいマイクロファンド(1億ドル未満の資金)全体の20%以上は女性によって設立されています。同様に、移民の起業家は、必要なものがすべてそろっているにもかかわらず、ビザの問題で自分の会社を立ち上げることが困難ということがあります。

これまで表に出てこなかった、こうした起業家たちが、他の起業家と同じくらい成功する可能性があると信じていて、かつ投資が不足しているというデータを認めるのであれば、これは(多くの投資家が好んで使う言葉ですが)「逆張りで、正しい」投資家となる、自明かつきわめて大きなチャンスでしょう。Backstage CapitalのCue Arlan Hamiltonは、すでに3,600万ドルの資金で多様な起業家を支援する50以上の投資を行っています。Female Founders Fundは2つめのファンドとして2,700万ドルの資金で女性起業家を支援しています。Unshackled Venturesは、ビザ制限のある移民が自分の会社を始めるためのシステムを開発し、2つめのファンドを運用しています。これらがもたらす恩恵というのは、単に関係した人々の道徳的、あるいは経済的なリターンを上回るでしょう。Ulu Venturesの創業者であるMiriam Riveraは、「すべての卒業証書にグリーンカードを付けることができれば、大きな経済的改善をもたらすでしょう」と述べています。経済的改善だけでなく、VCから資金調達をしている起業家の多様性改善にも良いでしょう。

2. ベンチャーはますます予測不能になり、局所化され、ニッチな公開市場のように機能するようになる

セグメントや地域で局所化された、確立はされているものの流動的な市場は、よりハイプサイクルにさらされやすくなるでしょう。こうした市場は局所的な情報に基づいて「ハンズオン」投資をするVCが主に牽引しているものです。この業界を観察したり、いろいろな投資家と話をしていると、ジェリー・ノイマンが「熱死(Heat Death)」というタイトルのブログ投稿で非常に専門的に説明している現象が、よりミクロなレベルの小宇宙で起こってくるだろうことが予見されます。それは、投資家たちが1つのセグメント(または地域)に一斉に押し寄せ、バリュエーションを釣り上げ、ほとんどは失望するだけに終わって、すぐにそのセグメントから去っていく現象です。実際には、そのセグメントというのは、忍耐強く長期的な視点を持つ投資家や起業家にとっては有望であるかもれないのに、です。

最近では、暗号通貨や宇宙、計算生物学、eスポーツ、ロボット工学などで、この現象が起こりました。CompoundのパートナーであるJosh Nussbaumによると、暗号通貨では1つめと2つめのサイクルが起こったとのことです。3つめのサイクルは、地域や分野に応じて違ったものになるかもしれません。人工知能はいくつかの点で2つめのサイクル上にあると言えますが、はるかにサイクルのピークは遥かに高いと言えるかもしれません。いずれにせよ、まだ「熱い」分野なのです。Obvious VenturesのパートナーであるNan Liは次のように述べています。

「今や誰もがAI、コンピュータービジョン、ディープラーニングについて話をしています。NIPSは、眠気を誘う開業医向け技術会議のような存在から、SXSWのような存在になりました。T-Painが今年NIPSで公演したのです!」 。一般的に言って、こういう興奮とエンタメは、分別に乏しい投資家の資金の量に比例するものです。

※訳注:NIPSは機械学習系のカンファレンスで、AIの先端的研究が次々と発表されることで近年注目度が高い。T-Painは米国のアフリカ系アメリカ人ラッパー。

テクノロジーや、この業界でのサイクルというのは何十年もの間存在していますが、地理的な局所化はまだ、それほどの規模では発生していません。現在、市場はよりグローバル化しているため、地理的な局所化が発生しない可能性もあります。それにしても、ベンチャー投資は本質的には人と人が対面する必要があるため、特に最もアーリーステージの投資では、バブルと不況が、特定地域に目に見える形で集中するだろう、とわれわれは予測しています。どこかの都市が次のシリコンバレーであると言い募ったり、大きな成果を上げると、外部の投資家がその地域への投資を増やし、投資可能な資金量とバリュエーションを押し上げるかもしれません。こうした現象はすでに起こっています。ほとんどの場合、このハイプは平均または逆に以前のレベルに回帰するので、地理的なボラティリティーをもたらします。最終的には、いくつかの新地域は継続的に存在感を示すことになるでしょうが、どこか米国の都市が「新しい」シリコンバレーになるとは、われわれは考えていません。

3. 既存企業が過去のサイクルよりも高いボラティリティーを生み出す

自分たちを取り巻く経済圏を徹底して研究して、その情報がビジネスの構築と維持と密接に関係するようになると、「イノベーターのジレンマ」と「バリュー投資」にあるコアコンセプトが既存企業に有利に働き始めます。これは実はマクロレベルでの市場の安定性の源ですが、既存企業に挑戦しようとする起業家や投資家に対してはボラティリティーを高めます。

この現象というのは、大手企業が特定の市場カテゴリーに遅れて参入しても、それでも、その市場をリードしているスタートアップを軽々と超えてしまう、という形で見られます。Lux CapitalのパートナーであるZavain Darは次のように述べています。「サイクルが増えれば増えるほど、企業は新規参入によるディスラプトから身を守るのが容易になります。Facebookは、MySpaceがFacebookを買収しなかった失敗から学びましたが、その後FacebookはWhatsAppを買収し、今では無敵の天才のように見えます」。 同様に、FacebookはSnapchatをInstagram経由で遅れてコピーしましたが、それによって新興企業は大きな損失を被り、既存企業は大きな勝利を収めました。

最大手のテクノロジー企業はすでにクラウドコンピューティングの分野で勝利を収めていますが、どの企業にとっても、これはコア製品ではありませんでした。また、既存企業は、音声ベースの製品、自動運転、VRおよびARへの大規模なVC投資があるにもかかわらず、これらの分野のスタートアップを打ち負かす態勢が整っているのです。イノベーターは、一度「勝利」を収め、その自覚を持つようになったら、本当にジレンマや課題を抱えるのでしょうか? それとも、R&DとM&Aを通じて独占的な力を持つのでしょうか? VCはすべてのステージでますます多くの企業に投資しています。でも既存企業は市場で大きく反応がある機会を見てから参入して、チャンスを獲得すればいいだけなのです。スタートアップを始めるのは、これまでになく簡単になったいう意見にほとんどの人は同意するでしょうが、市場を勝ち取ることは、かつてないほど難しい、とわれわれは考えています。これは、レイターステージで、これまで以上に大きな損失が発生すると予想する、もうひとつの理由です。

この記事ではカバーしたかったトピックは、もっと他にも色々とあります。例えば、中国など他の国のVC市場で起こっていること(中国は2018年、140億ドルの「ベンチャー」資金に支えられベンチャー投資で米国を上回りました)、移民法のベンチャーへの影響、テクノロジー以外のVC、いま面白い実際のスタートアップや技術などです。もし私たちにぜひ書いてほしいということがありましたら、コメントを残してくだされば、書けるよう努力します。お読みいただきありがとうございました!

Neil Devani(ニール・デヴァニ)氏は、カリフォルニア州サンフランシスコに拠点を置くアーリーステージのスタートアップ企業への投資家で、ヘルスケア、金融サービス、教育、特定の最先端技術に的を絞り、積極的な外部性を生み出す企業と協力しています。彼はカリフォルニア州の弁護士でもあります。

Michael Ramos-Lynch(マイケル・ラモス=リンチ)氏は、以前はカリフォルニア州パロアルトのベンチャー企業に勤務していましたが、現在は起業家兼テキサス州オースティンで開業する弁護士です。

本投稿は投資または法律的なアドバイスを意図したものではありません。

Written by