本連載はSingularity Holdings VC(シンギュラリティー・ホールデイングス)の投資家であるNeil Devani(ニール・デヴァニ)氏がまとめた、約70年にわたる米国ベンチャーキャピタル産業の歴史と、そのコンテクストから考察するVC産業の未来予想の記事です。氏の許可を得て、全5回に分けて翻訳をお届けします。第3回目となる本記事は、Yコンビネーターを始めとするアクセラレーターの誕生と、Web 2.0、モバイル端末の大波についてです(第3回の原文)

【連載目次】

パート1:ベータ版ベンチャーキャピタルの誕生、現在のVCの起源

パート2:ネットの普及とクリーンテック(2001年~2007年)

パート3:アクセラレーター、Web 2.0とモバイル端末の大波(2008〜2013年)

パート4:水門が開き、ユニコーン企業が台頭する(2013年〜2018年)

パート5:ベンチャーキャピタルの未来を予測する

この連載を私と共同執筆してくれたMichael Ramos-Lynch(マイケル・ラモス=リンチ)に感謝します。

70〜80年前に姿を現してからというもの、テクノロジー分野のベンチャーキャピタル(VC)はとてつもない進化を遂げてきました。最も急速な変化はここ20年間に起きたものです。

この記事ではアクセラレーターの増加、情報へのアクセス増による影響、モバイル端末の席巻が起きた2008〜2013年頃を取り上げます。第1回の記事では1950年代以降ITバブルまでを網羅するとともに、われわれ自身の紹介となぜブログを書くのかということについて少しお話ししました。 第2回ではインターネットの台頭とクリーンテックバブルから世界金融危機までのポストITバブル時代を取り上げました。

この時代はサブプライム住宅ローン危機に端を発するリーマンショックで幕を開けます。対象が絞られていたITバブルの崩壊とは異なり、この金融危機は市場全体に影響を及ぼしました。これはベンチャーや初期段階のテクノロジー系企業に脆弱さがあったり構造的もろさががあったわけではないにも関わらず起きました。崩れかかった住宅ローン市場とウォール街の向こう見ずな経済活動が1930年代以降に米国が経験してきたものより遥かに大きな規模の不安と恐怖を生み出したのです。

人々は消費の手を止め、株式市場は暴落し、市場からの派手な撤退が、ついには市場を緊急停止させる事態に至りました。

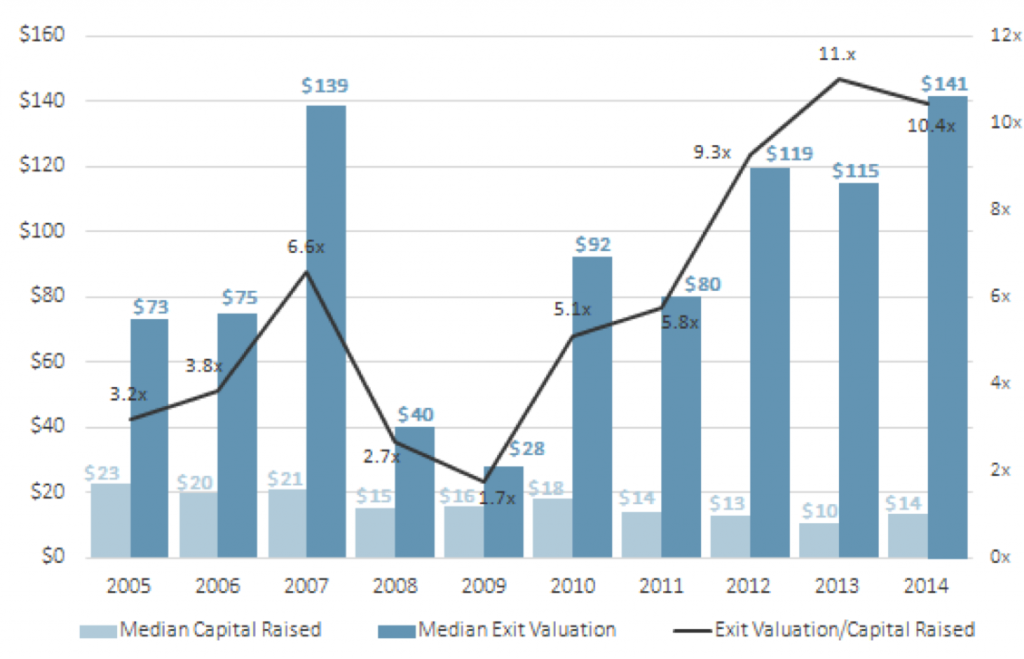

Exit時のバリュエーションの中央値と資金調達額(単位:百万ドル) (Source: PitchBook)

Exit時のバリュエーションの中央値と資金調達額(単位:百万ドル) (Source: PitchBook)

予想通り、LP投資家がVCファンドへの投資を減らしたり中止したりしたために、スタートアップのExit時のバリュエーションの中央値は急速に落ち込みました。First Republic Bank(ファースト・リパブリック・バンク)のシニア・マネージングディレクター、Samir Kaji(サミール・カジ)氏は、「金融危機が打撃を与えたことに加え、主にファンド規模が膨らみすぎていたせいでそれまでの10年間の収益がいまひとつだったことがあり、ほとんどのLP投資家がVCから手を引いたのは一目瞭然でした。この時期、企業を立ち上げるのに必要な資金が劇的に減ったという現象も目の当たりにしました」 と話しています。

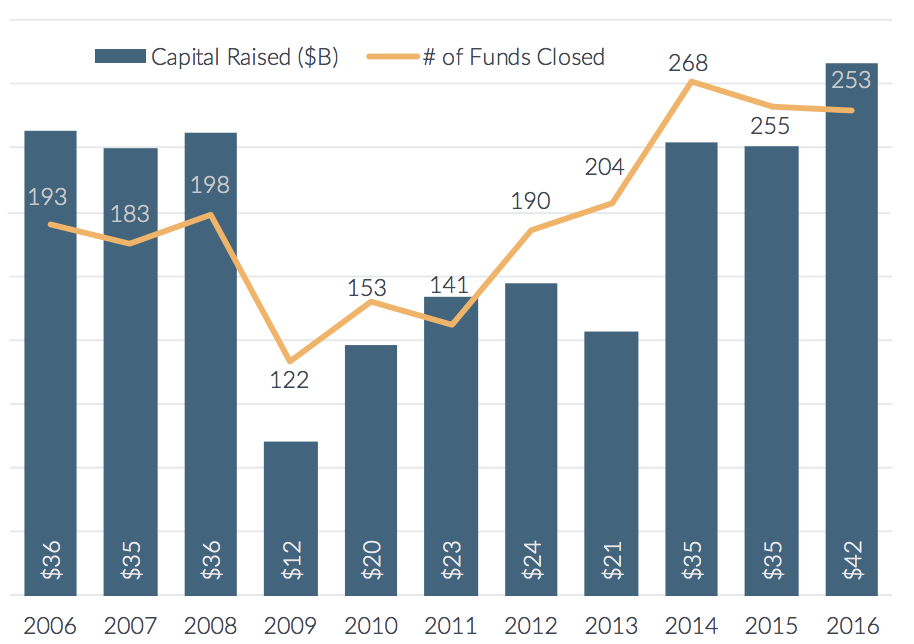

ベンチャー投資はITバブルのときより早い段階で回復しました。しかし、このときの投資の一部は既存ベンチャーキャピタルからのものではありませんでした。VCの調達額とVCによる投資額との比較を以下のグラフに示しました。

金融危機以後のVCファンドへの投資額(Source: Pitchbook / NVCA)

金融危機以後のVCファンドへの投資額(Source: Pitchbook / NVCA)

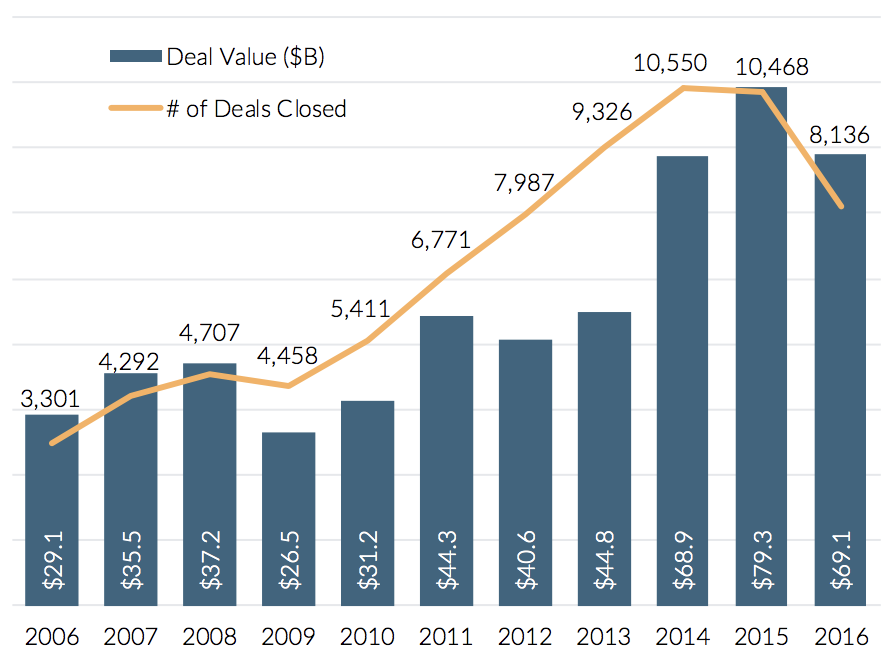

金融危機以後のスタートアップへの投資額(Source: Pitchbook/ NVCA)

金融危機以後のスタートアップへの投資額(Source: Pitchbook/ NVCA)

この投資の回復については2009年、2010年にファンドの資金状況が悪化したものの、投資期間終了前にキャピタルコール(*)を行い、行き場のなかった資金が投資に回された事実によって部分的に説明できます。残りはおそらくミューチュアル・ファンドやヘッジファンドなど、公開市場に投資していた機関投資家と個人投資家からの投資が増えたことによるものでしょう。それが伸びたのはなぜでしょうか。それは非公開テクノロジー企業の優れた基礎体力と規律に欠けた金融政策によるものでした。

(*) ファンド組成時に一括して出資を求めるのではなく、まず出資の約束(コミットメント)を行い、ファンド運用者が投資機会を見つけるたびに段階的に出資を要求(コール)すること。

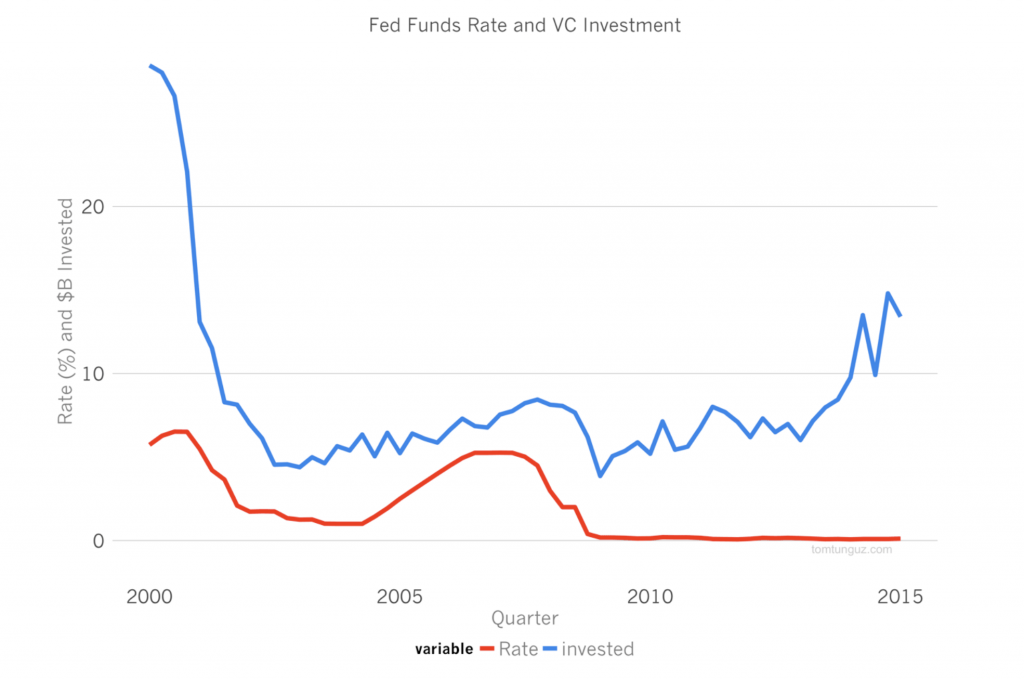

米政策金利とVC投資額(Source: Tomasz Tunguz氏のブログより)

米政策金利とVC投資額(Source: Tomasz Tunguz氏のブログより)

金利引き下げと比較的高い評価額、そして底堅い業績が新規の投資家にテクノロジー業界への投資比率を厚くさせる十分な動機となりました。これについては第4回に詳しく説明しましょう。

アクセラレーターの出現と台頭

アクセラレーターとインキュベーターはベンチャー投資全体のほんの一部でしかありません。しかし、スタートアップのエコシステムに関する独自の視点を提供するため、色々な意味で重要な指標となります。彼らは創業者がスタートアップを正しい軌道に乗せるに当たって助言と独自のネットワークを提供し、計り知れないほど有益な支えとなっています。

アクセラレーターが将来の投資家にとって投資先をふるいにかけるフィルターとなり、投資の情報源として機能することから、アクセラレーターの起業プログラムを利用できたスタートアップと、組織型VCからの資金調達に成功したスタートアップとの間には正の相関関係がみられます。しかし、当然ながら、ベンチャーキャピタルから直接、多額の資金を調達できたごく少数のスタートアップはこの比較には含まれていません。

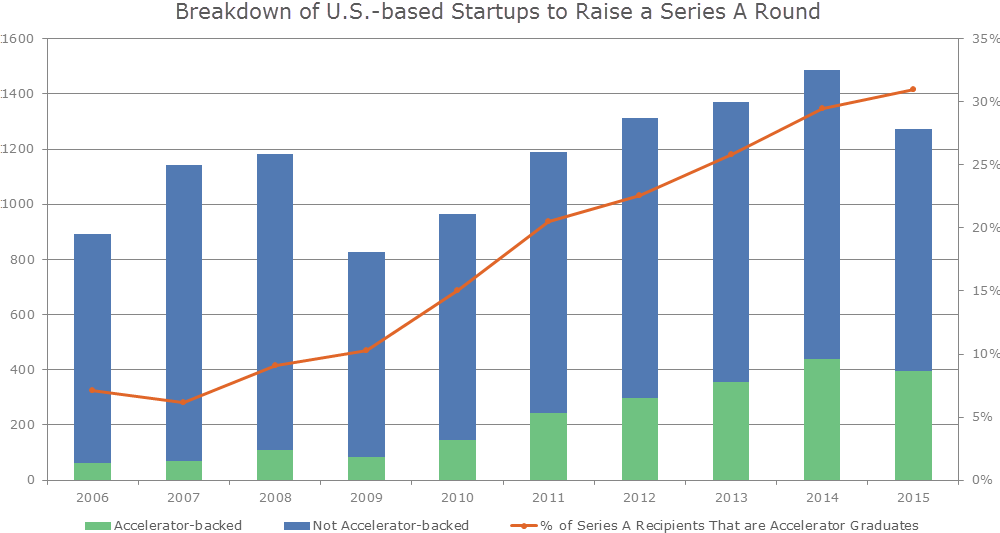

2005年、Paul Graham(ポール・グラハム)は従来型のVCではスタートアップ企業に多様なかたちの投資を行うには十分ではないと感じていました。この問題を解決できると考えて、このような分野で初のアクセラレーターとなるY Combinator(Yコンビネーター)を始動させました。これに続き、直後の2006年にはTechstars(テックスターズ)が立ち上げられました。その後の10年間は数々のアクセラレーターが誕生し、年平均50%に届きそうな勢いで急成長しました。2015年にはシリーズA調達を行ったスタートアップ企業の3分の1が、何らかのアクセラレーターの卒業企業となっていました。

シリーズA調達をした米国拠点のスタートアップの内訳(Source: PitchBook)

シリーズA調達をした米国拠点のスタートアップの内訳(Source: PitchBook)

われわれの調査によると、金融危機以後、投資家がより慎重になったことで、第2回で振り返ったITバブルのときと同じく、巨額の収益機会が投資されずに残されていました。Ulu Ventures(ウル・ベンチャーズ)の共同創設者、共同経営者のMiriam Rivera(ミリアム・リベラ)氏は、こう言います。

「バブルと崩壊のサイクルというのはシリコンバレーではさほど珍しいものではなく、チャンスはそこに眠っています。2008年は投資家にとっては素晴らしいタイミングでした。というのも市場の資本がかなり少なく、こんな時期でもなかったら交渉に持ち込むことすら困難であったろう投資案件にありつけたからです」

当然、逆の面から言うと、市場が細っているときにはどの段階にある企業も資金調達することができず、生き残ることも、うまくExitすることもできない状態にあるということです。

しかしこの世界金融危機に関していえば、アクセラレーターの台頭がこの時代、もっと劇的なものとなっていた可能性もあるのです。もしも新興ベンチャーが引き続き拡大していたら、アクセラレーターも同じように拡大し続けていたでしょう。各VCが投資すべきスタートアップの情報源としてアクセラレーターやインキュベーターをもっと活用して、正の循環が生まれていた可能性もあります。

この期待とは裏腹に、データが示しているのは、市場が飽和してスタートアップの創業者と資金源との間に不均衡があったことです。たとえば、大企業が運営するアクセラレーターは2014、2015年に顕著に停滞していました。これはおそらく企業の幹部や株主がアクセラレーターへの資金拠出を継続するのはあまりにもリスクが高いと考え、結果が出るまで待つことができなかったためでしょう。

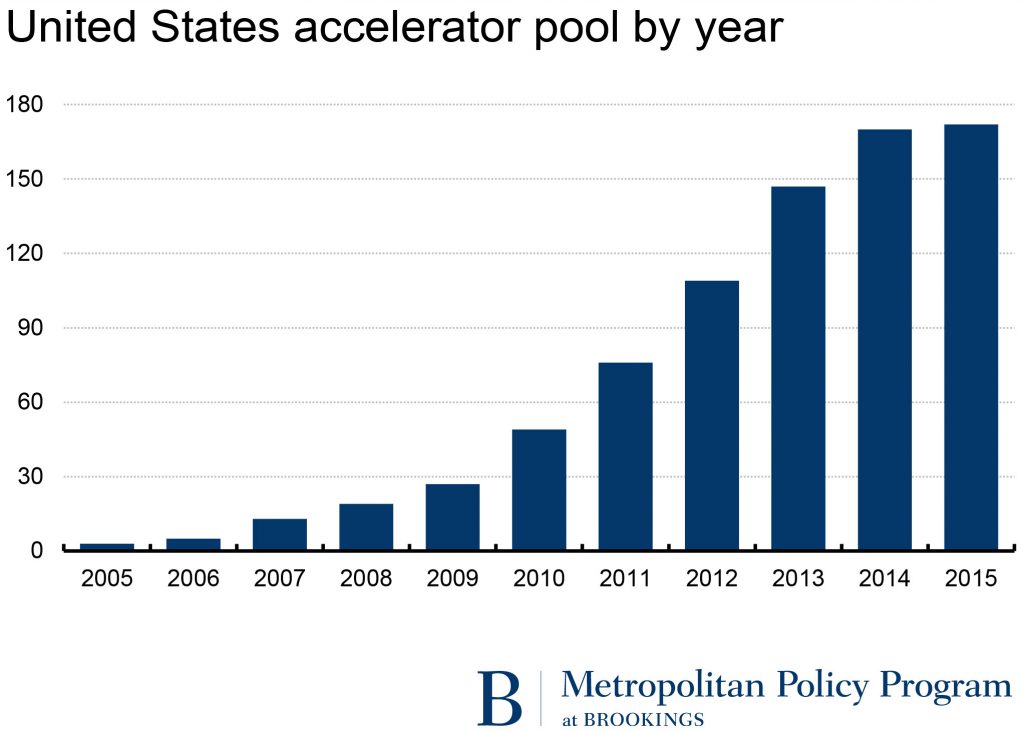

米国全体のアクセラレーター数 (Source: The Brookings Institute)

米国全体のアクセラレーター数 (Source: The Brookings Institute)

それでも、いかにもアクセラレーターが集まりそうなボストン、サンフランシスコ、ニューヨークといった革新的テクノロジーとVCの中核都市を遥かに越えて、ほかの都市へとアクセラレーターは浸透しています。ざっと調べたところ、人口17万人のChattanooga (チャタヌーガ)や60万人のMilwaukee(ミルウォーキー)という、まずアクセラレーターがありそうにない都市にも複数のアクセラレーターが見つかりました。

この急速な浸透は一体何が原因なのでしょう? Y CombinatorとTechstarsの初期成功事例がアクセラレーター創設に大量の資本を投じる後押しとなり、2010年には500 Startupsも生まれています。需要があり、アクセラレーターがそれを満たしたのです。ユニコーン(10億ドルを超える評価額のスタートアップ企業)が次々とアクセラレーターの中から生まれつつありました。Airbnb(YC 2009年)、Stripe(ストライプ)(YC 2009年)、Dropbox(YC 2007年)、Digital Ocean(デジタル・オーシャン)(テックスターズ・ボールダー 2012年)、Twilio(トゥウィリオ)(500S 2008年)、Credit Karma(クレジット・カルマ)(500S 2008年)、Intercom(インターコム)(500S 2011年)はみなそうです。

編集注: Twilio、Credit Karma、Intercomは 500 Startupsの投資先ですが、いずれも非プログラム型投資でアクセラレーターには参加していませんでした。2018年生まれのユニコーン、TalkDesk(トークデスク)はアクセラレーターのプログラムを修了しています。

地元に密着したアクセラレーターは桁外れの収益が見込めることを証明して、新しい投資家を呼び込み、雇用創出と税収を前提として政府機関の公的サポートを取り付けます。このような資金源により新事業の立ち上げと移動が促され、規模の小さい市場に好循環を生み出します。

遍在する情報

数多くのスタートアップの成功を支えている大きな要因、そして今日のスタートアップの資金調達を支援しているアクセラレーターの成長を後押ししている主な要因に、情報へのアクセスが格段に容易になったことが挙げられます。「Web 2.0」とは大まかに、インターネットの活用と2000年代半ばごろに現れ始めた製品・サービスを表す言葉です。

Yコンビネーターのポール・グラハム氏は、Web 2.0の重要な特徴のひとつは情報の民主化であると述べています。この頃に創設された人気サービスが、とてつもない成長を遂げた背景の1つとして、相互接続された情報サイクルに乗って資金を調達したことが挙げられます。

成長の循環とネットワーク効果(ネットワーク外部性)という2つの似た概念があります。これは簡単に言うと、異なるタイプまたは同じタイプのユーザーがインターネットでつながり、そのユーザー同士で価値を交換することで、他のユーザーに対する価値が、ふたりがいる前と比べて大きくなる仕組みのことです。ソーシャルメディアは最も簡単な例です。(1)ユーザーがコンテンツを作り、(2)コンテンツの消費が促されます。プラットフォームによって(3)相互接続によるつながり(コメント、いいね、ハート、シェア)が生まれ、(4)コンテンツの周りにコミュニティーが形成されます。たとえばFacebook、Reddit(レディット)、YouTube、Twitter、その派生サービスのほとんどがこれに当たります。

この行動様式が最初に現れたのはネット掲示板でした。作品づくりや投稿、共有ができて、さらに簡単に消費できる新しいプラットフォームやテクノロジー、デザインは、急速な成長とユーザーの獲得によって大きな恩恵を受けました。ネット掲示板は強力な基盤となるユーザー生成型コンテンツを活用するプラットフォームへと、あっという間に姿を変える一方、各企業は統合して体裁を整え、ほかのタイプのデータを広く利用できるようにして強い影響力を持つようになりました。

SEC(証券取引委員会)がEDGARと呼ばれる有価証券関連の情報を報告するためのオンラインシステムを構築したのが1996年です。SECは透明性を確保することで効率と公平性を向上させることを目指していました。標準的フォーマットに従った有価証券関連情報が利用しやすくなったことにより、他のプレイヤーはデータを活用して有益な洞察を導き出し、それをユーザーに提供できるようになりました。

データを簡単に集めて提示する技術が進歩したことにより、スタートアップの資金調達データを収集し、分類し、提示することに焦点を当てた企業が数多く成功をおさめました。このような企業はEDGAR、州の組織、プレスリリース、オンラインで公開されている情報、ソーシャルメディアなどからデータを取得し、市場調査に欠かせない存在となりました。新規投資家が様々な産業部門や企業、他の投資家についての情報が迅速に入手できるようになったのです。たとえばCrunchbase(クランチベース)(2007年創業)、CB Insights (CBインサイツ)(2008年)、PitchBook (ピッチブック)(2008年)、MatterMark(マターマーク)(2012年)、DataFox(データフォックス)(2013年)などが挙げられます。このような企業はまた、ネットワーク効果からも恩恵を受けています。企業や投資家が評価やシグナリングのためにデータを共有するほど、データセットは完璧なものとなり、そのデータを求めてもっと多くのユーザーがプラットフォームに登録するわけです。

ソーシャル・メディアとデータ・プラットフォームというのは新規投資家の台頭にとって重要な要素です。このトピックは次の回に取り上げます。

モバイル端末の席巻

2007年のiPhone発売によって、ユーザー同士のつながりがさらに増えました。情報とコンテンツの共有が簡単にできるようになったことにより、ネットワーク効果は一層強固なものとなりました。

2012年のFacebookのIPOに先立って、一部の投資家からFacebookがモバイル端末に十分に対応できていないことに対する懸念の声が上がりました。IPOで株価が形成されていくなか、同社のモバイル戦略の頼りなさに多くの指摘があったのです。

モバイル戦略が優先事項であることは、Facebookの買収戦略から明らかに見て取れます。Facebookは2012年5月、IPOの直前に10億ドルでInstagramを買収しました。2013年にはSnapchatを30億ドルで買収しようとしています。1年後にはWhatsApp(ワッツアップ)を190億ドルで買収しました。Facebookはユーザー数の多いモバイル端末向けプラットフォームを所有することさえできれば、独自の広告収入を手に入れることができるということを理解したのです。新しい広告を増やすためにモバイル端末での存在感を高めたいと考えていましたが、同時に、主要な競合他社(Google)によるこうした買収を阻止し、FacebookとGoogleがともに巨額の収益を得ているモバイル端末広告業界にこれ以上手を広げさせないようにしなければなりませんでした。

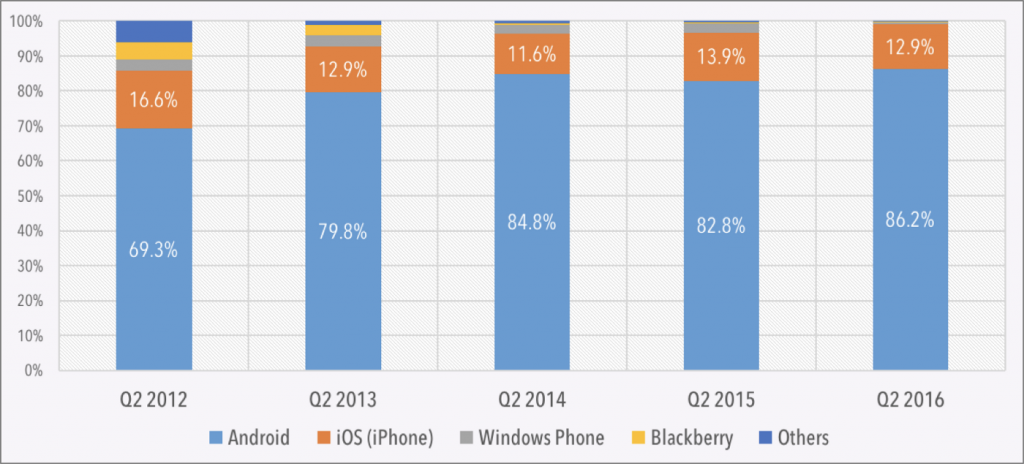

ちなみに、Androidが2012年からすでに市場の独占とシェア拡大を謳歌しており、それに伴いモバイル端末依存型ユニコーンがGoogleとAppleに依存し、この2社の機嫌をうかがっていることを頭に留めておいてください。

モバイルOSの世界シェア (Source: IDC Tracker, Gartner / DazeInfo)

モバイルOSの世界シェア (Source: IDC Tracker, Gartner / DazeInfo)

Google、Apple、Facebookのように現時点でモバイル業界を牽引している既存企業と並んで、数多くのスタートアップが成功を手にしています。上記のソーシャルメディアを超えて、モバイル分野にはZynga(ジンガ)、Rovio(ロビオ)、King(キング)などのゲームサービス、Lyft(リフト)、 Uber(ウーバー)、Airbnbなどのシェアリングサービスなど大きなカテゴリーがほかにもあります。既存VCでは Kleiner Perkins(クライナー・パーキンス)やSequoia(セコイア)などの企業がモバイルの波にかなりうまく乗ったと言えるでしょう。

それでも、この時代に出てきた新規ファンドには、モバイル関連でトップクラスの収益を上げているところがたくさんあります。Andreessen Horowitz(アンドリーセン・ホロウィッツ)は、ちょっと意外に感じますが、2009年に創立されていて、TwitterやZynga、Lyftなどの企業に投資しました。2010年に設立されたLowercase Capital(ローワーケース・キャピタル)はUber、Twitter、Twilio、Instagramに投資。一部は第2回で言及したFloodgate(フラッドゲイト)、Felicis Ventures(フェリシス・ベンチャーズ)、Eniac Ventures (エニアック・ベンチャーズ)などの、まだ若いファンドもやはりモバイル分野で成果を上げており、アーリーステージで強気の投資をしてシード段階にある事業を拡大させています。

Cambridge Associates(ケンブリッジ・アソシエイツ)の分析が、新ファンドの成功を裏付けています。一般的には、VCのうち10%が90%のリターンを出していると言われてきました。今やその格差がもっと広がっているかもしれません。しかし、少なくともモバイル分野に関しては、リターンの分布は二峰性となっているのではないでしょうか。

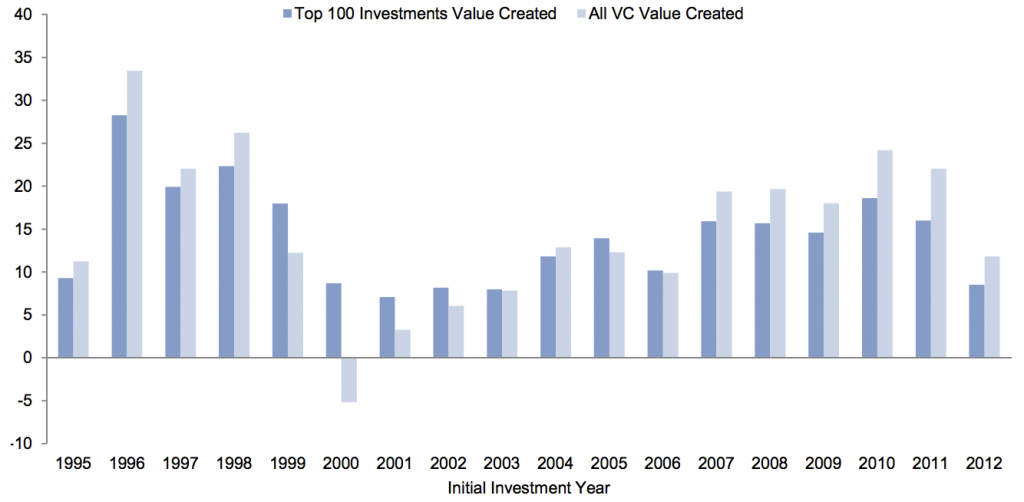

毎年、上位100社のVCが投資が収益の大半をあげています。しかし収益の約50%が新興VCによるものです。

上位100社の投資(濃い色の棒グラフ)がリターンの大半を生み出している (Source: Cambridge Associates, 2014: 縦軸は投資が生んだリターンで単位は10億ドル)

上位100社の投資(濃い色の棒グラフ)がリターンの大半を生み出している (Source: Cambridge Associates, 2014: 縦軸は投資が生んだリターンで単位は10億ドル)

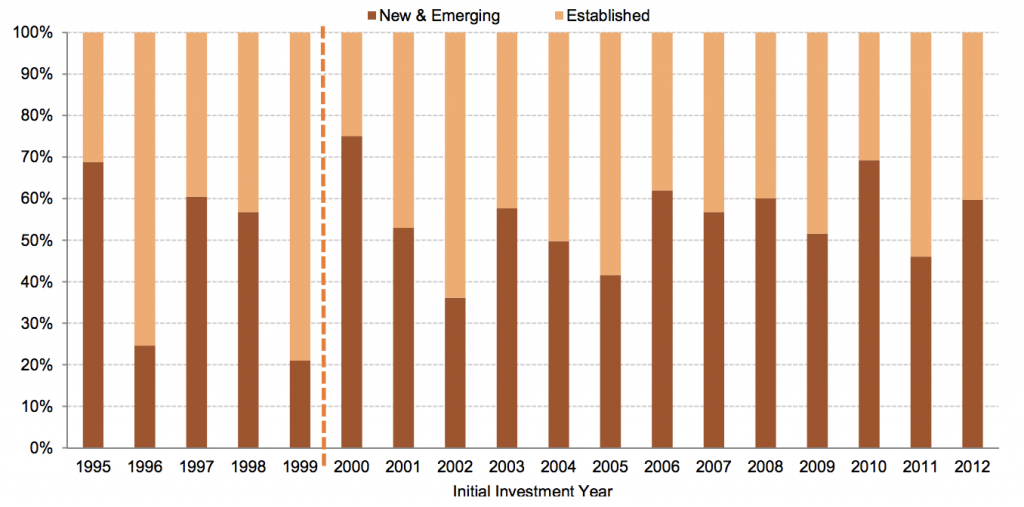

新興VCが価値創造の約50%を占めている (Source: Cambridge Associates, 2014: 縦軸は生み出された事業価値のパーセンテージで、濃い色が新興VC、薄い色が既存VC)

新興VCが価値創造の約50%を占めている (Source: Cambridge Associates, 2014: 縦軸は生み出された事業価値のパーセンテージで、濃い色が新興VC、薄い色が既存VC)

Invesco(インベスコ)およびSilicon Valley Bank(シリコンバレー銀行)のデータとその分析にも規模が小さく若いファンドの方がIRR/TVPIの平均値が高く、桁外れの収益を上げていることが示されています。

以上のことはみな、新ファンド、特に規模が小さく、この時期に創業初期の段階にあった新事業に焦点を当てたスタートアップに対する期待が依然として高く、事業機会があったことを示しています。First Republic(ファースト・リパブリック)のSamir Kaji(サミール・カジ)氏は以下のような見解を示しています。

「2009年の景気後退とそのあと何年かはエンジェル投資家とシリーズAとの間に明白な資本ギャップがあり、新たなVCがこのギャップを埋めようとしていました。これは90年代以降では初となる大きなベンチャー業界再構築の第一段階だったと思います」

「その結果、業界の投資分布がバーベル型となりました。LP投資家ははごく少数のパフォーマンスの良い大型VCに資本を集中させ、その結果トップ企業がより多くの資金を調達する一方で、小規模のマイクロVCがバーベルのもう片方を構成し、そのときにアーリーステージにあって資本効率が良かったスタートアップが今も生き残っています。」

モバイル端末とデータの遍在性という文脈では、情報の民主化のみならず、テクノロジーとVCの民主化も進んだのかもしれません。急速に成長した企業およびファンドは、世界中の他の産業の投資家に期待を抱かせました。そして、ここまでわれわれが見てきた2013年の段階までに、テクノロジー分野の新規ベンチャー投資は、さらなる成長への機が熟していました。しかし、モバイル端末のトレンドが収まった後でも、既存企業に太刀打ちできるスタートアップ企業と新ファンドがどれだけあるでしょうか? これについては第4回で。

Neil Devani(ニール・デヴァニ)氏は、カリフォルニア州サンフランシスコに拠点を置くアーリーステージのスタートアップ企業への投資家で、ヘルスケア、金融サービス、教育、特定の最先端技術に的を絞り、積極的な外部性を生み出す企業と協力しています。彼はカリフォルニア州の弁護士でもあります。

Michael Ramos-Lynch(マイケル・ラモス=リンチ)氏は、以前はカリフォルニア州パロアルトのベンチャー企業に勤務していましたが、現在は起業家兼テキサス州オースティンで開業する弁護士です。

本投稿は投資または法律的なアドバイスを意図したものではありません。

Written by