2014年から2022年で約10倍の66億ドル規模の市場に

1956年の第1次、1974年の第2次に続き、近年第3次AIブームが到来し、製造業から金融といった様々な産業でAIの活用が期待されています。特にヘルスケア・医療領域は、AI導入による質の向上・コスト削減・アクセスの確保が期待されるなど、大きな注目を集めています。ヘルスケア・医療領域におけるAIの市場規模は、2014年に6億ドルだったものが2021年には約10倍となる66億ドルの規模に達するとAccentureは予想しています。

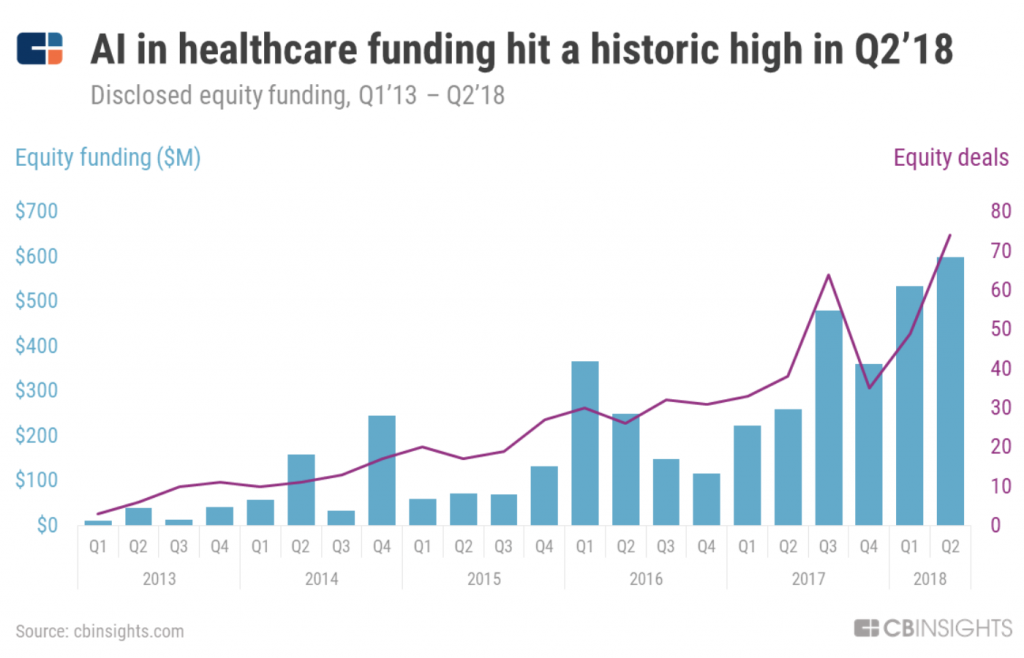

このヘルスケアAIの市場で事業を展開するのは、製薬企業や医療機器メーカー、GAFAといった既存大手企業だけではなく、スタートアップも増えています。CB Insightsによると、2013年から2018年の過去5年間のAIヘルスケア領域のスタートアップへの出資総額は43億ドル、出資件数は576件にものぼります。出資件数は年成長率29%で伸び続け、2017年は単年で約150件に達しています。

ヘルスケア領域のAI企業の資金調達件数と調達総額の推移(出典:CB Insights )

ヘルスケア領域のAI企業の資金調達件数と調達総額の推移(出典:CB Insights )

イスラエルと英国から2つのユニコーンが誕生

ヘルスケアAIの領域で大型の資金調達を行い、ユニコーン企業(バリュエーションが10億ドル以上の非公開企業)となった企業としてはイスラエルのOrCam、イギリスのBenevolentAIが挙げられます。

OrCamは、視覚障がい者に対し、ユーザーに代わって文字を読んだり、物体や顔を認識し、音声でガイドすることでサポートする、メガネに装着するスマートデバイスを開発しています。4度の資金調達により総額8640万ドルを調達しており、直近の2018年2月の調達時のバリュエーションは10億ドル以上であったと報じられています。

2013年創業のBenevolentAIは、ALS(筋萎縮性側索硬化症)やパーキンソン病、グリオーマ(神経膠腫)、サルコペニアなどの神経疾患を中心に、創薬における探索からフェーズIIbまでの臨床試験の一連のプロセスに、データプラットフォームを活用して取り組んでいます。非構造化データと構造化データを統合する計算・実験用プラットフォームを独自に開発しているのを強みとしており、2017年8月にはニューヨークオフィスを開設し、アメリカ進出も果たしました。同社の収益源の1つは大手製薬企業へのライセンス提供で、今年4月にはアストラゼネカとの提携を発表しています。

2018年5月にBenevelentAIのCEOに就任したJoanna Shields(ジョアンナ・シールズ)氏は、GoogleやFacebookのヨーロッパ、中東、アフリカのヘッドや、前英国首相であるDavid Cameron(デイビット・キャメロン)氏やTheresa May(テリーザ・メイ)氏の政権下でデジタルエコノミーやセキュリティの顧問、政務次官、大臣を務め、イギリスにおけるテクノロジーの普及と安全に寄与した人物です。BenevolentAIはこれまで、2015年8月に8700万ドル、2018年4月に1億1500万ドルを調達しており、直近の2018年4月の調達時のプレバリュエーションは20億ドルに達しています。2019年7月に英TIMESが、同社の次回ラウンドの調達がダウンラウンドになる可能性について取り上げていますが、同社は報道を否定。その後、続報はありません(前回ラウンドの投資家であるWoodford Investment Managementのファンドサイズ縮小の報道とあわせて取り上げられており、詳細は不明)。

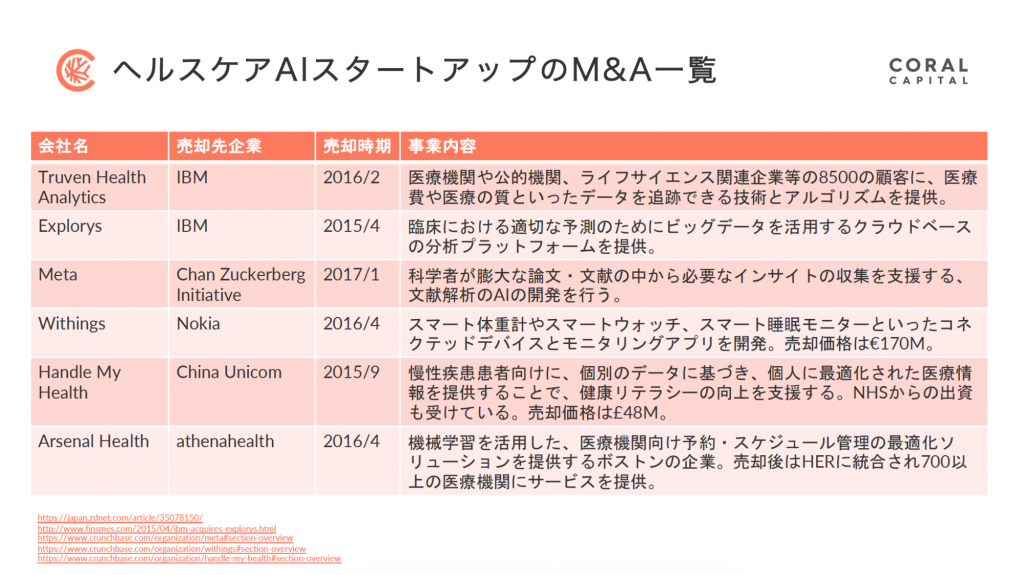

ヘルスケアAIスタートアップのイグジットとしては、2018年2月にガン解析ソフトなどを手がけるFlatironHealthが製薬大手Rocheに19億ドルで巨額買収されるなど、盛り上がりを見せています。これはAI分野のM&A史上最高額です。

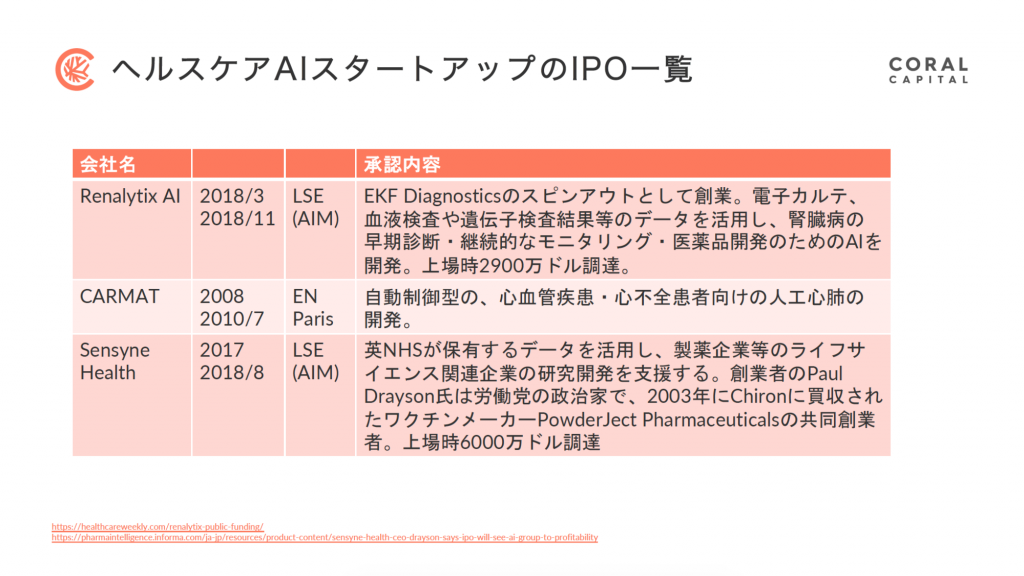

M&Aだけでなく、連続起業家で英労働党議員でもあるPaul Drayson(ポール・ドレイソン)氏が立ち上げたSensyne Healthや、ヘルケア大手のEKF Diagnosticsのスピンアウト企業Renalytix AIが創業から1年ほどで新興企業向け市場のAIMに上場するなど、ヨーロッパを中心にIPOも出てきています。

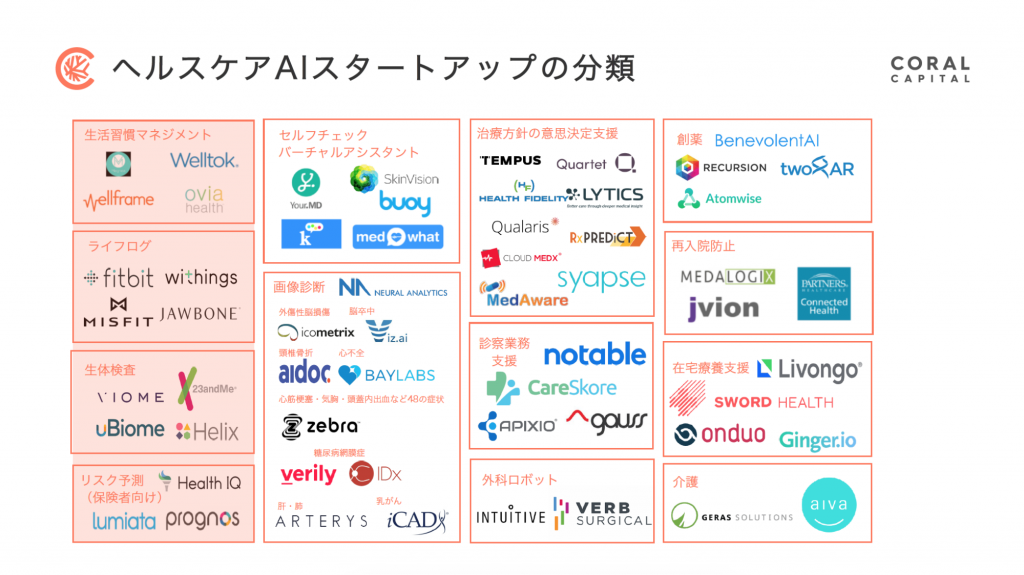

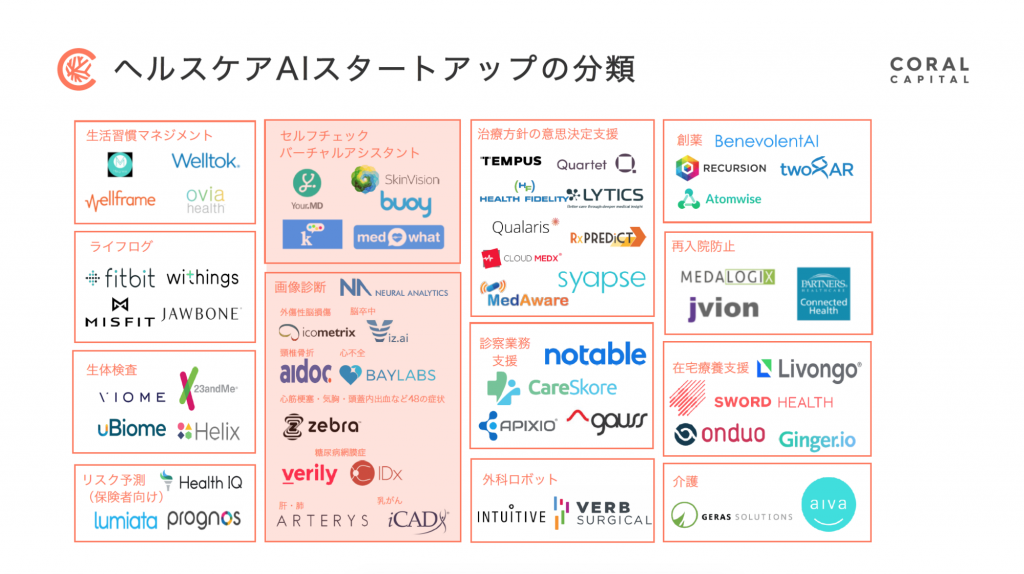

注目を集めつつあるヘルスケアAIですが、一口にヘルスケアAIスタートアップと言っても、それぞれ取り組む事業内容は多岐に渡ります。疾患領域ごとに見てみると、AIが活用されている主な領域は、がんや神経疾患、心疾患です。

AIに関する文献が多く存在する主要な10の疾患(出典:香港大学Fei Jiang氏らによる論文)

また活用方法別に見てみると、早期発見や診断、治療など様々です。今回のレポートではペイシェントジャーニーごとに、1.予防、2.診断、3.治療、4.予後の4フェーズに区切り、それぞれのフェーズにおけるAIの活用についてご紹介します。

予防、診断、治療、予後の4フェーズ別に見るAIの活用方法

1. 1次予防(生活習慣改善など)

近年、ウェアラブルデバイスなどのネット接続型のスマートデバイスの開発及び普及にともない、取得できるヘルスケアデータの量は急増しています。また、デバイスから取得したデータを元に、情報や有益な選択を提案し、病気の予防に繋げる試みが進められています。

デバイス普及で幅広いデータ収集が可能に

予防領域においてヘルスケアAIの発展に寄与した要因の一つは、スマートデバイスの普及でしょう。フィットネストラッカーなどのウェアラブルデバイスによる取得データの種類の多様化やデータ量の増加、既存のバイタル計測機器のスマートデバイス化によるデータの継時的な記録・管理・共有の効率化が、AI領域で活用できるデータの発展を支援しました。

2009年にFitbitがフィットネストラッカーを発売したのを皮切りに、JawboneやMisfitといったスタートアップや既存大手企業がフィットネストラッカー事業に参入し、スマートフォンの普及やIoTへの注目度の高まりとともに成長していきました。2013年にはSamsungがスマートウォッチ、Galaxy Gearを発売。2015年にはAppleがApple Watchを発売し、これらがフィットネストラッカー市場の大きな転機となりました。その後はフィットネストラッカーのメーカー各社はリストバンド型のフィットネストラッカーから、スマートウォッチ開発へとシフトしています。

現在ではフィットネストラッカーは多くの製品が発売されていますが、そこで重視されているのは以下の3つです。

- いかに多くのモニタリング項目を兼ね備えているか

- アプリの使い安さと外部サービスとの互換性は十分か

- 毎日着用するものとしてのUI/UX(充電の持続時間、つけ心地など)は十分か

ウェアラブルデバイスの提供企業が収集しているデータの多くは、当初は位置情報と加速度センサーに基づく有酸素運動量(移動距離・速度)程度でした。現在では、これらに加えて多くのトラッキングデバイスが心拍数センサー(脈拍数からの推測値)を内蔵し、睡眠モニタリングも可能になり、活動・休息の1日全体をトラッキングできるようになりました。

医療機関で計測していた健康指標もウェアラブルで計測可能に

2018年9月に発売されたApple Watch Series 4には心電図計が搭載され、2019年1月に正式にローンチされたOmronのスマートウォッチHeartGuideは血圧が測定可能(FDA 510k認可を取得)になりました。今までは医療機関で計測していた健康指標が次々とウェアラブル端末上で計測可能になることで、1日を通した継続的な変化をモニタリングできるようになっています。

またフィットネストラッカーなどのウェアラブルデバイスだけでなく、既存の計測機器のIoT化も進んでいます。これにより、計測したバイタルや体重といったデータが、クラウド上に継時的に記録されるようになりました。自分でいつでもデータを参照できるだけでなく、様々なデータを統合的に管理できるようになったり、かかりつけの医療機関との共有や連携がスムーズに行われるようになりました。2008年にフランスで創業したWithingsは、体重計や血圧計、睡眠トラッカーといったIoTデバイスを提供すると同時に、同社の専用アプリWithings Health Mateで計測したデータを管理したり、そのデータを元に健康をサポートするアドバイスを提供するコーチングプログラムを提供しています。また外部のヘルスケアアプリと連携したり、API提供することで計測したデータの互換性を向上しており、様々なAIアプリがこのデータを活用しています(Withingsは2016年にNokiaに1億7000万ユーロで買収され、その後2018年に再び独立企業となっています)。

デバイスの発展以外にも、在宅で検索できる安価な検査キットの登場も注目のトレンドです。例えば、遺伝子検査キットや腸内細菌検査キット、血液検査キットなど、これまで予防目的では利用しづらかった検査が身近になりました。2016年創業のViomeは、自宅で利用できる腸内細菌検査サービスと、その結果に基づいてアプリ上でダイエットや睡眠、肌、メンタルの問題を改善するためのプログラムを提供しています。2019年4月にはSalesforceのMarc Benioff(マーク・ベニオフ)氏がシリーズBで2500万ドル出資し、同社はこれまでに総額4550万ドル調達しています。

データの活用:疾病リスク評価、保険割引

ここまでに紹介したように、フィットネストラッカーやスマートウォッチ、スマートスケールなどのスマート計測機器といったデバイスから収集したデータをAIや機械学習で分析することで、個人の疾病リスクを評価し、有益な選択や医療介入を提案することができるようになりました。

また、疾病リスクの評価が可能になったことで、保険と掛け合わせた新たなビジネスモデルも誕生しています。既存の保険プレイヤーが、継続的に被保険者の健康をモニタリングし、健康的な生活を送っている被保険者に関しては金銭的なインセンティブを提供するといったものがあります。アメリカでは新たに健康保険(いずれもメディケアアドバンテージ)自体を提供するスタートアップ、Oscar Health(2008年Joshua Kushner氏が創業、Founders FundやKhosla Ventures、Alphabetなどから13億ドル調達)やBright Health(2015年創業、New Enterprise Associatesなどから4億4000万ドル調達)、Devoted Health(2017年にCastlight Healthの創業者のTodd Park氏らによって創業、Andreessen Horowitzなどから3億6200万ドル調達)が誕生し、データを活用して予防を効果的に行うことで医療費を抑える保険を提供しています。また、より狭い領域に特化して保険を提供している事例としては、歯科保険のBeam Dentalがあります。同社は自社でスマホと連動する電動歯ブラシを提供し、ユーザーの歯みがき状況をトラッキングし、歯磨きを行なっているユーザーに対し保険料を減額する仕組みを提供しています。

また保険会社向けに、リスク予測を提供している会社もあります。2014年にサンフランシスコで創業したHealth IQは、ユーザーに対する健康習慣に関する質問やヘルスリテラシーに関するクイズなどを通した独自のアルゴリズムにより、疾患罹患リスクを算出し、生命保険料の値下げを行っています。同社は保険のブローカーとして機能し、Ameritas、Prudential、Assurity、SBLIといった保険会社の保険を取り扱っています。加入者はHealth IQから申し込むと自分の健康習慣などに応じた割引を受けることができます。同社は2019年5月、シリーズDでGreenspring Associates、Aquiline Technology Growth、Hanwha Asset Managementなどから5500万ドルを調達しました。Andreessen Horowitzを含む既存の投資家もこのラウンドに参加し、同社の総調達額は1億3650万ドルになりました。また、2013年創業のLumiataは、医療機関や、保険会社、アクチュアリーやそのほかの法人に対して疾患リスクを管理するためのAIによる予測分析サービスを提供しています。Khosla Ventures、BlueCross BlueShield Venture Partnersなどから、3100万ドル調達しています。Health IQ代表のDilawar Syed氏は、Tiger Global、Accel、Google、Sequoia Capitalなどから1億4900万ドル調達した、ヘルプデスクを支援するSaaSのFreshworksの社長を務めた(2014~2018年)経験を持っています。

23andMeをはじめとする消費者向け遠隔検査サービスや、ダイエットアプリなど、一部の消費者向けサービスは消費者が予測に対して課金することに成功しています。ただ、この1、2年で大型の資金調達を行った会社は保険会社や医療機関、研究機関向けにAI予測を提供する、B向けビジネスが多くなっています。

(*)23andMeはC向けに有料検査サービスを提供するだけでなく、製薬企業などのB向けにデータ提供するビジネスも展開している。

2. 診断:最も投資が盛んな領域

診断は、Healthcare x AI分野の中で最も投資が盛んな領域です。AIによる診断支援の領域では、血液検査によるデータのほか、遺伝子データなどのバイオデータ、X線画像などの医用画像が用いられます。その中でも最も盛んに活用されているのが医用画像です。今回は、AIによる画像診断について焦点をあててご紹介します。

AIによる診断支援に用いるデータソースのタイプ(出典:香港大学Fei Jiang氏らによる論文)

画像診断

これまで、MRIやCT、内視鏡、エコーなどを用いて得られる医用画像の読影や診断は、放射線科医や内視鏡医により行われてきました。AIによる画像診断は、下記の3つの観点でその活用の可能性が注目されています。

- 時間やリソースの活用:最近では、機器の品質向上や検査スループットの向上により1回検査あたりの画像数が増加し、専門医1人が読影する必要がある医用画像の数の増加が懸念されています。そこで、大量の画像を処理できるAIにより、事前にスクリーニングやマーキングを行うことで効率的に医師の意思決定を支援します。

- 正確性の向上:医師の診断を補助することで、その診断の精度を向上できる可能性が注目されています。Googleが医師の診断を支援する目的で開発するAIを活用した、肺がんのスクリーニング検査では、放射線科医6名による検査と比べて、偽陰性を5%、偽陽性を11%、削減できたといいます。

- 早期診断:上記で偽陰性を下げた実績からもわかるように、疾患の超初期の兆候を発見できる可能性も期待されています。また、MITのコンピュータサイエンスおよびAI研究所とマサチューセッツ総合病院が開発した深層学習モデルでは、乳がん患者の発症の最大5年前に予測が可能という結果が出ており、疾患の早期診断と早期治療により予後を改善できるよう目指しています。

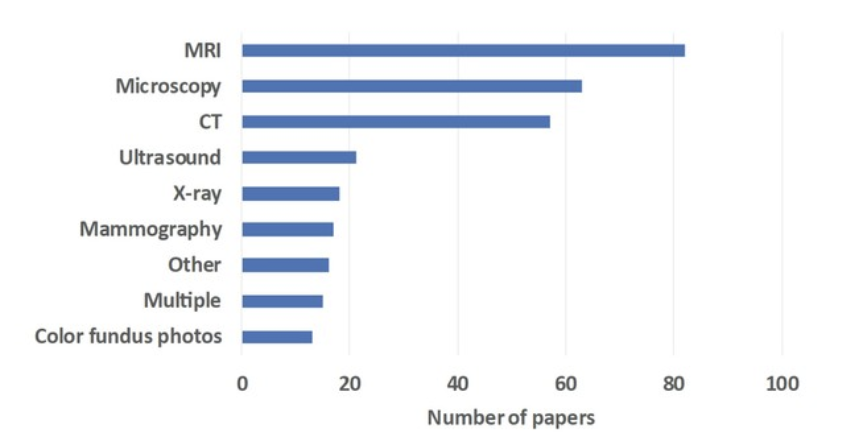

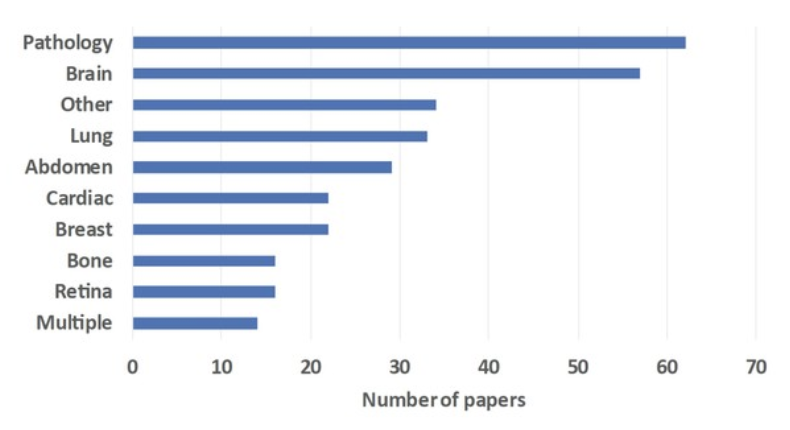

医用画像の中でも、特にAIの応用研究が活発に行われているのはMRI画像、顕微鏡画像、CT画像です。MRI画像は脳、顕微鏡画像は病理(主にがん)の診断支援で特に用いられています。

AI診断に用いられる医用画像の種類別の論文数(出典:香港大学Fei Jiang氏らによる論文)

AI診断に用いられる医用画像の種類別の論文数(出典:香港大学Fei Jiang氏らによる論文)

AI診断に用いられる撮影部位別の論文数(出典:香港大学Fei Jiang氏らによる論文)

AI診断に用いられる撮影部位別の論文数(出典:香港大学Fei Jiang氏らによる論文)

画像診断に対する規制動向

アメリカでは2018年以降、医用画像のAIによる診断支援関連の複数のツールやソフトウェアがFDAの承認を受けています。

2018年2月にトリアージツール(スキャン画像を分析し、最も緊急性の高いものを専門医に知らせるツール)としてViz.aiの脳卒中リスク判定ソフトウェアがFDAの承認を取得しました。さらに、2018年4月にはIDxの糖尿病網膜症のスクリーニング検査を行うシステムが承認されたほか、一歩進んだシステムとして、AIが自律的に判断を行い、医療従事者や患者に結果を通知する検査ソフトウェアが、医師による解釈を必要としないスクリーニングツール(つまりAIの答えが結果となる)として、FDAの承認を取得しました。

これに先立つ2016年に最新医療機器の開発と臨床応用を推奨する「21st Century Cure Act(21世紀の治療法)」が制定されたこと、2017年5月にAIの医療応用に肯定的なScott Gottlieb(スコット・ゴットリーブ)氏がFDA Commissionerに就任したことなどが、画像診断サービスのFDA取得を後押ししたと考えられます。FDAはさらに今後、デジタル医療機器に対するより効率的な認証フレームワークの構築を目的としたパイロットプログラムを開始すると発表しています。

画像診断支援AIでは、データ不足とアノテーションコストが課題

実際の臨床現場での活用や、規制当局による承認の活性化といった背景がありながらも、画像診断支援AIの開発には、2つの大きな課題が存在しています。1つはデータ不足の問題、もう1つはアノテーションコストが高いということです。

1) データ不足

個人情報保護などの観点から医用画像は入手が難しく、技術開発を妨げている場合があります。そこで、アメリカではLune Image Database ConsortiumやImage Database Resource Initiativeといったコンソーシアムが中心になり、症例データベースを構築し、高い技術力を持った民間企業や研究機関への提供を行なっています。大企業だけでなく、シリコンバレーやサンフランシスコを拠点にしているスタートアップがこれらを用いて研究開発を行う、という仕組みが構築されています。

また、スタートアップと病院が直接連携することで研究開発を行っている事例もあります。イスラエルの画像診断支援AIを開発するZebra Medicalは、医療機関や研究機関向けにツールを提供したり、連携することで複数のアルゴリズムを開発しています。同社が提供する医療機関や研究機関向けにクラウドベースのリサーチプラットフォームでは、クラウドストレージとGPU、サポート用のデータセットの利用が可能です。同社はこれまでに研究パートナーとして世界中の50の病院と連携し、全部で48の異なる症状に対するアルゴリズムを開発しています(2019年4月時点)。

また、近年はGANなどの擬似教師データ作成アルゴリズムが、医師が作ると時間がかかるマスク画像や、そもそもデータ取得が難しい希少なデータの生成などに用いられています。

2) アノテーションコスト

医用画像のアノテーション(教師データに対するタグ付け)は専門性の高い作業のため、医療従事者を雇用する必要があり、スタートアップにとっては金銭的負担がかなり大きいと予想されます。National Institutes of Health(アメリカ国立衛生研究所)やその援助先研究機関、Google傘下のDeepMindはアノテーション済みのデータをオープンデータとして一般に公開し、研究開発を後押ししています。

ここまで、ヘルスケア領域のAI活用スタートアップのマーケットトレンドの概要と、実際の事例としてペイシェントジャーニーのうちの予防と診断に取り組む企業についてご紹介しました。後日公開予定の後半の記事では、治療と予後の再発予防等に取り組む企業についてご紹介します。

Written by