ここ数年、投資銀行やプライベート・エクイティ(PE)といった金融系からスタートアップにCFOとして入って活躍するプロが少しずつ増えてきています。一般論でいえば、こうした金融のプロが扱うのは事業規模が十分に大きな、いわゆる「ラージキャップ」「ミッドキャップ」の世界。一方、ベンチャーの世界に来るというのは、そうした大きな案件の飛び交うメインストリームから外れる話でもあります。

しかし、あえてアーリーステージのスタートアップに参画し、成長させる道を選ぶ人が出てきています。2014年にラクスルにCFOとして参画した永見世央さんは、かつて有力PEのカーライル・グループに所属していたプロフェッショナル。

その永見さんが体験したスタートアップCFOの世界と、これからCFOが果たすべき役割について、Coral Capital創業パートナーの澤山陽平が話を聞きました。

永見世央(ながみ・よう) ラクスル取締役CFO。2004年に慶應義塾大学総合政策学部を卒業後、みずほ証券株式会社にてM&Aアドバイザリー業務に従事。2006年から2013年までPE(米カーライル・グループに)所属し、バイアウト投資と投資先の経営及び事業運営に関与。その後株式会社ディー・エヌ・エーを経て2014年4月にラクスル株式会社にCFOとして参画し、同年10月に取締役就任。ペンシルバニア大学ウォートンスクールにてMBA取得

永見世央(ながみ・よう) ラクスル取締役CFO。2004年に慶應義塾大学総合政策学部を卒業後、みずほ証券株式会社にてM&Aアドバイザリー業務に従事。2006年から2013年までPE(米カーライル・グループに)所属し、バイアウト投資と投資先の経営及び事業運営に関与。その後株式会社ディー・エヌ・エーを経て2014年4月にラクスル株式会社にCFOとして参画し、同年10月に取締役就任。ペンシルバニア大学ウォートンスクールにてMBA取得

攻めのファイナンスができるCFOが日本に必要

澤山:最近、投資銀行やプライベート・エクイティといった金融系のプロファームからスタートアップにCFOとして入ってくる人がチラホラ出てきています。いまは過渡期ですよね。CFOといっても昔ながらの経理部長、財務部長みたいな人もいれば、ほんとに攻めも守りも両方ができる人が増えてきています。そういう人たちはバックグラウンドも経験も、いわゆる経理や管理会計と違う畑の出身です。そういう過渡期になっているんですね。

そういう人材が増えないと日本のスタートアップがグローバルになったり、大きくなるようなベンチャーというのをつくれないのではないかと思っています。そのために何が必要なのかな、どういうところがカギになりそうかな、と、そんな辺りを本日はお聞きできればと思っています。よろしくお願いします。

永見:はい、よろしくお願いします。

澤山:まず最初に、メインストリームと合流という流れについてです。私は最初の仕事はJPモルガンで、投資銀行にいました。扱う案件は、いわゆる超大企業です。永見さんもみずほ証券やカーライルでは当然、大きな事業、大きな企業の買収を扱われてきたんですよね。

そういう世界とスタートアップって、結構ギャップがあるなと思っています。永見さんは最初にスタートアップの世界に飛び込んでくるとき、どんなことを考えられてましたか? きっかけは?

永見:僕のキャリアからお話すると、まず2004年から2006年までみずほ証券にいて、2006年から2013年までカーライルにいました。実はラクスルに来る前に、半年だけDeNAに在籍していました。だから、僕の場合はDeNA、ラクスルと2段ステップでスタートアップの世界に入ったイメージです。

澤山:2段(笑)

永見:DeNAに在籍していたおかげで比較的ベンチャーに馴染みやすいというのはありました。ただ、5、6年くらい前だと、プロフェッショナルファームとか大企業にいる人がスタートアップに行くとなると、「あれ、どうしちゃったの?」という感じはありましたよね。

周囲は「ラクスルどこそれ?」という反応だった

澤山:金融だと大きいことはいいことだ、という価値観がどうしてもありますよね。1兆円のディールをやることがイケてるみたいなね。有名な企業の案件を扱って、日経新聞の一面にどーんと乗るぞ、というようなね。

永見:そう。だから当時は「何でそんなところに行くの?」というリアクションは、正直ありました。

澤山:DeNAのときにもですか?

永見:いえ、DeNAは当時すでに球団を持っていて認知がある企業だったので、そこまではなかったですね。DeNAからラクスルに行くときは、まだ当時CMを放映する前だったので、「え!? 何の会社?」という反応はありました。

そのとき大事だなと思ったのは、他人が分かっていないけど自分だけが理解している価値や視点があり、自分で覚悟を持っているのならば、むしろそっちのほうが成功できるんじゃないかという感覚です。自分の中で気持ちの整理ができていたので、周囲の反応は気になりませんでした。

澤山:じゃあ、清水の舞台から飛び降りるという感じではなかったと。

永見:なかったですね。カーライルから給料は4分の1とかになったんですけど(笑)。当時ラクスルはまだ社員15人のときだったので、ベンチャーとしては待遇には配慮してもらったなと思っています。ベースとして何とか生きていける給料だったら、なんだアップサイドしかないじゃんとも思いました。

澤山:実際、そうですよね。例えば外銀ならVPクラスまで行ってれば、もし本当にダメだったとしても、最近だと出戻りできたりしますよね。ちなみに、ラクスルに入る前には結構DDしました?

※DD(ディーディー):Due Diligenceは元々金融用語で融資や出資対象の企業体の事業や組織体制、主要人物について事前調査をすること。

永見:何回か経営会議に行きました。そういう副業はありかなと思っています。いきなり面接で、「はい、お互い決めました」というやり方だと、役割とかフィットについて互いにきちんと確認しきれない場合もあると思うんですね。

そんなこともあって、いま僕たちがラクスルの採用で何をやっているかというと、ワークサンプルテストを使った擬似的な議論です。社内の情報を共有した上で、課題に対して会社の人たちと議論、プレゼンをしてもらい、その上でフィットを確認してから入社してもらう。

僕自身は、それよりもう少し長いくやった形です。1か月に3回ぐらい経営会議に行きました。当時ラクスルは土曜日に経営会議をやっていたので、そこに遊びに行ったり、電話で参加したり、創業者の松本とミーティングをしたりして「議論が合うな」とか「一緒にやれそうだな」と思って入りました。そういう中で、松本の方からも一緒にやれそうと思ってくれた、ということです。

CFOのミスマッチ問題:1か月で辞める人も

澤山:何も違和感がないということを互いに確かめてから次のプロセスに進むということですよね。実際、CFOは結構ミスマッチが起きがちなポジションです。「ベンチャーは面白そう」と、ちょっと軽い気持ちでこの世界に入って来て、それでまたすぐに元の世界に戻っちゃう人もいます。場合によっては1か月も持たないことも。

永見:だから、特にアーリーステージのベンチャーに入る場合は、採用するスタートアップ側も、フィット感を見るために副業的な受け入れ方をするような時間の使い方をしたほうがいいと思います。

澤山:そうですね。ただ、CFO候補の人だと本業の業務が忙しすぎて、事前に副業的に働いてみるということが難しかったりしないですか? 面接の日程を組むのも一苦労みたいな(笑)

永見:ああ、それは確かにあるかもしれません。僕は、DeNAに行っていたから週末はやりやすかったですけどね。これは1つのアイデアなんですけど、例えばCoral CapitalでEIRのCFO版をつくる、というのはいかがですか? 1年後を目処に、どこかの会社に参画するという前提で、CFOのプールをつくるようなことです。

※EIR(Enterepreneur in Residence):米国VCなどでは起業家候補や連続起業家が、次の取り組みに向けて一時的に就くポジションとして一般的

澤山:ああ、確かにいいかも。少し修行して、それからどこかにフルタイムで行くと。

永見:そうそう。そういうプールがあってもいいかなと。実際にいくつかの会社の人たちと会ってみて、資本政策や財務のアドバイスもしてみるとかね。それでお互いがフィットしたら、そこから面接に進むという形がいいと思う。

澤山:なるほど。すでにCoral Capitalの投資先も、別の投資先の調達のアドバイスをしたりとか、資料をブラッシュアップしたりとか、そういう横のやり取りはありますが、プールという発想もありですね。

澤山陽平(さわやま・ようへい)。Coral Capital創業パートナー。2015年より500 Startups Japan マネージングパートナー。シードステージ企業へ50社以上に投資し、総額約150億円を運用。500以前は、野村リサーチ・アンド・アドバイザリーでITセクターの未上場企業の調査/評価/支援業務に従事。さらに以前はJ.P. Morganの投資銀行部門で数千億円のクロスボーダーM&Aのアドバイザリーなどに携わった。東京大学大学院 工学系研究科 原子力国際専攻修了

澤山陽平(さわやま・ようへい)。Coral Capital創業パートナー。2015年より500 Startups Japan マネージングパートナー。シードステージ企業へ50社以上に投資し、総額約150億円を運用。500以前は、野村リサーチ・アンド・アドバイザリーでITセクターの未上場企業の調査/評価/支援業務に従事。さらに以前はJ.P. Morganの投資銀行部門で数千億円のクロスボーダーM&Aのアドバイザリーなどに携わった。東京大学大学院 工学系研究科 原子力国際専攻修了

7か月に役員かクビか、最初は契約社員で入った

永見:ただ、そうした試用期間のようなやり方でも対価をもらわずにやるほうがいいかもしれませんね。僕も入社する前は完全に無給でした。

澤山:おお、そうなんですね。しかも、入社後も永見さんは雇用契約の期間が短ったんですよね、確か。

永見:そう、僕は契約社員で入ったんですよ。入社7か月後の株主総会で取締役になるか、クビという条件です(笑)当時はベンチャーの勝手が分からなかったというのもあります。だからそれが普通だと思っていたんです。入った後に周りに聞いたら、相当にエクストリームだなって言われましたけどね。

澤山:極端な(笑)

永見:でも、カーライル在籍時には、僕も投資先に対して「毎年1年ごとに勝負」と言っていましたけどね。

澤山:それはPE的ですね。ただ、役員かクビかというのは極端にしても、今のスタートアップ界隈だと、いきなり役員にしないのが普通ですね。CxO候補として入るとしても、まずは一社員として入ってもらって、そこから上げて行くという形が多いですね。

永見:それでいいと思っています。こういう期待値で、こういう役割を果たしてくれたら、こうして行くよ、というロードマップでお互いに握っておけば大丈夫だと思うんですよね。

早い段階から取締役会をきちんと運営する

澤山:PEや戦略コンサル出身者だと、直接経営をやってみたくてスタートアップに入るという人が多いですけど、やはりそういう感覚はありますか?

永見:飛び込んでみたかったというのは確かにありますね。PE時代には投資先にハンズオンでは入っていたほうですけど、とはいえ毎日会社にいるわけではないないので、毎日どういうふうに会社が回っていて、何が起きているのかということまでは分かりませんからね。

澤山:規模の違いは感じましたか?

永見:規模の違いは、正直ありました。ただ、大きいものを見て、そこから小さいものを見るという縮小系であれば、比較的何とかなるのかなと思います。スタートアップだと柔軟性やアンラーニングする姿勢はあったほうがいいかもしれませんけどね。CFO的な業務は、最初の半年くらいは、ほぼゼロでしたね。

澤山:一方で会社として経営体制を整えていく面では活躍できたのでは? 例えば、たいていのスタートアップでは取締役会が、あまりちゃんと回せていないという現実があります。そこをきちんとやっていく成長のところは、道筋が分かっているというのはありますよね。

永見:ああ、それはありますね。PE出身なので、取締役会の運営をきちんとやるというのは初期からやっていました。VCや投資家の皆さんにも、投資契約書上のオブザーバーになっていなくても全然来て頂いて構いませんよと言っていましたしね。むしろ、そこで意見を言ってほしいと。意見やアドバイスを言わないならば、むしろ来ないでくださいという感じで案内していました。投資家から学ぶというのは、うちの会社のカルチャーとしてあるので。

アンラーニングが必要:未上場と上場企業のファイナンス・ガバナンス

澤山:今のお話を少し掘り下げていいですか。未上場と上場企業のファイナンスだったり、ガバナンスというのは全然違うじゃないですか。もちろん全部一緒にする必要はなくて、段階的に整えていくべきということはあると思います。僕も、JPモルガンという大企業に入って、そのあと野村証券でIPO前後の仕事をして、その後スタートアップと、だんだん大企業からアーリーステージのほうに来たんですけど、そうすると全然勝手が違うんですよね。例えば投資銀行の友人に「優先株って言ったら、何を想像する?」と聞いたら、「ああ、あの配当固定のやつね」って(笑)

永見:リーマン・ショックのときに使われた優先株ですよね。経営の危ない会社に出資するための優先株という(笑)

澤山:そうそう、救済の手段としてのね。でもスタートアップの優先株は、配当よりも、残余財産優先分配権の話ですからね。そういうふうにスタートアップでは全然違うというのがあります。こういうファイナンスの観点のギャップのように、上場企業や投資銀行のファイナンスの人が、スタートアップの世界に入ってくるときに気をつけないといけないところはありますか? あるいは経験から学んだことはありますか?

永見:上場会社でファイナンスをやっている人だと、その多くは、すでに株主構成とか、資本政策とかが決まっていると思うんですよ。前提としてこういう株主構成になっています、という話です。

澤山:今さら変えられないですしね。

永見:アーリーフェーズの企業に入ると、そういった前提として受け入れていたような株主構成を全部自分で創っていくことになる。それが資本政策だと思いますけれども、資本政策をデザインしていくというのは全然違う作業だと思います。ファイナンスの素養とか、契約書を読むスキルとか、そういうところは生きると思うんですけど、既存のファイナンスの発想をアンラーニングすることも大事だったりすると思います。

澤山:そんな気がします。基礎体力は生きるんだけど、実際に使う筋肉は全然別物という。

どの年次でPEからスタートアップに行くべき?

澤山:ところで、PEのような金融プロファームからスタートアップの世界に来るときに、どのくらいの年次の人が良さそうですか? あまり上すぎても厳しいし、下すぎても難しいじゃゃないですか。

永見:アソシエイトからVPぐらいじゃないでしょうか。

澤山:ディレクターとかまで行っちゃうと、ちょっと行き過ぎなのかな。

永見:そうですね。あと、コンペンセーション(待遇)が合わなかったりするじゃないですか。

澤山:ああ、そうですね。

永見:あとは、一定のアンラーニングが必要だと思っているので、年齢は多少あると思うんですよね。

澤山:永見さんも結構それは意識したという感じですか?

永見:そうですね。それと、自分が持っていない能力を持っている多くの人たちと一緒に仕事をすることになるので、否応なくアンラーニングが必要になります。

澤山:スキルセットがまるで違うみたいな。

永見:自分が僧侶だと思ったら、魔法使いと遊び人とか、そういう人がたくさんいるみたいな話だったんです(笑)

スタートアップにはステージに応じたプロフェッショナルが必要だ

澤山:やっぱりアンラーニングが必要だし、使う筋肉が違うと。

永見:全然違いますよね。ただ一方、ファイナンスの観点では、投資銀行や上場企業でのファイナンスの経験を活かして、やるべきことがたくさんあります。今は未上場でも50億円とか100億円の大きな資金調達ラウンドもできるようになりましたが、とはいっても、米国と比べたらまだその程度ですよね。

加えて、未上場から上場企業になったら、上場企業や資本市場のルールに合わせて、またレバレッジを効かせていかなければいけないと思っています。それは経営者としての成長が必要になるんじゃないかなと思います。

澤山:そこは日本のスタートアップの今後の課題ですよね。スタートアップを卒業した会社の次の課題だと思っています。今のところスタートアップでは資本政策と言えばマザーズ上場から東証一部への指定替えぐらいまでしか描いていなかったりします。かつてのスタートアップが上場後に公募増資で何百億円といった調達をした会社があるかというと、あまり多くないんですね。そこで必要なのが、大きな企業の世界を知っているCFOだったりするのかな、と思うんです。実際、そうした例はあって、例えば、じげんのようにプロフェッショナルのCFOが入ってステージが1つ上がった感じがする元スタートアップの上場会社もあります。ステージに応じて別のプロフェッショナルを入れていくことが必要ということだと思います。

永見:そうですね、これはCFOだけじゃないですよね。

澤山:そうそう。

日本でもVCとPEが接近中である理由

澤山:今すごく面白いんですが、この半年とか1年くらいで、急にPEの人たちから情報交換しましょうという話が来るようになったんですね。

永見:それはいいことですね。

澤山:たぶん理由は2つあります。1つはスタートアップのソリューションを使ってITでバリューアップするという視点です。もう1つは、未上場に下りてきたいということです。世界がどんどん近くなってきている感じがありますね。PEと未上場企業スタートアップは、もっといろいろ連携できるところがあるんじゃないかと思います。

永見:PEに関しては、もう1つの視点があります。日本ではPEの課題として、そもそも案件数が多くないということもあります。例えば大企業から一部門だけを切り出して買うような案件は、年間数十件くらいしか出て来ないんですね。だから自分たちの型から多少外れていても、いろんなことにトライしていかなきゃいけない、という現実があります。すでに海外のPEとかは、それをやっているんですけどね。

上場株の機関投資家であるFidelityとかT. Rowe Priceといったところが国内でも未上場の世界に下りてきてやっているのならば、なぜPE投資家が未上場株をやらないんだっていう自問自答はあると思うんですよね。もともとPEはプライベートエクイティ、つまり未上場株投資家なわけですしね。

澤山:確かに。

永見:だからPEもスタートアップ投資に興味は持っていると思います。ただ、なかなか領域や個社の見立てができないとか、ネットワークに入れないとか、橋渡しが必要だと思っているのかなと思います。一部起業家や経営者はできていますが、VCだと組織的にそれができるはずなので、僕はVCとPEが協調投資するクラブディールは強く期待していますし、日本に風穴を開けるのではないかと思っています。

アメリカの事例でいうと、それ昔やったのがベンチャーキャピタリストのマーク・アンドリーセンとPEのSilver Lakeが一緒にSkypeを買った事例です。Skypeを買って、それを最終的にマイクロソフトに売却して非常に大きなリターンを生んだ。

澤山:ちょっと見てみましょうか。Silver Lakeは2009年にSkypeの40%のシェアをeBayから19億ドルで取得して、2年後にはマイクロソフトに85億ドルで売却しています。PE史上でも非常に成功したイグジットだった、と。ただ、こうしたディールが日本で進んでいないという課題の背景としては、今おっしゃったつながりの問題もあるんですけど、やっぱり純粋に規模というのもありそうですね。

永見:両方あると思います。ただ、50億円、100億円だったら、全然ありな気がしますね。

進むPEの世代交代

澤山:日本でも最近PEは、どんどん増えていませんか。

永見:PEの数が増えているか分からないですけど、PEのファンド組成額/ドライパウダーの総額は増えていると思います。

澤山:いまPEも上がすごく詰まっていて世代交代が起きているのか、中堅の独立も多いですよね。そうすると競争も激しくなるし、世代交代も進むので、新しい動きが出てくるかもしれませんね。

永見:そもそもPEって、特に日本においては社会的意義を感じて始めた人が多いと思っています。例えば、ある産業の合従連衡を通して業界や社会をより良くしていきたいという意義ですね。これは、すごくいいことだと思うんです。だから、スタートアップのような成長企業を後押しすることによって、イノベーションを通して何か社会を変えていきたいというのも、僕は非常にいいことだと思うんですね。そういう志を持っている人もPEにいると思うんですよね。

あと、世代が変わって来ていて、僕の世代がPEの担当レベルからエグゼクティブレベルに昇進し始めている。そういう人たちとは同世代なので会話の感覚が合う、ということもあります。例えば大手総合電機メーカーのA部門の買収にPEとして関わるといったら、シニアの存在も欠かせないじゃないですか。

澤山:そうですね。いわゆる役員外交、社長外交ですよね。場合によっては投資銀行の会長、いわゆるシルバーヘアを連れてきたりするアプローチですよね。

永見:他方、スタートアップの案件であれば、僕らだったら同世代でサクッとメッセンジャーとかで話が決まっている場合すらあるわけです(笑)

澤山:確かに(笑)

永見:その感覚でディールメイクして物事を進めていくことに対して、いま興味を持っている投資家は増えてきているんじゃないかなと思います。

PE出身者を受け入れるために必要なこと

澤山:僕がずっと思っていたのは、永見さんみたいな人を採るのは普通は大変だと思うので、その代わりとしてレイターステージでPEを投資家として招き入れて、社外取締役で入ってもらう、というやり方はありじゃないかということです。それで会社をレベルアップさせる。

永見:ありだと思います。僕はそれに近いことをやりました。シリーズDでDBJ(日本政策投資銀行)に調達ラウンドをリードしてもらったんですが、PE投資の案件に多く関与されている方に社外役員を引き受けていただいたんですね。すると、取締役会でシャープな指摘を良くしてくださるんですよね。遠慮なくガンガン言ってくるので、すごく勉強になりました。ちゃんと適切にリターンを見ながらリスクを取りに行く姿勢も学ばせていただきました。

澤山:DBJの社外取締役の方のような人材を受け入れるためにスタートアップに必要なことはありますか? ラクスルは結構しっかりやってきているから、すんなり行ったかもしれませんが、一般的にはスタートアップは、もっと混沌としているじゃないですか(笑)

永見:僕らも当時は結構ぐちゃぐちゃでしたよ(笑)。入社したときの退職率は、かなり高かったんですよね。でも僕は入社後にその事実を知ったので、後出しジャンケン感が半端なかったですしね。

澤山:入ってみないと分からないことはありますからね(笑)

永見:ええ、誰かを誘っているときは格好いいことしか言わないので、良くある話だとは思いますけどね。ただ、そうは言ってもやるべきことはあります。1つは先ほど話したように互いにコミュニケーションや議論がフィットすることを確認したほうがいいということ。もう1つはコンペンセーション(待遇)。スタートアップがPE出身者を誘ったときにコンペンセーションで断られることって、何だかんだあると思うのですよね。そこはちゃんと設計したほうがいいと思うんですよね。

澤山:そのための資本政策だったり、ストック・オプションの計画だったりですよね。

永見:そう。もう1つ大事なのは、アーリーウィンの機会をちゃんとつくってあげることです。早い段階で「スタートアップでもやっていけそう」と思えるのは大事です。最初は小さめの仕事でいいので、ちゃんと成果を出せるような設計をしてあげるのは大事かなと思います。これはCFOだけじゃなくて、ほかの役員もそうだと思うんですけどね。

澤山:早めに分かりやすい成果を出すのは大事ですよね。何か成果を出して、それで周りから信頼されて、だんだん大きい仕事をやっていく。いきなり大きな仕事で、しかも孤立無援になるとキツいですよね。

永見:僕の場合2014年4月に入って、10か月後の2015年2月に初めて40億円の資金調達を発表したんですけど、そのとき社員に「あれ、永見さんCFOっぽい仕事を初めてましたね」と言われて、ぐぬぬってなりましたもんね(笑)

澤山:調達は超分かりやすいシグナルです(笑)

永見:経営者というのは目に見える分かりやすい結果でしか評価されないとは思ってはいます。ただ、それはマッチョ論だとも思うんですね。ちゃんと組織に受け入れて活躍してもらうためには、アーリーウィンに配慮した仕事の提供は大事なんじゃないかなと思います。

澤山:そこはほんとそうですよね。僕はオープンイノベーションの文脈でも、同じことを言っていました。大企業側の担当者は社内のいろんな人を味方につけていかなきゃいけないから、小さな成功を積んでいくしかないよね、と。

CFOが活躍できる2つの条件

永見:さっきの、なぜ上場後の企業は成長しないのかという話ですけどね。

澤山:お、いいですね、そういうの(笑) 続けてください。

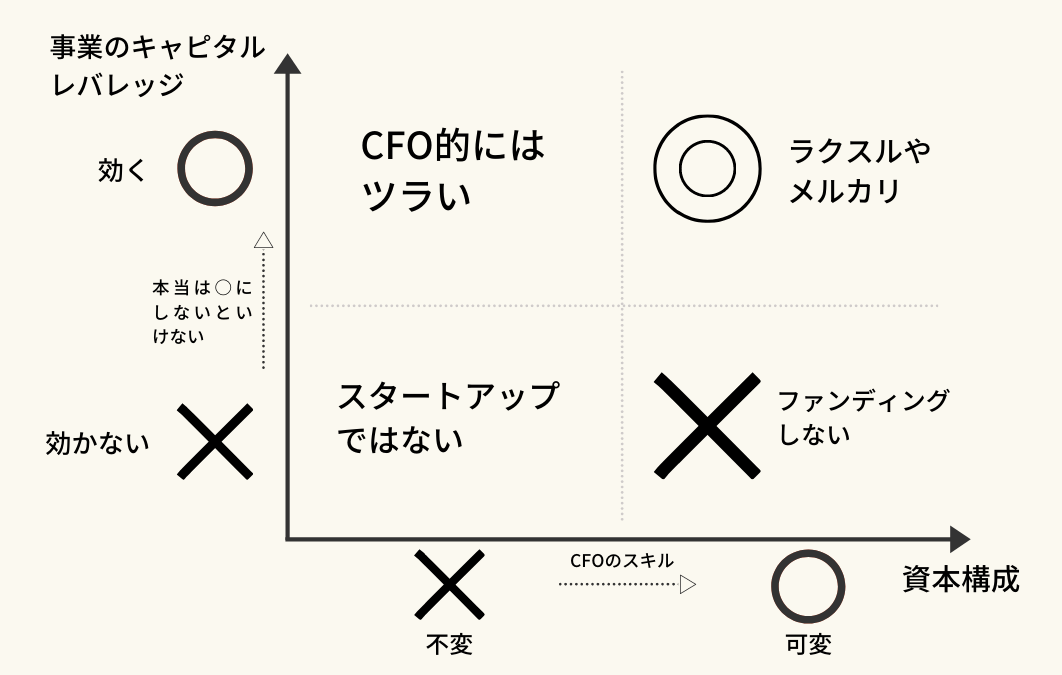

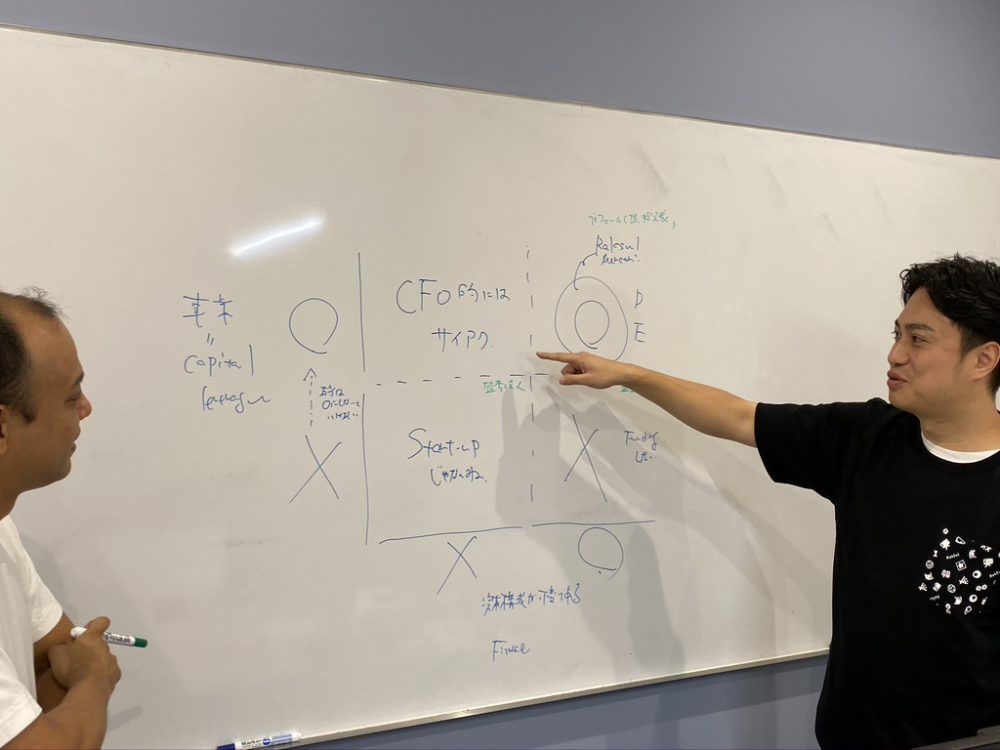

永見:事業でキャピタル・レバレッジが効くかどうかという観点があります。つまり資本を集めたら、それがちゃんとグロースに使えるという話が1つありますよね。もう1つの軸として、資本構成が可変かどうかというのがあります。ちょっとホワイトボードに書いてみましょうか。

永見:図の上側の「キャピタル・レバレッジが効く事業」だったら、めっちゃ資本を集められるじゃないですか。昔のサイバー・エージェントとか楽天みたいに、たくさんお金を集めますよね。さらに、もし資本構成が可変、つまり右上の象限ですが、ここはCFO的には二重丸です。ここでは資本は別にデットでもエクイティでもいいのですけどね。

澤山:右上が最もCFOの活躍できる場だと。真逆の左下の象限は、そもそもスタートアップじゃないですよね。

永見:ええ、次に右下の象限の「キャピタル・レバレッジは効かないけど資本構成が可変である」という場合。ここだと、そもそも資金調達しないですよね。

澤山:そうですね、いらないから。そういうところは上場後も成長は緩やかにはするけど大きくはならないですよね、きっと。

永見:そうです。次に左上の象限です。ここはキャピタル・レバレッジが効いて資本は必要なんだけど、資本構成が可変じゃないところ。会社によっては、そういう瞬間がある。これはCFO的にはつらいと思うんですよ。

澤山:活躍する余地がなくて、つらいですね。なるほど、これは、いい分類ですね。

永見:僕がラクスルで活躍できたのは、僕の能力もゼロじゃないかもしれないけど、テレビCM等に資金を投下する必要がある事業だったのと、創業者でCEOの松本が、ダイリューション(株式を使った資金調達をすることで自己の持分比率が低くなること)を含めて、ちゃんと成長にコミットしているというのがあったからだと思うんですね。

ラクスルは右上の象限にあったと思っています。メルカリとかも、同じく右上なんじゃないかなって。

澤山:ああ、確かに。創業者がダイリューションを気にする人だと、CFOがいくら頑張ってもだめですもんね。そこで創業者のポリシーみたいな変えられないものが出てくると厳しいかもしれませんね。

永見:そうすると必要になるのが、デット・ファイナンスのスキルとかになっちゃうのかもしれないし、もしかしたら成長が遅れるかもしれないということですね。

経営者やCFOはキャピタル・レバレッジが効く事業領域を探すのが仕事

永見:それで、さっきの話に戻ると、上場後にキャピタルを使って成長している企業があまり多くないよね、という話ですね。そうした企業は図の右下にいるんですね。本当はここの「×」を上に持って行って「○」にしていかなければいけないんじゃないかと。右下にいて「×」のままというのは経営者の素養とかスキルの問題なんじゃないかな、と思ったんですよね。

澤山:そこはCFOだけじゃなくて、どちらかというとCEOですか?

永見:両方ですよね。

澤山:両方で事業の形を変えていく、と。上場するということは、大きな資金へのアクセスを手に入れることなんだから、それを使わないのはもったいないよねという話ですよね。

永見:はい、そんなことをお話を聞きながら頭の中で思いました。プロフェッショナル系のCFOに活躍してもらうためには、という問いでいうとキャピタル・レバレッジが効く条件を設計することが鍵じゃないかなって。

澤山:確かに、確かに。

永見:監査法人出身の方に比較的多い、管理業務を主な業務とするCFOであれば、たぶんほか3つでも活躍の場はあるでしょうけど、攻めのCFOは右上です。

澤山:うんうん。そこの違いって何でしょう? よくディフェンスとオフェンスみたいな言い方をしたりするけれども、それだけでもないような気がしています。

永見:監査法人系の人は、過去の経験上キャピタルの概念や、インベストメントやエクイティの考え方が希薄ということはあると思います。そもそも監査法人に現在在籍している方が上場株式に投資しているか、というと今は四大監査法人では投資ができないんですよね。

澤山:そうですね、完全に禁止ですね。投資経験という意味だと、投資銀行出身者も似ていますね。投資経験が足りていない人もいるかもしれないですね。PE出身者は、そういう意味でいうとドンピシャなんですね。

投資家・経営者を行き来するキャリア

永見:僕自身のキャリアの話でいうと、PEにいて、かつアメリカのカーライルにも3か月ぐらいいたんですね。すぐ近くには当時シニアアドバイザー(前会長)だったルイス・ガースナーの部屋がありました。

澤山:それはめちゃくちゃレアですね、やばい(笑)

永見:そのときに見たのは、投資家が事業会社のCEOになったり、逆もしかりという光景でした。投資家が会社を経営しているんです。

澤山:出たり入ったりという流動性があると。

永見:そう。日本ってほとんどそういう人材はいないな、と思っています。

澤山:確かに。投資家は、投資家ですね。

永見:そう。僕は、VC投資家がもっとスタートアップの経営者をやればいいと思っています。現くふうカンパニー/元クックパッドの穐田さんやGMOペイメントゲートウェイの村松さんも、ジャフコ(旧日本合同ファイナンス)で投資家としてスタートしてから経営者になられてますよね。そういうのもありだと思っているんです。

澤山:起業からVCとか、そういうプロフェッショナルな投資家になるケースも結構少ないですよね。エンジェル投資家はいても、ファンドまで集めちゃう人といえば、千葉功太郎さんぐらいかな?

永見:そうですね。何を言いたかったかというと、僕のキャリアで言うと、もちろんラクスルを辞める予定は全くなくてコメントしているんですが、投資家と経営者を行き来するようなキャリアの描き方をした方が社会に貢献できると思っています。

澤山:それが、さっきの図から説明できると。

永見:結局、澤山さんが言ったとおり、下から上に、キャピタル・レバレッジの効く事業の構想や設計ができている人間は少ないということです。ソフトバンクをつくれるんだったら、今すぐみんな1兆円出してくれると思うんです。でも、出してくれない。なぜかというと、レバレッジを効かせるプランがないから。投資家は、そうした発想が比較的できる人たちなので、そういう発想を持てるようになるためにも投資家と経営者を行き来したほうがいいなと思っています。

澤山:確かに。最近でこそ、いろいろと剥がれかけている面もあるけれども、ユニコーンというのは基本的には右上の二重丸のところにありますよね。キャピタル・レバレッジがめちゃくちゃ効くというストーリーをCEOがちゃんと語れる。それがユニコーンが生まれている理由。

永見:そういうキャリアを、僕は歩んで行きたいなと思っていますね。

澤山:ユーグレナのCFOをやりつつ、リアルテックのVCをやってる永田さんが近いかもしれませんね。そういう動きがもっと出て来ると面白いかもしれない。

永見:右上の属性の人たちがスタートアップの世界に来る価値はあると思うんですよね。その人たちが適切にフィットすればですけど。

澤山:右上以外のところだと、行っても200~300億円くらい。1,000億円のレベルに行くには、たぶん右上に脱皮していく必要がありそうですよね。別に金額だけが重要なわけではもちろんないですけど。

永見:そうですね。僕が今仮にスタートアップを選ぶとしたら、右上の領域を選びますね。スタートアップの世界に入ってくる経営者とか幹部候補者の皆さんは、そうした見立てを持って入るのが良いと思います。なんとなく有名だから良さそうとかで選ぶと良くない。

澤山:これはメッセージ的にもすごくシンプルでいいですね。スタートアップの世界に入ってくる人が見るべきなのは、この右上にその会社が入っているかどうかだと。事業がちゃんとキャピタル・レバレッジが効くかということと、創業者が資本構成をどれだけ変えていく気概があるのか。

永見:本当のハイレイヤーの人は、自分で「×」を「○」にするところからやりますよね。

澤山:そこからやってほしいですよね。

永見:この事業は、こうお金を使えば、こう成長していくよねという絵を描いてファイナンスして、だから資本構成を可変にしてくださいと、創業者や投資家に言って「○」にして行く、ということですね。

CxOへのアドバイス

澤山:最後に広い意味でCxOとしてスタートアップに入ってくる人にアドバイスをお願いします。

永見:まず1つは、CxOはラベルにすぎないということですね。CFOがほかの領域を全く無視していいかというと、そういうわけじゃない。CTOだってファイナンスについての一定の理解が必要。だから、そこはお互いにクロスオーバーして意見を言ったりできるようなワンチームをつくれることが大事です。その前提として、自分がそういう意識じゃないとキツいんじゃないかと思います。ファイナンスのことだけやっています、という発想だとスタートアップのCFOは難しいと思います。

澤山:本気でCFOやるとなると、どんどん違う領域のオーナーにもなっていく。というか、どんどんCOOっぽくなっていく……。

永見:なっていくと思いますね。

澤山:事業や組織に食い込まないとCFOとして良い仕事ができない、ということはありますもんね。

永見:そういう意味では振り返ってみてやってよかったこととして、自分の分身以上になれる人を招聘した、ということもあります。僕が入ってからで言うと、COO、CTO、それ以外にもたくさん、10人ぐらい参画してもらっています。最初の1年ぐらいは大変でしたけど、少しずつ楽になってきましたね。

澤山:それは、自分のやっていることを少しずつ渡していくみたいなイメージですか。

永見:そうですね。

澤山:同様に、創業CEOの松本さんがそれまで抱えていた仕事を、永見さんがどんどん取っていくことで、松本さんはより高いレベルの違うことに注力できるようになっていったということはありますか?

永見:ええ、ビジョンの浸透や新規事業と言った領域に注力できたと思います。新規事業としてハコベルを立ち上げたのは松本ですし、そういうところは分担があったと思います。CxOがしっかりしていたから、ハコベルみたいなチャレンジができるようになってきた、という面はありますね。

澤山:なるほど。本日はお話どうもありがとうございました!

Written by