日本の独立系VCの歴史は1996年に5億4,000万円で立ち上がったグロービス第1号ファンド(現グロービス・キャピタル・パートナーズ)で幕を開けます。それに続く1990年代後半の一連の独立系VCのファンド設立の背景や、その後の日本のVC史について、以前Coral Capitalではインキュベイトファンド代表パートナーの赤浦徹氏に話を伺い、前編・後編のインタビュー記事として掲載しました。

赤浦氏同様に、現在に連なる日本のVC界を最初期からリードしてきた先駆者の1人が、現在グロービス・キャピタル・パートナーズで代表パートナーを務める仮屋薗聡一さんです。

1996年の1号ファンド組成時には「日本ではハンズオン型VCは成立しない」と周囲に否定される中でのスタートだったそうです。しかし、1号案件からは投資リターンという意味でも、投資モデルという意味でも日本でハンズオンVCが成立すること見事に証明するホームラン案件が2つ出ました。

20年以上にわたって国内ベンチャー投資で先鞭をつけ、また2015年からはJVCA(日本ベンチャーキャピタル協会)で会長を務めるなど業界の発展に貢献されてきた仮屋薗さんに、日本の独立系VCの歩みを3つのフェーズでお話いただきました(聞き手・西村賢/Coral Capitalパートナー兼編集長、写真・大童鉄平)

ハンズオンVCは成り立たないと言われる中でファンド組成

――グロービスが1号ファンド(GCP:Globis Capital Parteners)を立ち上げたのは1996年で、恐らく国内初ですよね。

仮屋薗:グロービスは代表の堀が1992年にビジネススクールを立ち上げ、ファンドは1996年からです。日本におけるアーリーステージのハンズオン・ベンチャーキャピタルを作る、というコンセプトで始まりました。裏を返せば、当時の日本にはアーリーステージ投資やハンズオン投資というものが皆無だったということです。

当時を振り返ると、米国でインターネットブームが始まっていく状況でした。1995年8月に商用ウェブブラウザーのNetscapeの上場が成功し、B2BではSAPのような会社がグローバルにERP市場で業績を伸ばしていました。業務のベストプラクティスをソフトウェアでしっかりと構築し、それを導入すると会社の生産性やコストが劇的に改善するというコンセプトで、ソフトウェアが受注型の産業からプロダクトの産業に変わって行く時代でした。

ーーいまはSaaS全盛ですが、その前には個社ごとの受託開発が標準パッケージになるという大きな変化があったんですね。

仮屋薗:ええ、ですからB向け、C向けともに、ITの成長というものを如実に感じていました。一方、日本には米国のシリコンバレーのようにITで成長する企業が出てくる形はありませんでした。それで自分たちで挑戦してみようと。

ーー否定的な意見もあったのでは?

仮屋薗:多くの皆さんは否定的だったのではないでしょうか。日本でアーリーステージの VCで成功するわけがない、というように。日本では起業の世界に良い人材は入ってこないので、日本で優秀なチームができて、アメリカのベンチャーのような成長の仕方をするなんてないと、そう言われたりしました。

ただ、その中でも先見性のあるLP投資家の方々に恵まれてきたということはあったかもしれません。1号ファンドは5億円ほどの小さなファンドでしたが、大手機関投資家や、有力企業の創業経営者の方々にご出資頂きました。皆さまトラックレコードのない段階で出資を決めていただいた恩人です。特に1号ファンドに対して大手機関投資家が出資するというのは、今でもなかなか考えられないことですからね。まさに起業家としての堀への期待と信頼がファンドレイズにつながったのだと思います。

VCが産業として成立するのに足りなかったもの

ーー1996年といえば、まだ東証マザーズもありませんでした。

仮屋薗:ええ、当時を振り返ってみますと、VCが産業として成立するために必要な条件が足りていませんでした。それは「成長市場があること」「優秀な起業家の存在」「イグジット環境」の3つです。これはその後ジョイントベンチャーで組んだAPAXパートナーズの創業者アラン・パトリコフさんが言っていたことです。

まずは成長市場、もしくは成長産業があるということ。これはITですが、1996年当時は大企業が中心でした。まだインターネット産業もなく、コンシューマー向けITと言ってもiモードも始まっていませんでした。PCも、まだパソコン通信の時代でしたね。ただ、明らかに成長の余地があったのかなと思います。

足りないものが2つありました。まず1つは起業家の存在ですね。優秀な起業家やプロフェッショナルなマネージャーがスタートアップにどんどん入って来るかどうか。そういう環境はほぼ皆無でした。

それからもう1つはイグジット環境。1990年代半ばの日本には、ジャスダックの前身である店頭市場しかありませんでした。こちらは成長企業が上場するための市場ではなく、中堅企業が登録をするところでした。当時、実質基準と言われていましたが、店頭市場で株式公開するには、売上20億円、経常利益4億円という企業でないと難しいと言われていました。

ーーそれまでの日本のベンチャーキャピタルは、すでに売上も利益も十分に出ている未公開の中堅企業を見つけて投資をして上場するのが1つの投資のビジネスモデルだったという話ですよね。それと対になる話ですね。

仮屋薗:そんな中で日本のITの成長を促していけるようなVCを作ろうということでグロービスの1号ファンドは「グローベイス・インキュベーション・ファンド」という名前で始まりました。名称に「インキュベーション」と付いているのは、起業家や経営者がまだまだ少なくて、そこにチームアップする人材もなかなかいない、イグジットの市場もまだないという中で、それでもハンズオンで社外取締役として経営支援を行い、上場を目指すんだという背景からです。

エポックメーキングな2つのホームラン案件

ーー条件がそろっていない中で始めた1号ファンドですが、結果としては成功されましたよね。

仮屋薗:このファンドで象徴的な案件が2件出せました。1つがB向けのワークスアプリケーションズ。もう1つがC向けのネットエイジです。

当時の日本では、大企業の子会社でもないゼロからスタートしたベンチャーが、日本の大企業に向けてソフトウェアパッケージを販売するというのは大きなチャレンジでした。ワークスアプリケーションズは、日本企業の業務に特化したERPの開発・販売を行うことで、グローバルプロダクトを日本企業向けにセミカスタマイズするSAPなどと闘い、シェア・ナンバーワンを獲得し、IPOに至る成功を収めました。2001年のIPOの際にVC比率が50%を超えていた、というのも日本では初めてのことだったと思います。いわゆるVCバックト(VC backed:VC支援を受けた)のベンチャー企業として上場でした。

牧野さんを初めとする3人の創業経営者が一丸となり、みずからをプロ経営者と認識し、外部からの資本や経営支援を最大限活用し、会社設立から5年でIPOを実現したというのは、日本のベンチャーエコシステムにおいて米国的な資金調達やガバナンス体制などを取り入れて成長を遂げ、成功した最初の会社だったのではないでしょうか。

ーーハンズオンVCという投資モデルが日本でも成り立つと証明された瞬間ですね。

仮屋薗:ええ。ちょうど同時期なのですが、VCが成り立つ条件の3つ目であるイグジットの市場に関しても変化があったのが2000年という年でした。すでにお話した通り、1990年代半ばには店頭市場しかなかったのですが、インターネットブームが加速して行く中で、ナスダック・ジャパンと東証マザーズの2つが誕生し、急成長するベンチャー企業が上場するマーケットが一気に整ったんです。いずれも売上や利益の絶対額ではなく、成長率を審査基準にしていたところが従来の店頭公開と異なるところです。東京証券取引所にしても、ナスダックを日本に持ってきた孫正義さんにしても、日本に成長エンジンを作ろうという問題意識があったのだと思います。

ーーワークスアプリケーションズの上場と前後して、今でいうグロース市場が出てきたということですね。でも、創業当初はずいぶん違ったと思います。投資に至った背景は?

仮屋薗:出資の決め手は創業メンバーの3人でした。投資のクライテリアに、経営チームが素晴らしいことというのがあったのですが、ワークスアプリケーションズは創業当時から経営者、営業担当、技術開発担当の3人のトライアングルが素晴らしかった。それでゼロからプロダクトを作って大企業に導入して一気にブーストをかけて行くことになりました。私たちはファーストラウンドで VCとして初めて投資をして、そこからシリーズA、B、Cまで行きました。

ーー2000年以前にシリーズCというのは、かなりすごいですね。

仮屋薗:シリーズCは7.5億円の調達ラウンドでしたが、1990年代の当時は考えられないような金額でした。背景としては、私たちが外資VCとのジョイントベンチャーを組んだ2号ファンドがありました。そのときに200億円の大きなファンドができて、そこからレイトステージへ大型投資をしたという形です。20年前ですが、上場前に総額2桁億円近い大きなファイナンスを実現したレアケースです。

ーー仮の話ですが、もし今の日本のエコシステムと当時のワークスアプリケーションズのトラクションがあれば、もう少しファイナンスした方が良かったということはありますか?

仮屋薗:それはそう思います。いま振り返ってみると上場時のバリュエーションは、非常に大きなディスカウントだったと思います。VC比率の高さがボトルネックになったんですね。IPO公募の際には、様々な理由から公募価格を想定株価より低めに設定するIPOディスカウントというものがありますよね。ワークスアプリケーションズは、かなりディスカウントがかかった形での上場でした。ディスカウントが大きいと、上場による調達額が減るということですから、今の環境であればシリーズDに進んで相応の時価総額をつけ、さらに数十億円規模の資金調達も可能だったのではないかと思います。

――ワークスアプリケーションズ創業者の3人とは、どこで出会ったのですか?

仮屋薗:当時、ニフティーサーブというサービスがありましたよね。パソコン通信時代から存在した富士通系の運営するオンラインのコミュニティーです。グロービス代表の堀が、そこのフォーラムで成功するベンチャーの戦略や投資クライテリアなど寄せられる数多くの質問に丁寧に答えていたそうです。牧野さんは、すでに100社以上のVCにアプローチしていましたが、創業1年目、アーリーステージのソフトウェアのベンチャーに投資するVCは1社もなかったそうで、グロービスなら理解してくれるに違いないと、堀のメールアドレスへ飛び込みでコンタクトしてくれた経緯です。

――これはインキュベイトファンドの赤浦さんも言っていました。日本でもベンチャーキャピタル自体は1996年以前からあるものの、別の名前で呼んでも良いほど投資モデルが違っていたという話ですね。

仮屋薗:ええ、金融機関の子会社としてVCをやっていて、上場前のレイトステージの企業に少額出資するのが日本のVCのスタンダードでした。

――異なる業態と言って良い感じすらします。

仮屋薗:ええ、金融機関のVCではハンズオン型投資は当時はありませんでした。リスクを取るというよりも、上場とその手前のラウンドの間で確実に差益を上げるモデルでした。一方、我々がやろうとしていたのはアーリーステージから積極的に経営支援をするハンズオン型投資です。ハンズオンでバリューアップをして行く。そのバリューアップが投資のリターンとして返ってくる、というモデルですから、同じVCでも似て非なるものでした。

――異なる投資モデルのどちらも「ベンチャーキャピタル」と同じ呼称を使うのも変だったのかもしれませんね。

仮屋薗:それはあるかもしれませんね。言葉を変えたほうが良かったかもしれません。

多くの起業家、経営者を生み出したネットエイジ

――ハンズオン型投資のVCとして2つのホームラン案件が出たという話でしたが、ワークスアプリケーションズと、もう1つは?

仮屋薗:ネットエイジ(現ユナイテッド)です。こちらはネットビジネスのインキュベーターなのですが、ファイナンスの仕方でも事業の立ち上げ方でも、それまでと異なっていました。

――2社は日本における初めての「スタートアップ」の成功事例と言えそうですね。

仮屋薗:ネットエイジとその創業者である西川潔さんはビットバレームーブメントの提唱者でありエコシステムを作った点でも、その後のネット産業に非常に大きな影響を与えています。事業のみならず起業家、経営者を生み出すインキュベーターでもあったんですね。

数えだしたら本当にきりがないんですが、投資インキュベーション先には、ミクシィ創業者で取締役会長の笠原健治さん、元ビズシーク社長で現在はヤフーCOOの小澤隆生さんなどがいらっしゃいました。グリー創業者の田中良和さん、元グリー取締役副社長で現在は慶応大学のVCであるKII創設者の山岸広太郎さんは大学生インターンをされていたり。私も、East Venturesの松山太河さんやAmazon Japan創業者で富士山マガジンサービス社長の西野信一郎さんと取締役をやらせて頂きました。とにかくIT産業で有力な人材が数多く輩出されました。ネットエイジはベンチャーエコシステムを生み出す元になったスタートアップだったのではないか、と思ってます。

日本のVC産業がたどる3つのステージ

――ハンズオン型VC、あるいは独立系VCと呼んでもいいかもしれませんが、スタートアップ・VCのエコシステムは段階的に発展してきているのですね。

仮屋薗:はい、私たちは3つのステージがあったと思っています。

1つめは、1990年代後半のアーリーステージ、ハンズオンのベンチャーキャピタルというものの実現をしようという段階。そういう事業立ち上げの方法、あるいは投資モデルがワークすることを証明しようという取り組みでした。すでにお話しましたが、我々グロービスの話で言えば、1号ファンドで事例が出せました。

2つめの段階は、グローバルスタンダードのベンチャーキャピタルとなることです。成長産業にハンズオンで投資をするとき、経営者を含めて外部から優秀な人材を採用してチーム組成を支援していくという形です。COOやCFOを引っ張ってくる。場合によっては社長が交代するということもある。この経験がベンチャーキャピタリスト十二訓に繋がっています。そうやってVCとしての経営支援でバリューアップすることで企業価値を上げて行くということが検証できつつあった中で、東証マザーズができたことで、IPOイグジットの環境も整った形ですね。

グローバルスタンダードのVCという観点では機関投資家から資金をお預かりする、ということも大事です。この第2のチャレンジについて我々グロービスの立場から言うと、1999年にAPAXパートナーズというVCとジョイントファンドで「Apax Globis Japan Fund」を立ち上げたことがあります。

このファンドからは投資先の3社に1社がIPOをする形となりました。欧米で30年以上の投資実績があったAPAXパートナーと組んだことで、日本のみならず世界の機関投資家との関係づくりをすることができ、1号ファンドの5.4億円から200億円へと一気にファンド規模に大きくすることができました。

――200億円のVCファンドは、今の基準でもかなり大きいですが、20年前のことなんですね。

仮屋薗:規模もそうですが、機関投資家にファンドのボードメンバーに入って指導していただいたことが私たちの血肉になっています。VCファンド運営を学ぶことができたことも大きいです。

――今はそうした知見をJVCAを通して若手のベンチャーキャピタリストや、他のVCにも伝えているということですね。

「新産業をつくる」という3番目のステージ

――20年前にグローバルで見ても大きな200億円のファンドが組成できたというのは驚きですが、敢えて皮肉なことを言うと、ほかのVCも含めて、その後が続かなかったようにも見えます。

仮屋薗:機関投資家の目線で見ると、日本は高齢化で人口成長もフラットですし、スタートアップによるイノベーション国家というより大企業主導の成熟国家という見方であったかと思います。

――インフラや経済が未発達で人口も増えているインドなどと比べると、そうですよね。

仮屋薗:グローバルに成功するスタートアップが日本から出てきた、ということもまだありませんでした。そういう意味で、まだまだ日本という国自体がリスクマネーので観点で投資対象だと世界の機関投資家から思われていなかった、ということだと思います。

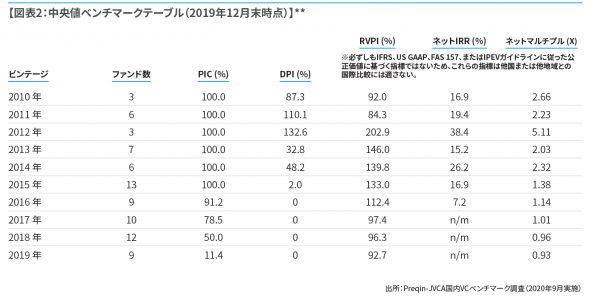

でも、そうではない。日本へのVC投資も十分にリターンが出るんだということを立証するために、例えば最近JVCAで取りまとめて出したのが日本のVCファンドのパフォーマンスベンチマークです。

――VCがどのくらいリターンを生んでいるかを示す指標ですよね。2020年6月に最初のレポートが出て、続く12月に第2回調査として2019年版が出ました。ただ、これまでにもVCのリターンを示す統計自体はいくつかあったのでは?

仮屋薗:おっしゃる通りです。ただ、これまでにあったものはCVCや政府系ファンドなどを含むもので、機関投資家の投資対象となるファンドに限定したものではありませんでした。

同じVCファンドへ出資する投資家であっても、戦略投資をする事業会社などは純粋なリターンだけでなく、市場トレンドのキャッチアップやM&Aの布石、事業シナジーを念頭に置いている場合があるので、そこを切り分けた純投資目的のアセットクラスで見たときのリターンを初めて数字でまとめた、ということです。よりカバレッジの上がった2本目のレポートでは39社、101ファンドのデータが含まれいます。

機関投資家の資金運用先として見たとき、VCファンドへの出資は「オルタナティブ投資」と言われる分類になります。伝統的な投資先金融商品である債券や株式などに対する他の選択肢という意味で、未公開株を扱うプライベートエクイティーやベンチャーキャピタルも、オルタナティブ投資に分類されます。そのオルタナティブ投資の国際的なデータ提供会社であるPrequin社と共同で、日本国内のVCファンドのパフォーマンスをまとめたのが今回のデータです。

――純投資として大きな資金を運用している機関投資家向けに必要となるインデックスの整備ができつつあるということですね。実際に運用成績を見ると2010年代の日本のVCファンドはパフォーマンスがいいですよね。

仮屋薗:2010年から2014年ビンテージのネットマルチプルの中央値は全て2倍を上回り、2012年ビンテージについては5倍を上回っています。ネットIRRも20%前後で、これは海外VCのベンチマークと比較しても遜色ない運用成績といえます。

JVCAでは、機関投資家からの資金を預かるために様々な取り組みをしてきています。ファンドの運用責任者であるGP(General Partner)の能力の向上ですとか、機関投資家とのコミュニケーション方法の共有、それから今回のインデックスに繋がるような動きですね。まだ発展途上と思っていますし、非常にチャレンジングですが。

――先日、インキュベイトファンドの赤浦さんにインタビューしたとき、日本の多くのVCと機関投資家をつないだのは仮屋薗さんの功績で、そのときにJVCAは第二創業したのだとも言っていました。

仮屋薗:橋渡しをしたというのはおこがましいですが、VC協会で機関投資家の皆さんとVCの皆さんで勉強会を開催したのは、1つのきっかけになったのかなと思います。当時は国内の機関投資家は海外VCには投資されていましたが、国内へは皆無でした。ただ、そろそろ国内のVCでも投資を受けられる可能性があるのではないか、ということで2015年の会長就任時に、機関投資家の方々に向けて協会の独立系VCからプレゼンし、意見交換させて頂く場を設けたのが始まりです。

――2015年頃といえば、あるVCの方にファンド組成で機関投資家回りをしたときの手応えを聞いたら、「こちらが一生懸命にピッチしていても先方は居眠りしていたりしますからね……」と寂しそうに言っていたのを思い出します。今は変わりましたが、5年前には日本のVCは機関投資家が真剣に出資を検討するアセットクラスではなかったということですよね。

日本がつくる産業とは?

――日本のVC産業の第3フェーズは何でしょうか?

仮屋薗:3つめのフェーズは、新産業をつくるということです。機関投資家の資金を得て産業を代表するような企業を生み出すこと。会社が生まれてユニコーンレベルになるまで資金のみならずしっかりと経営支援しながら、産業のリーダーとなる企業を輩出していく、ということです。

――過去40年の間にアメリカではPC、ソフトウェア、モバイル・ソーシャルというように産業の発展ごとに大きなリターンをもたらしつつVC産業が大きくなったかと思います。それに相当する日本の次の産業は?

仮屋薗:課題先進国であることを機会と捉えて取り組むことが大事だと思います。例えばヘルスケアの分野ですね。我々も現在のファンドではそちらのアロケーションを増やしています。それから、DXの観点でも日本固有のユニークな機会というのもあると思っています。この分野は、もしかしたらグローバルにフラットにはならず、各地域や国でドミナントな会社が出てくるのではないかなと思います。各国で大企業の状態も違いますからね。

――第3フェーズに必要で、いま欠けているものは?

いま日本のベンチャーエコシステムに足りていないのはM&Aです。アメリカではスタートアップのイグジットの9割がM&Aです。日本のスタートアップ投資額は年間5,000億円に近づいており、いずれIPOのリターンで吸収できる金額を超えてくると思うんです。ですので、やはりM&Aのサイクルを作っていくということが産業の継続的成長のためには欠かせません。米国では1990年代にIPOとM&Aの比率が逆転しました。そうしたイグジットの構造変化が日本でも必要です。

買収額1,000億円の「M&Aユニコーン」が出ると大きく変わる

――CVCが増えて、事業会社からスタートアップへの直接投資も増えているので、M&Aも増えていくように思えます。

仮屋薗:JVCAの会員数でもCVCが70社を超えました。コロナの影響もさほど大きくはなくて、腰を据えて投資に取り組むとおっしゃっる方が多いですね。ですので、このままスタートアップ投資を継続して、その先にM&Aがあるという姿を一緒につくっていければと思います。それが日本で継続的なイノベーションを生み出すためのラストワンマイル、最後に欠けている大きなピースではないかと考えています。

――数億から10億円くらいの小さなM&Aが増えても、VCとしてはほとんど意味のある投資回収ができないという構造的な問題がありませんか?

仮屋薗:そこの課題感はありますよね。日本ではM&Aを成長戦略とする巨大企業が不在という面は否めません。あるいは海外のGAFAのようなところが日本のスタートアップを見つけ出して高いバリュエーションで買うようになるのか。そうしたことが実現するのが重要だと思います。

2020年の今の日本の金額感で言うと1,000億円を超える「M&Aユニコーン」が出てきてもおかしくない、そんな潮目に来ているのではないでしょうか。

――2006年にGoogleがYouTubeを買収したとき、16.5億ドル(当時の為替レートで約1,980億円)という買収額は正気の沙汰ではないと言われていました。高すぎると。当時はシリコンバレーでも珍しい前のめりの買収案件でした。でも、あれから14年が経過してみたら、YouTubeは年間2兆円規模の売上となっています。YouTube単体で同じ歴史をたどったとも思えませんし、そういう意味ではGoogleは本当にM&Aがうまいということですよね。GoogleのM&AではYouTube、Android、Writely(Google Docs)、DoubleClickとたくさんM&Aに成功していますが、実際には買収数は200社以上ときわめて多く、そのほとんどは事業的には意味のある買収と言えないものです。

仮屋薗:おっしゃる通り、いま日本では買い手の能力も問われてるのかもしれません。KDDIやヤフーはスタートアップへの投資・M&Aでロールモデルとされていますが、PMI(Post Merger Integration:買収後の企業統合)に長けていて、戦略的に大型M&Aをする大企業はまだまだ少ない。このようなプレイヤーがもっと出てくれば日本のスタートアップエコシステムも大きく変わってくると思います。PMIの知見を溜めた「PMI巧者」は、今後M&Aによる成長が期待できるのではないでしょうか。

――テクノロジー・ビジネスが分かって大きな絵を描きながらお金を動かせるCFOや会社が出てくると変わりそうですよね。

仮屋薗:上場企業も含めて、そうしたCFOが必要なのかもしれませんね。日本のVC産業の3つのフェーズということでお話しましたが、大きな構図で言うと「4桁億円のM&Aを生み出す」というのを次のチャレンジにしたいですね。

――日本で「M&Aユニコーン」が出れば、とてもシンボリックですし、それが大企業へのシグナルとなってエコシステムが大きく変わりそうだなと思います。仮屋薗さん、本日はお話ありがとうございました!

Written by