標語を作るのが上手なa16zが2020年初頭に「全ての企業はFintech企業になる」と予言めいたアサーションをしたのは印象的でした。Fintech領域で投資をしているベンチャーキャピタリストのアンジェラ・ストレンジ氏は、「遠からず、ほとんどの企業が売上のかなりの部分を金融サービスから得るようになる」と言っています。金融に続き、保険も同様にAPIによる「埋込み型保険」(Embedded Insuranace)が伸び始めていて、保険が本業でない事業者が保険サービスで売上を伸ばすということが起こりつつあります。なぜ今そうした変化が起こっているのか、米国スタートアップの事例からまとめてみます。

XaaSによる金融業界の再編

背景にあるのは、XaaS(as a Service)のトレンドです。経済活動のデジタル化が進む社会では、ビジネスに必要な機能をクラウドから調達できるようになりました。企業財務や人事労務など、かつてパッケージで提供されたソフトウェアを利用するのがSaaS(Software as a Service)ですが、これと同時に進行しているのが、BaaS(Backend as a Service)やFaaS(Function as a Service)の興隆です。例えば、Zoomというビデオ会議を提供するSaaS企業も、そのソフトウェアを1枚岩のように自社単体で提供するのではなく、Agora.aiという音声・動画通信のインフラ企業が提供する機能を自社サービスの裏側で呼び出しています。垂直統合で必要なもの全て提供するのではなく、BaaSを利用する。そんな分業が発達してきています。テレフォニー系の機能、例えばSMSやIVR(電話の自動応答システム)を実現するためにTwilioが各種機能をAPIで提供しているのも、同じ流れの中にあります。

この流れを金融業界に当てはめたトレンドが「Embedded Finance」です。2020年1月にVISAによる$5.3bn(約5,800億円)という巨額の買収が発表されたFintechスタートアップのPlaid(米司法省が独禁法違反として提訴した結果、買収は断念)は、ユーザーの銀行アカウントに対する口座情報閲覧や振り込み、定期自動振込といった操作をAPI化して他事業者が使いやすい形にするサービスを提供しています。Plaidは既存の銀行をBaaSにしてしまうようなプラットフォームとも言えて、使いやすいUI/UXの個人向け金融サービスが多数登場しました。

下の画面は実際にPlaidの機能を呼び出すための初期化のコードですが、半日もあれば簡単な機能は実装できるといい、いかに埋め込み型金融によって、既存事業者が銀行の機能を自社サービスに手軽に埋め込めるかが分かります。ハンコをなくして金融サービスをDXをするというのは、こういうことだと思います。

Plaidのほかにも、StripeやSquareなどファイナンス関連の機能をサービスとして提供する企業が伸びています。手数料なしで分割後払いができる「BNPL」(Buy Now, Pay Later)の代表格であるAffirmも、主にオンラインのEC事業差に対して金融サービスを埋め込みで提供しています。Affirm自身の調査によれば従来の手数料がかかるクレジットカードよりもBNPLは消費者に受け入れられつつあり、2020年には米国成人の約半数がBNPLを使ったと回答していて、平均購買単価も85%向上するなどEC事業者にとっても導入メリットも大きいのが特徴です。

「延長保証 as a Service」のスタートアップも多数

金融に加えて保険業界でも「Embedded Insurance」というトレンドが進行しつつあります。もともとレンタカーを借りるときの任意保険や、国際空港での海外旅行保険など、必要な場面で必要な保険商品を売るという慣行自体はありましたが、BaaSによる保険APIプラットフォームが登場して、ユーザージャーニーの中に自然に埋め込まれた保険商品が広がりつつあります。例えばジムの入会画面で傷害保険を提供したり、家電ECサイトで延長保証を提供するといったケースです。

従来の保険会社と、保険APIプラットフォームを利用することの違いは、

- 契約締結に数か月、実装に年単位で時間がかかることもあったものが短期で提供可能に

- 大手企業でなくても保険商品の導入が容易に

- ホワイトレーベル化により、自社ブランドに自然な形で保険商品を提案可能に

といった具合です。ポイントは新世代の保険プラットフォーマーはAPI提供やノーコードツールの提供など、最新のソフトウェア企業がやるべきことをやっている点で、従来のレガシーシステムやワークフローを抱えた保険業界で実現が難しいスピードと柔軟性を打ち出していることです。また米国では金融・保険ブランドのNPSが極めて低く、UI/UXに優れるテック系企業に比べて消費者に「嫌われている」という事情もあり、ホワイトレーベル化は保険サービス提供側にも、埋め込み側にもメリットがありそうです。

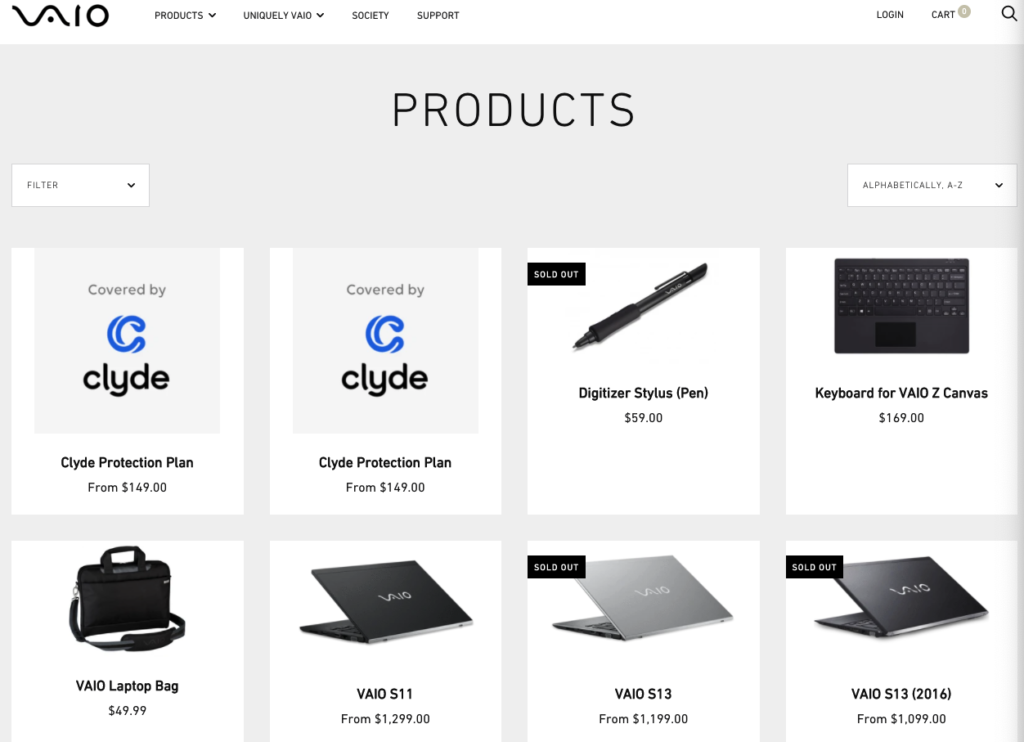

例えば、「延長保証 as a Service」というべきスタートアップだけでも、MulberryやClyde、bsurance、Tintなどが出てきています。米国のVAIOの販売ページを見ると、ラップトップとともにClydeによる損害保険が購入できるようになっています。

導入のスピード感については、例えばbsuranceはAPI設計から苦情処理の業務プロセスの設計まで8週間で完了すると喧伝しています。

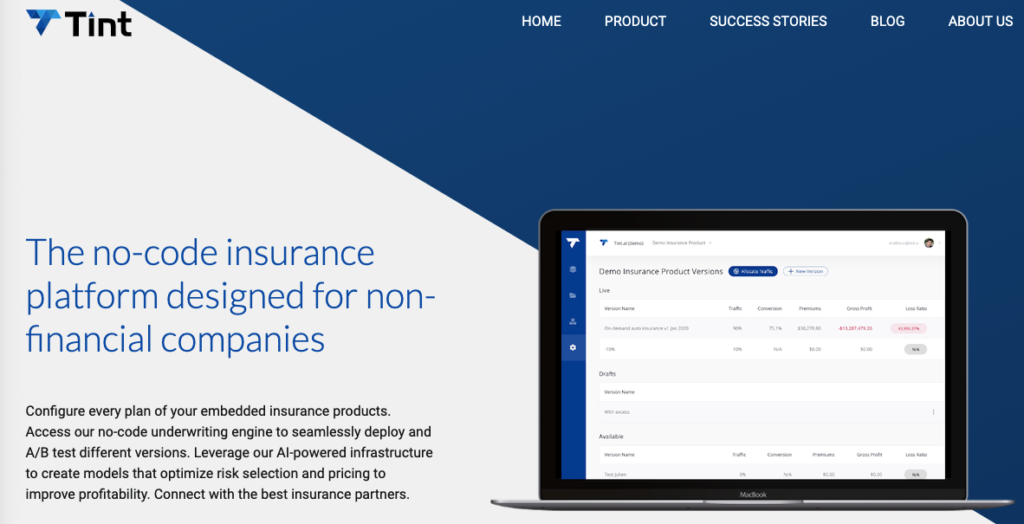

Tintは保険商品の設計を事業者側が手軽にできるようにAIベースのモデル設計機能やノーコードツールを提供していたりするほか、パラメーターの異なる保険商品をA/Bテストする機能もあり、保険市場をソフトウェアで再定義すると、どうなるのかという未来が見えるような取り組みをしています。

ユーザーデータを持つ企業が保険を提供する価値

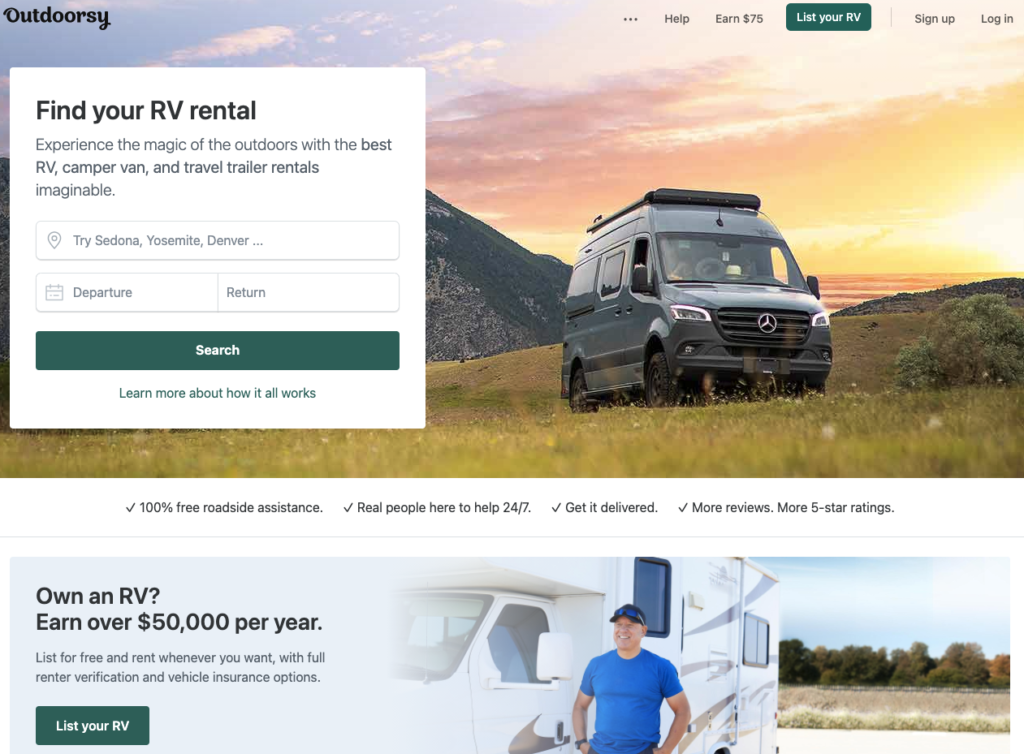

Tintの利用企業であるOutdoorsyは個人間でキャンピングカー(RV)の貸し借りができるマーケットプレイスを提供していますが、リスク評価の部分をAPI経由でTintにアウトソースしています。Outdoorsyが持っているユーザー情報、過去のトランザクションや問い合わせなどのデータをTint側で機会学習することで、収益性を改善したと言います。リスクの高いトランザクションを検知することで、4%の取引を中断させ、そのことで保険請求の件数を25%削減したと言います。

TintとOutdoorsyの提携で分かるように、保険商品の開発や提供を実ユーザーとの接点を多数持っている企業側に寄せることで、より大きな価値を生むのは明らかです。Teslaは自社でリスクモデル設計をすることで、既存保険会社と比べて20〜30%も安くTesla購入者に自社の保険商品を提供しています。同様にデバイスやユーザーのデータがリアルタイムに詳細に取れる時代になっていくにつれて、ますます埋込み型の金融や保険が価値を持つようになるでしょう。Shopifyは「Shopify Capital」というサービス名でSMB向けに融資サービスを提供しているほか、賠償責任保険や在庫保険を販売しています。冒頭で、ほとんどの企業が売上のかなりの部分を金融サービスから得るようになるという予言めいた言葉通りです。

Googleはクラウドを利用する事業者に対して情報漏えいやサイバー攻撃に対する保険をMunich REとAllianzと開発していくと2021年3月に発表しています。大手同士の提携なのでAPIによる埋め込み型保険とは文脈が違いますが、これもエンドユーザーに近い側の事業者が知見やデータを持っていて、デジタル時代には保険がユーザー接点を持つ事業者側に埋め込まれて行くトレンドの中で出てきた動きと言えそうです。

Written by