先週から世界中のテック業界のセンチメントに明らかな変化が起こりました。テック株がまず軒並み下落しました。資金調達よりもレイオフなどのニュースが増え、ツイッターでは業界のオピニオンリーダーたちが「テックブームは終わった」などと断言しました。中でも目立ったのがBenchmarkのBill Gurley氏で、以下のようにつぶやいています。

「今の世代の起業家やテック投資家のバリュエーションの相場観は、13年間にもおよぶ素晴らしいブルマーケットの後半にかけて形成されたものです。それを「アンラーン」するのは、多くの人にとってつらく、驚くことばかりで、不安になるかもしれません。受け入れられない人もおそらく出てくるでしょう」

私自身も、まさにその大変恵まれたブルマーケットの中で価値観を培ってきた世代の1人です。また皮肉にも、社会人になる少し前にはサブプライム住宅ローン危機(リーマンショック)も経験しています。大学2年生になる前の夏休み、私はアメリカの連邦預金保険公社(Federal Deposit Insurance Corporation)のインターンに参加していました。銀行が破綻した際の保険を提供するアメリカ合衆国政府の公社なのですが、例年通りの夏なら、特に忙しくないインターン先だったはずです。しかし、偶然にも私がいたのは2008年の夏で、株価が大暴落し、銀行が次々と破綻していく恐慌の最中にありました。毎週のように新たなニュースが飛び込み、典型的な行政機関だったはずが、まるでウォール・ストリートの立会場のように姿を変えていました。私もまだ若く経験不足であったため、状況を完全には理解できていませんでしたが、当時の雰囲気だけは覚えています。深刻でした。

そして今、しばらくぶりに同じ空気を感じています。インフレが進み、金利が上昇し、サプライチェーンの混乱が未だ解消されず、ウクライナ問題が激化する危険性を抱えるなど問題が積み重なり、状況は確かに悪化しています。

スタートアップにとって特に影響が大きいのが、テック株が下方調整局面に入ることによるエコシステムへの直接的な打撃です。少し前まで未上場市場の投資ラウンドの大型化やバリュエーションの高騰を牽引していた海外クロスオーバーファンドの勢いは、上場市場のセルオフからの痛手が癒えぬまま終わろうとしています。クロスオーバーファンドで最も有名なTiger Globalも、今年は44%の減益になると噂されています。私自身が各方面から聞いている話でも、以前は日本のスタートアップに注目していた投資家の多くが、乗り気でなくなり、少なくとも以前より重点を置かなくなってきているそうです。これは日本のスタートアップのポテンシャルに問題があるというよりは、投資家たちが自らの損失への対処に忙しいことがより大きな原因と思われます。

この状況は、日本のスタートアップにどのような影響を及ぼすでしょうか。まず良いニュースは、国内のVCも以前より大型のファンドを組成できるようになってきているので、国内でもある程度の資金源を確保できるという点です。悪いニュースは、おそらく今後はバリュエーションが全体的に下がり、特により進んだラウンドほど影響を受ける可能性が高いことです。ベンチマークとなる上場株のマルチプル(倍率)が低下しているからです。

おおまかな傾向として、ブルマーケットでは上位10%程度のスタートアップが資金調達に成功します。一方で、ベアマーケットでは、それが5%くらいに狭まります。要するに、上位5%の企業は、より控えめな条件にせざるを得ないことはあっても、市場サイクルのどの時点でも資金調達できるのです。好景気のときだったら、上位5%のSaaS企業ならARR(年間経常収益)の40倍以上のバリュエーションが付けられたかもしれません。今は、成長率やチーム、マーケットなどにもよりますが、おそらく10〜30倍くらいでしょう。

言いかえれば、限られた資金プールを巡って、全てのスタートアップが自分たちは上位5%だと主張して争っている状況だということです。上位5%の目安として、例えばディープテック系以外の企業で年間収益が1〜10億円程度であれば、ほとんどの場合は前年比3倍以上の成長率を達成しないといけません。誤解のないように言うと、そのレベルの高成長や、上位5%としての評価がなければ資金調達できないという意味ではありません。それくらいの条件を達成できる企業なら、おおよそいかなる環境であっても調達できるということです。

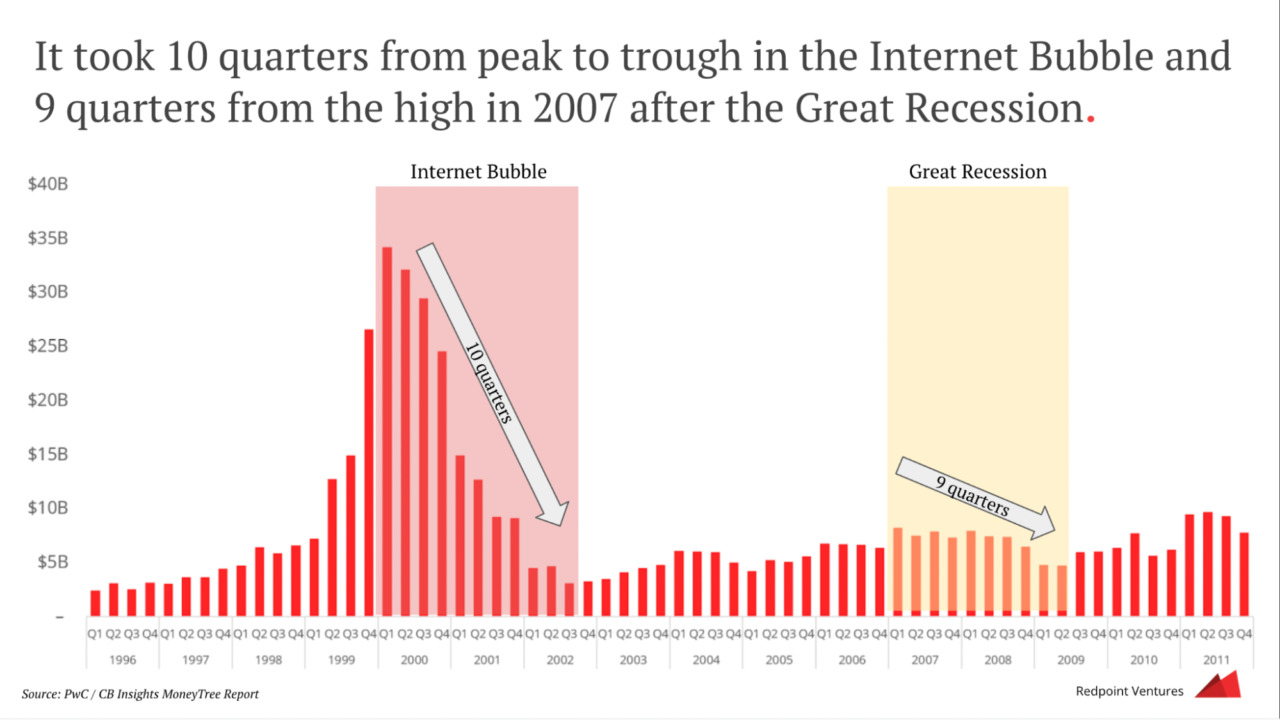

ここから本格的な景気後退に突入するのか、ただのフェイントに過ぎないのか、予想することは不可能です。しかし、もし景気後退なのであれば、企業は十分に備えておくべきでしょう。過去2回の景気後退はそれぞれおよそ10四半期、つまり2年半ほど続きました。それくらいの長さの期間を耐え抜くには、起業家たちも「資金調達しないといけないときに、する」から「資金調達できるときに、する」へマインドセットを変える必要があります。バランスシートの強化が重要です。

暗い印象の記事になりましたが、個人的には長期的展望についてまだポジティブに考えています。まず、ドットコム・ブームのときと違い、多くのテック企業が実質的な増収を確保できています。バリュエーションがなす術もなく悪化しているとは言え、以前のような机上の空論の「ベイパーウェア」ばかりではないのです。また、日本では米国のように天文学的な水準までバリュエーションが吊り上がることがなかったと思われる点も好材料です。過去にいくつものトップ企業が景気後退時に生まれていることも忘れてはいけません。米国ではDropboxやAirbnb、Uber、日本ではビズリーチ(ビジョナル)やUzabase、ラクスル、メドレーなどをはじめとした多くの企業が2007年から2009年の間に生まれています。要するに環境に合わせてより規律ある戦略を実行し、バリュエーションに対する期待値を調整すればいいのです。優れた企業であれば、きっと逆境をバネにより強く成長できるはずです。

Written by