Coral Capitalは、創業パートナーの澤山陽平によるシードファイナンス勉強会「#CoralSchool」を毎月開催しています。勉強会の内容は動画で全4回にわけて配信中ですが、時間がない人のために各回3分x5本で読める形で内容をお伝えします。最終回である第5回のテーマは「投資契約書&J-KISSコンバーティブルの仕組み(後編)」です。

【シリーズ目次】

第1回:ベンチャーキャピタルとは

第2回:株式による資金調達の仕組み

第3回:EXITの際の利益分配の仕組み

第4回:投資契約書&J-KISS(コンバーティブル)の仕組み(前編)

第5回:投資契約書&J-KISS(コンバーティブル)の仕組み(後編)※本記事

前編ではJ-KISS誕生の背景から、J-KISSの概要までを説明しました。後編はJ-KISSを株式に変えるときのルールについて詳しく紹介します。

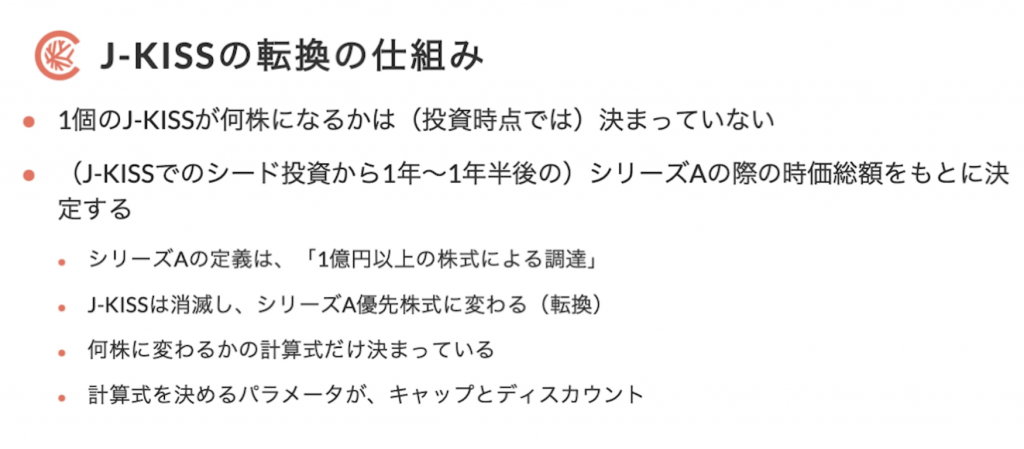

J-KISSは何株になるの?→計算式だけが決まっています

投資時点で1個のJ-KISSが何株になるかは決まっていません。株数はシリーズA(1億円以上の資金調達)の際の時価総額をもとに決定します。

ただし、何株に変わるかが何も決まっていないと投資家も困るので、計算式だけは決まっています。

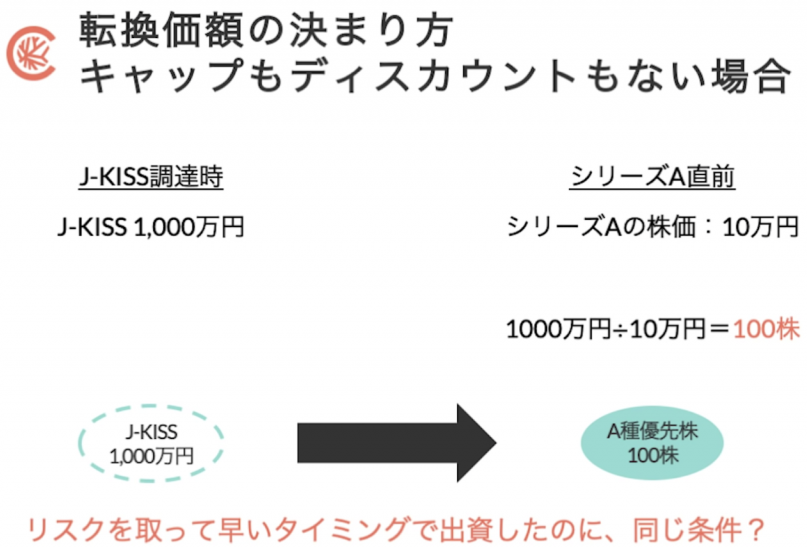

J-KISSの転換価額の決め方(条件が何もない場合)

J-KISSの転換価額の決め方には、「キャップ」や「ディスカウント」などいくつかの条件があります。まずは条件が何もない場合に、J-KISSで1,000万円を出資してもらったスタートアップを例にして説明します。

このスタートアップは、シリーズAで株価が10万円に決まりました。この株価をそのまま転換価額に使うことにすると、J-KISSの金額(1,000万円)を株価(10万円)で割ると100株なので、投資家はA種優先株を100株をもらえるのです。

ただ、投資家からしてみると、リスクを取って早いタイミングで出資したのに、シリーズAのタイミングで投資する人と同じ条件なのは納得できません。

そこで作り出されたのが「ディスカウント」というルールです。

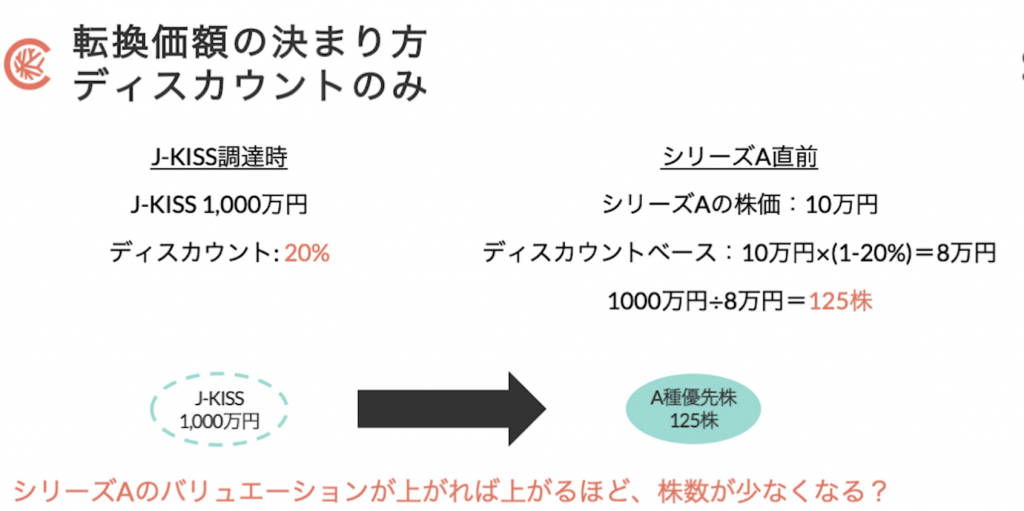

J-KISSの価額の決め方(ディスカウントのみの場合)

ディスカウントはその名の通り、「20%」という条件が設定されている場合、シリーズAの株価が10万円であれば、20%引きの8万円で株を買えるのです。

J-KISSの金額(1,000万円)をディスカウント後の株価(8万円)で割ると125株なので、投資家がもらえるA種優先株は125株。早いタイミングでリスクを取って投資したので、株をちょっと多くもらえるということです。

ただ、ここにもう一つ落とし穴があります。シリーズAの株価が上がるほど、シードで投資した人の株数が減ってしまうのです。

もしも株価が100万円だったとしたら、20%引きの80万円で株を買えますが、もらえる株は12.5株になってしまいます。

つまり、J-KISSの投資家からすると、投資先がうまくいくほど持分が減ってしまうので、素直に応援できなくなってしまうかもしれません。そこで追加されたのが「キャップ」(天井)というルールです。

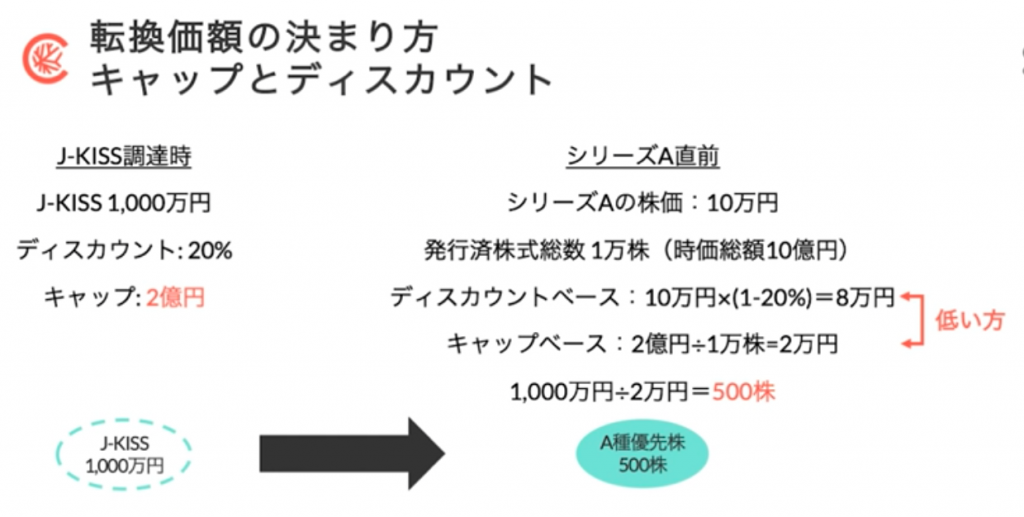

J-KISSの価額の決め方(キャップとディスカウントの場合)

キャップというのは、評価額の上限のことです。

ここでは、シリーズA直前で発行済み株式数が1万株、株価が10万円(プレ時価総額10億円)のスタートアップを例に考えてみましょう。

先ほどと同じ「20%」というディスカウントで計算した場合、株価(10万円)の20%引きの8万円で株を買えることになります。

一方、「キャップ2億円」という条件では、「評価額の上限(2億円)÷ 発行済株式数(1万株)」という計算で、2万円で株を買えることになります。

投資家は、ディスカウントとキャップを比べて低い方を選べます。今回のケースでは、キャップが付いていたおかげで500株をもらえることになるのです。

おさらいすると、J-KISSにはディスカウントとキャップという条件があり、シリーズAの株価が決まれば、J-KISSが何株になるかが自動的に決まるのです。

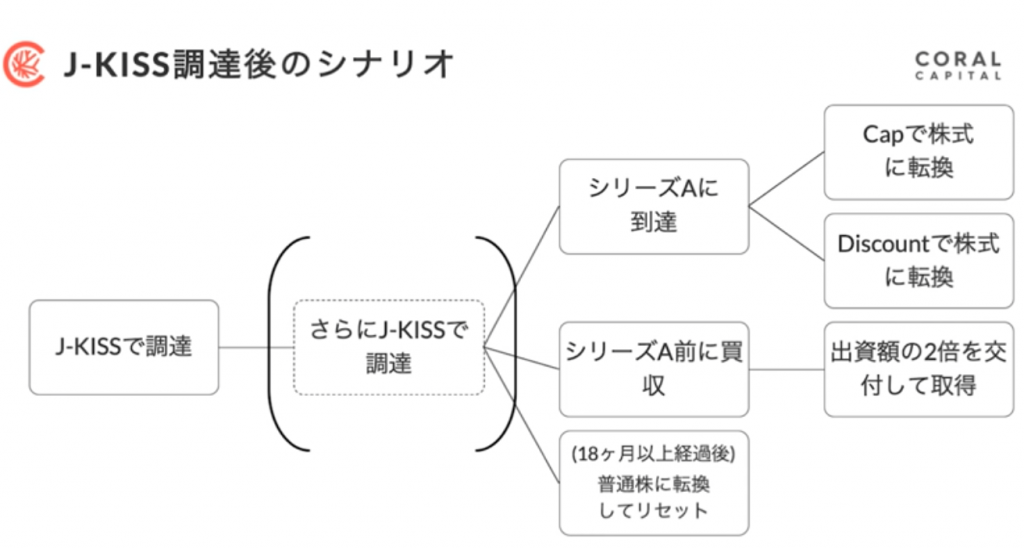

J-KISS調達後のシナリオ

J-KISSで資金調達したスタートアップは、その後もJ-KISSで数回調達することもあります。そしてシリーズAのタイミングで、キャップかディスカウントで株式に変換します。

シリーズAに到達する前に買収された場合は、投資家には出資額の2倍を返してもらう仕組みになっています。

なぜ2倍なのでしょうか? それは例えば、出資先のスタートアップが3億円で買収された際に、株数の比率で創業者には2億数千万円が入る一方で、投資家は出したお金がそのまま返ってくるようだと、お互いフェアではないからです。

あとは、投資先が買収もされずにゾンビ企業になってしまうケースもあるかもしれません。J-KISSはあくまで「シリーズAまでのつなぎ」なので、18か月たったらキャップの条件でいったん普通株に転換できるようになっていたりします。

以上が、J-KISSで投資した後のシナリオです。

もっと学びたい人へ

これまでの授業は、シードファイナンスの理解を深めるために、かなり簡素化した内容になっています。

もっと学びたいという人は、磯崎哲也さんの「起業のファイナンス」や、J-KISSを作ってくれた増島雅和さんの「Startup Innovators」というブログがおすすめです。

あと手前味噌ながら、Coral Capitalのブログでも細かい情報がいろいろとあるので、よかったら覗いてみてください。

Written by