スタートアップがピッチ大会で勝つことは成功に寄与するでしょうか? Coral Insightsでは2011年にまでさかのぼり、過去10年に渡って主要な4つの国内スタートアップイベントに登壇した約400社のその後について、分かる限りで、ぜんぶ調べました。

調査したのは以下の4つのイベントです。

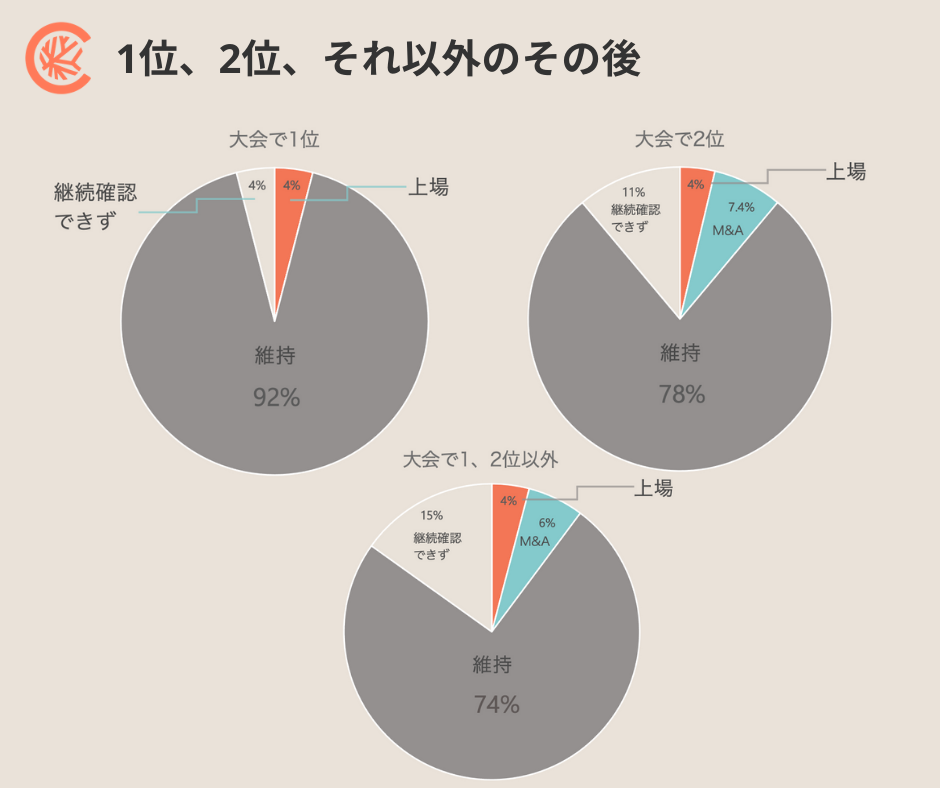

優勝チームは事業継続率が高く、調達額も平均2倍以上

まず今回の調査で得られた最も重要と思われる結論を書きます。それは国内主要ピッチ大会で優勝・準優勝したチームを調べてみると、上場やM&Aのイグジットという成功に至ったスタートアップの比率は、その他の登壇企業と大きく変わらなかった、というものです。

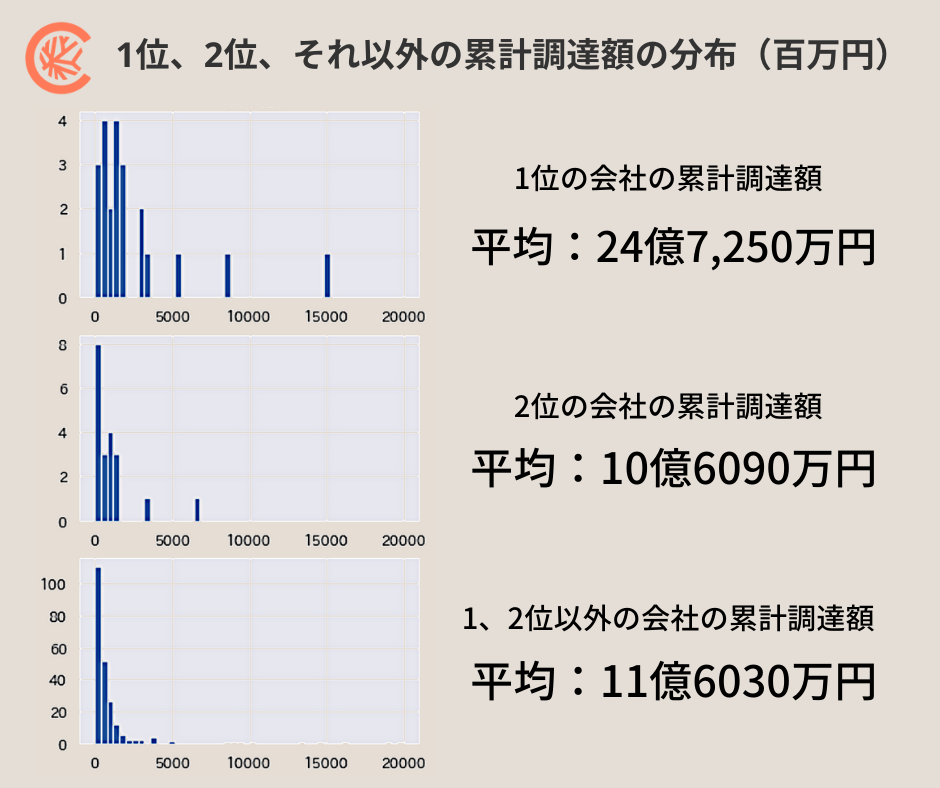

ただし、上の図から分かることは、優勝チームが事業継続をしている比率が明らかに高いことと、その後の資金調達額も、その他の登壇企業に比べて2倍程度と多いことです。具体的な社名で見てみると、

- SmartHR(TechCrunch Tokyo 2015優勝、IVS 2016優勝、B Dash Camp 2016優勝)、累計調達額は約82億円

- クラスター(IVS LAUNCHPAD 2017優勝)、累計調達額は約14.8億円

- KAKEHASHI(B Dash Camp 2018優勝)、累計調達額は約55億円

- RevComm(TechCrunch Tokyo 2019優勝、B Dash Camp 2019優勝)、累計調達額は約15億円

のように、その後も大型資金調達を続けて上場を目指しているとも読み取れます。調査対象期間は10年ですが、多くのスタートアップが登壇時にはプロダクトローンチの前後であるため、大きく成功するポテンシャルを持つところが、まだレイターステージで業績を伸ばしているということがグラフに現れていると言えそうです。5年後、10年後に同じ調査をすれば、優勝チームの成功率や時価総額が有意に高いとハッキリしたことが分かるかもしれません。

スタートアップがピッチ大会に登壇するのは知名度向上には有用です。登壇のメリット・デメリットについては、以前Coral CapitalのJamesが書いていますが、資金調達や顧客獲得、ビジネス開発に加えて、採用や広報面でもメリットは小さくありません。

特に優勝の場合、その翌日から問い合わせや応募が増えたり、投資家たちの見る目が変わり、バリュエーションが上がるということも実際にあると思います。ただ、今回調査したデータから見えてきたのは相関関係です。優勝したから成功確率が上がったかどうかまではデータからは分かりません。

ピッチ大会で勝てなくても上場したスタートアップは多い

逆に今回調査した約400社(正確には396社。複数大会に登壇している企業を重複カウントすると約500社)で見たときに重要と思われる知見は、

ピッチ大会で上位入賞していないスタートアップが数多く上場している。

ということです。以下は、そんなスタートアップの例です。

M&Aも少なくありません。

ピッチ大会の勝敗は同時に登壇している他の企業によっても変わります。例えば、今や時価総額6,000億円もうかがうB向けSaaSスタートアップの大成功事例であるクラウド会計のfreeeは2012年のTechCrunch Tokyoでは入賞していません。このときの優勝は次世代型車いす「WHILL」でした。いずれも素晴らしいスタートアップですが、メディア主催のピッチ大会では、より幅広い層に説明不要でアピールするものが選ばれやすい傾向がある、という事情もあります。

IVSやB Dash Campは主催者がVCであるため、より投資家視点が強くなる傾向にあります。では、今回調査した4つの大会で、大会ごとに登壇企業のイグジットの確率に違いがあるでしょうか。これもデータで見てみましたが、ピッチ大会の継続年数が大きく異なることから比較が難しく、大きな差があるかどうかまでは分かりませんでした。

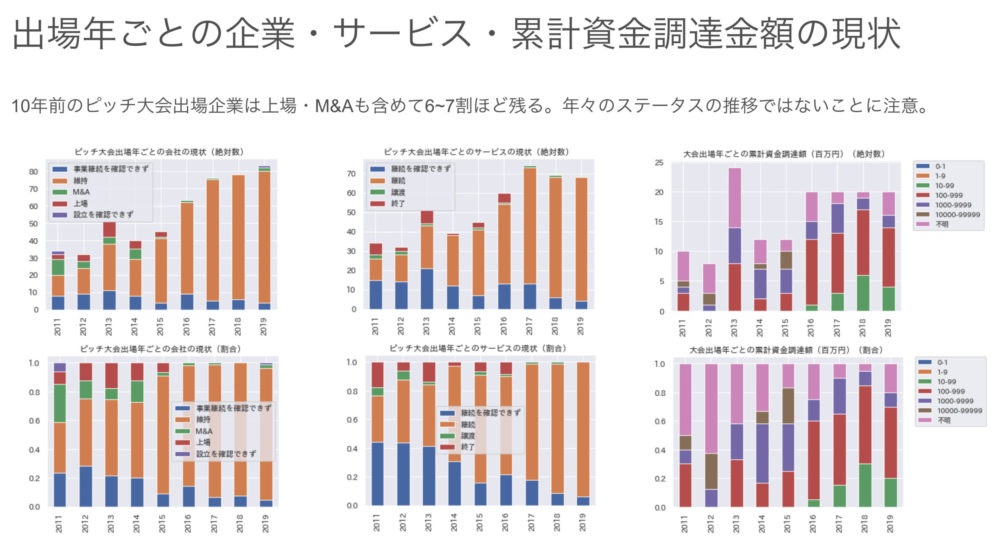

2013年登壇のスタートアップはイグジットが多い

さて、次に約400社の「その後」を見ていて気が付いたのは2013年に登壇したスタートアップの上場とM&Aが多いということです。前後の年と比較しても多くなっています。

2013年登壇のスタートアップでイグジットした企業は、具体的には以下の5社です。

- マネーフォワード(上場)

- カブク(M&A)

- ビザスク(上場)

- Loco Partners(M&A)

- KAIZEN Platform(上場)

日本ベンチャーキャピタル協会のファンドパフォーマンスの集計を見てみると2012年のビンテージ(2012年に出資した案件)で、マルチプル(投資に対するリターンの倍率)が5.11倍ときわめて高い水準になっていることが分かります。

マクロ環境の変化がスタートアップの成功率に影響を与えていて、それがビンテージ年ごとにマルチプルが上下するというのがベンチャー投資の一般論です。上記企業が当てはまるかどうは議論があるところだと思いますが、2012年〜2013年といえばPCからモバイルへの移行・普及、SaaS市場の立ち上がりなどが思い当たります。

明確にサービス終了を宣言する企業は成功率が高い?

今回の調査でいちばん知りたかったのは「ピッチ大会の順位に意味があるのか?」ということと、「成功したスタートアップは、ピッチ大会でも評価されているのか?」という2点でした。それぞれに対する答えは、優勝チームと資金調達の累計額には相関があるということと、ピッチ大会で評価されなくても、成功しているスタートアップは多数あるということでした。

これを読んでいる方の中には「優勝したのに、その後どうにもなっていないところとか、サービス終了したところは調べないの?」と思った人もいるかもしれません。もちろん、そうした企業はあります。しかし、今回のような記事で具体例を出すことはしません。私たちのようにスタートアップ投資をするベンチャーキャピタルは、多数の失敗を許容しつつ少数の大成功を支援するということが、もともとの投資リターンのモデルです。主要なピッチ大会に登壇できるほどのスタートアップで、その後シャットダウンしたところには「ナイストライでしたね」という言葉だけを送りたいと思いますし、そうした文化が広く根づいてほしいと願っています。

最後にもう1つ、今回の調査にあたって膨大なデータを集めてくれた協力者の江口さんの観察として「対外的に明確にサービスの終了を宣言しているスタートアップ企業の成功率が高いように見える」ということも付け加えておきます。これはピボットによる成功を思わせる話です。日本のスタートアップは、会社や事業、サービスをあまり清算や閉鎖したりしませんし、対外的に目立つ形でアナウンスすることも多くありません。しかし、一定期間の挑戦の後に「これはうまく行ってない。これ以上やっても無理だ」と見切りをつける撤退ラインを明確にもってチャレンジするという姿勢も大切なのではないかと思わされる観察だと思います。

( 訂正:初出時、Misocaの登壇イベントがTechCrunch Tokyo 2012となっていましたが、正しくはTechCrunch Tokyo 2011でした。またカブクの売却先社名に誤りがありました。訂正し、関係者にお詫び申し上げます)

Written by