資金調達のためにVCと面談するスタートアップ起業家の方々と話をしていて、誤解があるなとときどき感じることに、M&Aに対する温度感の違いがあります。投資の成否という観点だけで言えば、M&Aを成功だと考えるVCは多くないと思います。一方、創業者から見れば、ほとんどのM&Aは金銭的リターンの面では成功です。M&Aの規模や創業者のシェアによって違いますが、小さくても数千万円、大きければ10億円程度の個人資産が築けるのですから成功です。

しかし、VCの投資・リターンのモデルを解説したこちらの記事でCoral Capital創業パートナーの澤山が解説しているとおり、「100倍以上に成長する可能性がある会社だけが、(シードステージで)VCから投資を受けられるし、そうした会社だけが出資を受けるべき」という前提がVC側にはあります。

Coral Capitalが出資するシードステージのスタートアップはバリュエーションが数億円であることが大半です。仮に投資実行時のバリュエーションが3億円だとしたら、最低300億円規模のエグジットを想定しているということになります。もしこれが10億円でのM&Aのイグジットとなると、VCの投資モデルではファンドのリターンに影響しない、極論するとプラスにもマイナスにもならないディールとなります。数千万円の投資が1億円になれば、一般的な感覚では成功かもしれませんが、100億円のファンドを10年かけて運用し、それを3〜5倍の300〜500億円にする前提で投資しているVCにとっては、最終的なファンドのパフォーマンスには大きく影響しない話となるのです。機会コストや実務コストなどを考えると、10億円のM&Aはマイナスに感じられるディールですらあります。

VCから出資を受ける創業者とVCの経済的インセンティブは、基本的に一致しています。会社が成長すればするほど、ともにリターンが得られます。ただ、上に書いたようにイグジットのタイミングと規模によっては一致しないことがあります。

資金調達中の起業家に方の中に「もし上場する規模にならなくても自分たちの会社をM&Aする既存企業はいくつも思いつきます」ということをポジティブな情報として口にされる方がいます。しかし、これは誤解から出てきている言葉だと思います。10億円のM&Aなら御の字だと考えているとしたら、それはVCにとっては明確な黄色信号なのです。

思いのほか早期にM&Aの機会が訪れて、創業者の方が売却したいという意思決定をするとき、Coral Capitalは全力でそのディールを支援しますし、おめでとうの言葉を贈ります。私たちがミッション&バリューに「スタートアップ・ファースト」と掲げているのは、まさにこうしたときの判断の基準を見失わないためです。しかし一方、出資時にスモールイグジットの想定が強すぎる場合には、出資の意思決定に至らないことがあります。投資判断の基準として「ヒットではなくホームランを狙ってスイングしていること」と書かせていただいているのには、こうした背景があります。

それでもスモールイグジットは日本で増えたほうがいい

最近、スタートアップ界隈では時価総額が数十億円規模という上場も含めたスモールイグジットがかっこ悪いことのように見られる風潮があるように感じています。それは日本のスタートアップエコシステムの発展段階を考えると順当かもしれません。多くの失敗を許容し、ユニコーンを目指して社会的インパクトをつくっていくという視点からすれば、ホームランを狙っている人たち、そして実際にホームランを放った人たちが、より注目を集めていくフェーズなのだと思います。スモールIPOには上場後に機関投資家からの資金が集まらず(時価総額の小さな銘柄には投資をしない)、株価のボラティリティーが高くなったり、長期的な視点での経営が難しくなり、パフォーマンスが低迷するという指摘もあります。

それでもスモールイグジットは、もっと数が増えたほうがいいし、それを成功として称賛したほうがいいと思います。そう考える理由が2つあります。

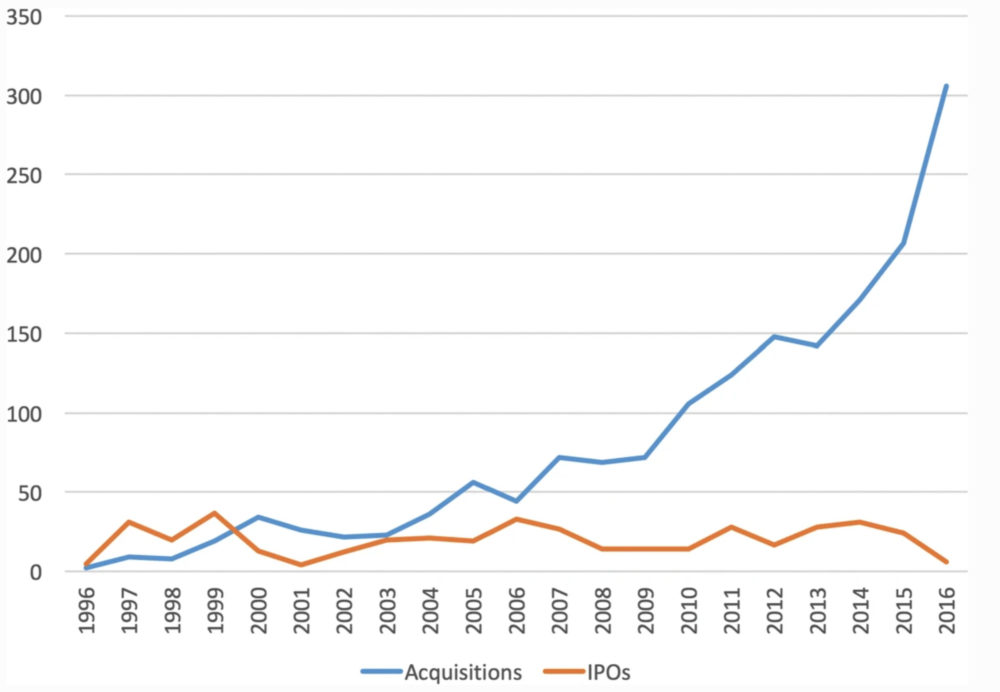

1つは、M&Aの活性化は日本のスタートアップエコシステムに必須だからです。イグジットの選択肢として米国では2000年頃にIPOとM&Aの件数が逆転し、それがエコシステムを支えています。これはM&Aの規模も量も増えた結果です。日本のスタートアップエコシステムでも1,000億円規模のM&Aが出たり、数百億円規模のM&AでPMIが成功する事例が増えてくれば、風向きも変わってくるのではないでしょうか。そのためにはM&Aの数自体も増えていくフェーズがあるはずです。下の図はそうしたエコシステム発展に関する研究論文に掲載されているニューヨークにおけるスタートアップのイグジット件数の推移です。

Source: A maturity model for software startup ecosystems, Daniel Cukier & Fabio Kon, 2018

M&Aには伸び悩むスタートアップの救済措置的な「アクハイアー」(買収を意味するacquireと採用を意味するhireをかけ合わせた造語)と呼ばれるものもあります。事業を買うというよりも、人材をまとめて採用するニュアンスで少額の買収をするというケースです。これも個別にみれば大成功とは言えませんが、買う側、買われる側の双方にメリットがあり、エコシステムとしては極めて重要なM&Aのあり方だと思います。

2つめの理由は、事業や会社の売却による起業家の経験値の蓄積には大きな意味があるからです。日本でもテック系の連続起業家が増え、何度もスタートアップを立ち上げる人が増えています。Coral Capitalの出資先でもファミトラの三橋克仁さん(マナボ創業者)や、LBVの伊藤翼さん(Regulus Technologiesの創業者)、カンカクの松本龍祐さん(コミュニティファクトリー創業者)などはM&Aによるイグジット経験者です。「2周目」などと言いますが、2周目、3周目の起業家の方々は、事業や組織が立ち上がるときの勘所や落とし穴を自分ごととして理解しているため成功率は高いと考えられます。そうしたイグジット経験者が増えていくこと自体がエコシステム全体に重要であるという点もありますが、それよりも2周目にはホームランを狙うマインドセットになることが多い点が重要ではないかと思います。スモールイグジットであっても会社員の生涯所得を超えるような個人資産ができれば、ダウンサイドリスクもほとんどありません。実際、2周目でより大きなチャレンジをする起業家が多いように思います。以前、「成功したスタートアップ創業者の平均年齢は45歳」という記事で、創業後5年の成長率でトップ0.1%に入った米国のスタートアップの創業者たちの創業時平均年齢は45歳だったというデータを紹介しましたが、スモールであってもイグジットを果たした20代や30代が日本でも増えているのだとしたら、彼女・彼らが2周目や3周目に入るとき、より大きなインパクトを生み出す可能性が高いのではないかと考えられれますから、これは本当に良い傾向だと思います。

Written by