本記事はTemma Abe氏による寄稿です。Abe氏は東京大学経済学部を卒業後に新卒で三菱商事に入社。2016年からのアクセンチュア勤務を経て、2019年からは米国西海岸に在住し、UC BerkeleyのMBAプログラムを経て、シリコンバレーで勤務しています。現地テック業界で流行のニュースレターやポッドキャストを数多く購読しており、そこから得られる情報やインサイトを日本語で発信する活動をされています。

中小企業向け経理ソフト大手のIntuitが、メールマーケティングのMailchimpを$12B(約1兆3,400億円)で買収するというニュースが、先月報道されました。特にアメリカのスタートアップ界隈で話題になったのは、「ブートストラップ」企業としておそらく市場最高額でのイグジットを果たしたという点です。

スタートアップにおけるブートストラップ

日本においても、エンジニアやスタートアップ業界の皆さまにはすでに広まっている言葉かもしれませんが、ブートストラップとはブーツの靴紐を1段ずつ上げて結んでいくイメージから「立ち上げ」を意味します。特に外部の助けを借りずに自助努力で立ち上げることで、スタートアップの世界では、VCなどから資金調達をしないで、自己資金とそこから生まれるキャッシュフローだけで事業立ち上げをしていくことを指します。

Mailchimpは、ドットコムバブル直後あたりに創業され、かつアトランタに所在していたので、VCとの接点が少なかったという背景があるのかもしれません。以前の記事でも紹介したCalendlyというユニコーン企業も、アトランタを本拠地として外部資金にほぼ依存せずに黒字化を実現していました。これらの事例は、VCのエコシステムが身近になくとも巨大スタートアップを築き得る、ということを示す好例かもしれません。過去にCoral Insightsに掲載した以下の記事も参考にしてください。

ブートストラップ企業によるイグジット

ブートストラップ企業のイグジットでは、今年初めにUiPathの創業者が発行済み株式数の30%を保有している状態でIPOしたことも、話題になっていました。約$30B(約3.3兆円)での上場だったので、創業者一人で$9B(約1兆円)の価値を手にしたことになります。

ただし、Mailchimpの場合はさらにすごく、なんと、創業者(2人)が100%の発行済み株式数を保有していたとのことです。つまり、買収金額の$12B(約1兆3,400億円)がそのまま創業者のものになるということです。

$12Bという金額をまた別の事例と比較すると、世界トップ5に入るデカコーンであり、自らの保有資産の大部分を寄付すると公言して話題になったCanvaの創業者の保有株式価額と同等です。ただし、Mailchimpの買収価額$12Bに対して、Canvaの直近のバリュエーションは$40Bと3倍以上になるので、ブートストラップが創業者の持分価値に与えるインパクトの大きさが分かります。

ブートストラップのトレードオフ

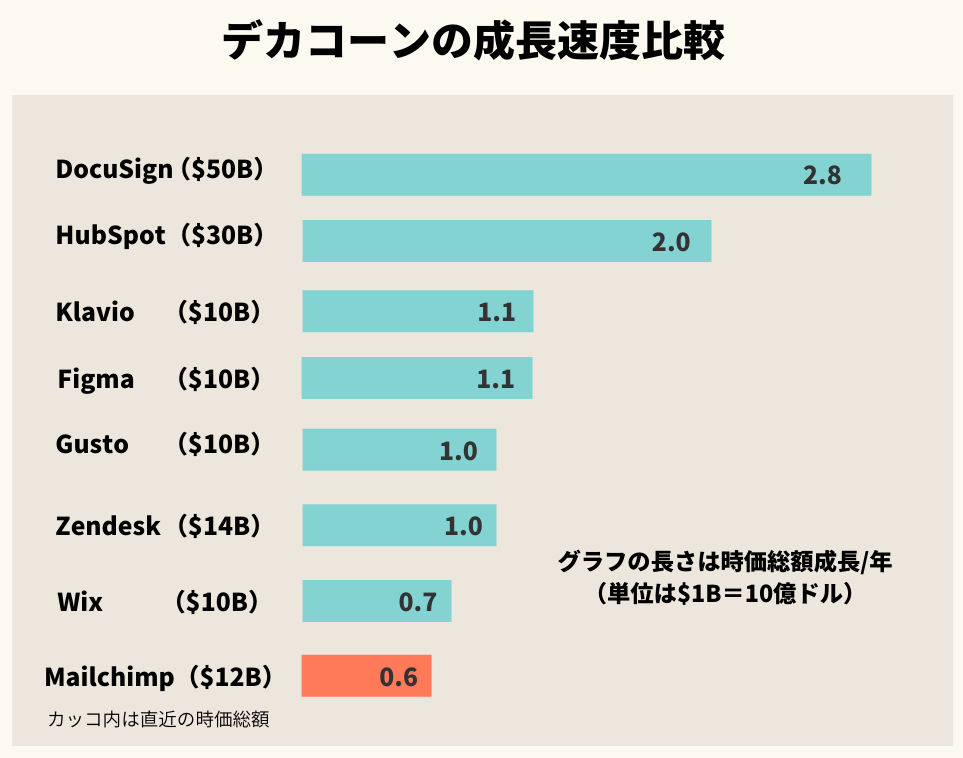

ブートストラップは持分の希薄化を抑えられるメリットはあるものの、一般的には、資金制約により成長のスピードは遅くなると考えられます。Mailchimpも未上場企業スタートアップとはいえ、実は既に創業20年の中堅企業と捉えることもできます。以下では、Mailchimpに比較的近いサービス(B2B SaaS、SMB向け、マーケティングツールなど)を提供しているデカコーンと、時価総額の成長スピードを比較してみます。

上記をデータを見ると、やはり成長のスピードは遅かったように見えます。VCの資金を早期に注入していれば、より早い成長を実現し、より大きなリターンを短期間でステークホルダーにもたらしていた可能性もあります。それは、若干のミッションの変更などを伴っていたかもしれませんが、Intuitに買収されるよりは小さい変化だったはずです。

創業者以外の社員の取り扱い

さて、Mailchimpの創業者にとっては大成功といって間違いない今回のディールですが、社員にとってはどうだったのでしょうか。一般的なスタートアップにおいては、いくつかの資金調達ラウンド毎に、社員向けに一定の株式や株式を後に安く買う権利であるストックオプションが割り当てられます。当然ながら創業者ほどではないにせよ、従業員はIPOやM&Aなどのイグジットの際に、その持分を売却することで大きなリターンを得られます。大手テック企業などに比べるとベースの待遇が高くないスタートアップにとって、株式売却によるリターンのアップサイドは従業員に与え得る大きなインセンティブだと言えます。

それがないMailchimpの対策は、大きく以下の2つだったようです。

- 利益配分の制度を作り、株式は配布せずとも利益は配分していた

- 中小企業を助けるために孤軍奮闘するスタートアップのミッションへの共感を求める

2について、Business Insider記事によると、入社前の社員に対して、以下のような説明がなされていたと証言があります。

「株式を取得することはできませんが、弱者のために戦う会社の一員になることができます。私たちは買収されたり、株式を公開したりすることはありません」

売却に対する社員の反応

当然ながら、これまで聞いていたストーリーとは異なる創業者の行為に直面し、従業員の多くは裏切られたと感じ、憤慨したようです。

「もし創業者が会社を売ると分かっていたら、株ももらえないこんな会社すぐに辞めていた」

「弱い中小企業を助けるというミッションでやって来たのに、実は我々が救っていたのは創業者だった」

上記のような心境の従業員に対して、創業者はTwitterで神経を逆なでしかねないコメントをして炎上したようです。

「ここまで来られたのは、1,200人以上の素晴らしい社員のおかげです。私たちは一緒に特別なものを作り上げてきました。そして、彼ら一人ひとりのおかげで次のステップに進むことができます。彼らが学び、成長し、キャリアを積んでいくことを願っています」

これは、Blue Originの打ち上げ成功に際して、以下の発言でひんしゅくを買ったJeff Bezosと近いものを感じます。

「この宇宙旅行の代金は、Amazonの従業員やお客さんが払ってくれた。ありがとう」

何が正しい道だったのか

上記の通り、創業者の金銭的リターンとしては大成功だったものの、ミッションに共感して長年勤めた従業員にとっては後味の悪いイグジットとなってしまいました。

結局買収されて経営のコントロールを放棄する道を選ぶのであれば、もっと早い段階で外部から資金調達をしても良かったのではないか、という疑問は当然出てきます。そのシナリオが実際に成功していたのか保証はないですが、少なくとも株式報酬ゼロの従業員にとっては、アップサイドのある魅力的な道だったと言えそうです。

また、そのミッションを採用時なども前面に打ち出していた会社なのであれば、売却の意思決定に先立つ社員への説明など、より丁寧なコミュニケーションがあるべきだったように思います。

Written by