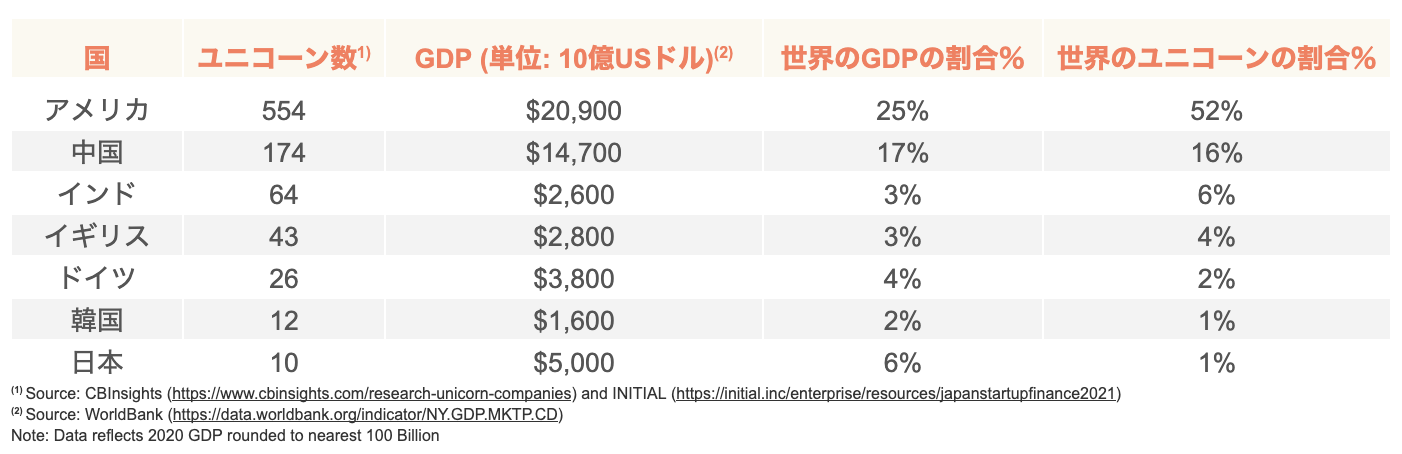

日本のスタートアップエコシステムが世界的にあまり注目されていないことは周知の事実です。その理由のひとつには、言語や文化の壁があることが挙げられます。そして、それよりおそらく重要なのは、日本では多くのユニコーンが生まれないと認識されていることでしょう。米国が554社、中国が174社、GDPが日本の3分の1しかない韓国が12社のユニコーンを輩出しているのに対して、日本のユニコーンはわずか10社にとどまります。日本のユニコーンが少ない理由と、実際にこの認識が正しいかを検証するには、日本のスタートアップが置かれている状況を理解する必要があります。

日本のスタートアップは一般的に、M&AではなくIPOでイグジットします。IPOとM&Aのイグジット比率は、米国が3:7であるのに対し、日本は8:2程度です。これは、1)大規模な資金調達の選択肢が限られていること、2)株式公開の形式基準のハードルが米国と比べて低いこと、が原因と言えます。2021年に日本のスタートアップがVCから調達した資金の総額はわずか90億ドルです。この金額は前年比50%増ですが、それでも米国の1,280億ドル、中国の1,300億ドルと比べると大きく引き離されています。

東京証券取引所(東証)は株式市場を資金調達の手段として機能させるために、歴史的に緩やかな上場基準を採用してきました。そして2022年4月、東証は市場区分を再編し、マザーズとJASDAQを統合した「グロース市場」を新設しています。

グロース市場に上場するための流通株式時価総額の基準は、再編前のマザーズと同じく5億円と低水準にとどまっています。それに比べて、NASDAQの流動性要件(Market Value of Unrestricted Publicly Held Shares or Market Value of Unrestricted Publicly Held Shares and Stockholders’ Equity)は4,500万ドル(約57億円)と約11倍です。流動性要件が緩やかであれば、スタートアップは市場から直接資金調達し、投資家の株式に流動性をもたらすことができます。しかし、上場することで、創業者は公開市場の投資家から会社の急成長ではなく収益性を重視するようプレッシャーを受ける可能性もあります。また、「ユニコーン」という憧れの称号も手に入らなくなります。

ユニコーンとは、企業価値が10億ドル以上に達した未上場のテクノロジー企業のことを指します。世間は「ユニコーン」という言葉に執着するあまり、その言葉がスタートアップの成功度合いを示すひとつの指標に過ぎず、成功を証明する万能の称号ではないことを忘れがちです。日本の資金調達環境を理解していないと、ユニコーンの少なさは成功した企業が少ないことの裏付けであると早合点し、スタートアップのエコシステムの実態を見落とすことになります。上記のような公開市場のダイナミクスを考慮すると、見かけとは違う状況が浮かび上がるのです。

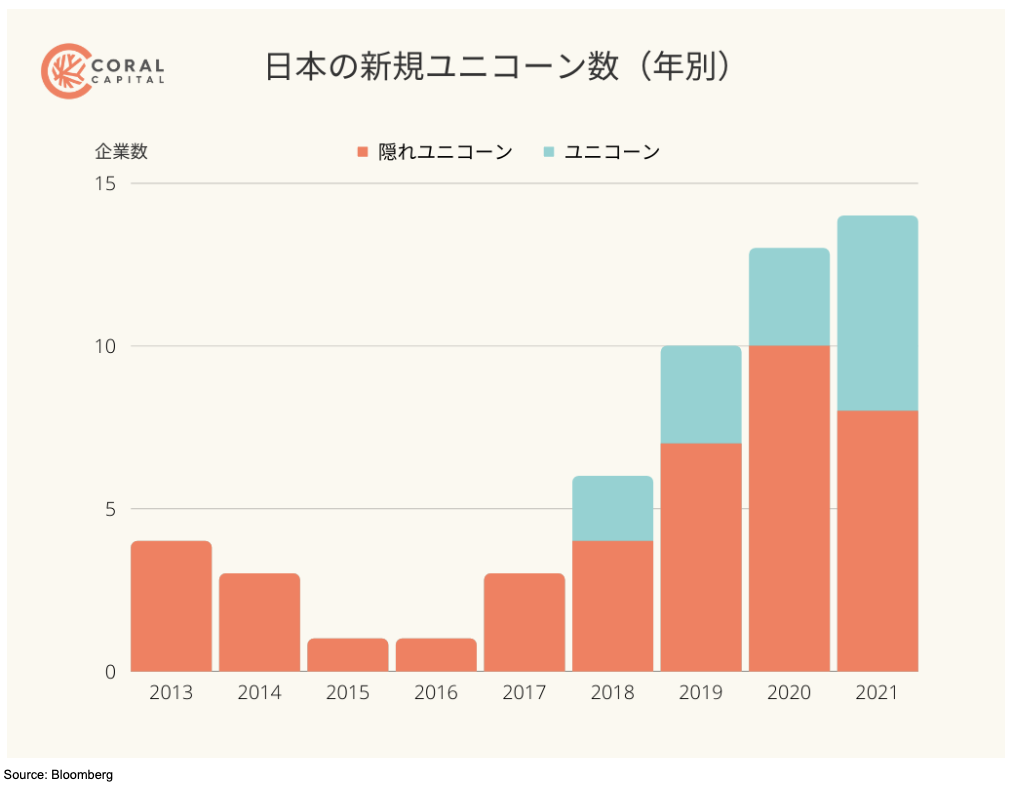

実際、日本では評価額10億ドルを達成した若い企業が多く育っています。そこで私は日本で成功したスタートアップの状況をより正確に把握するために、2011年から2021年の間に日本で上場し、設立から12年以内に評価額が10億ドルに達した企業について調べました。以降、これらの企業を「隠れユニコーン」と呼ぶことにします。

隠れユニコーンは合計で41社存在します。なお、これには持株会社や、AI関連スタートアップのAppierのように日本国外に本社を置く企業は含まれていません。(台湾に本社を置くAppierは、2021年のIPOにより10億ドルの評価額を達成しています。)

これらの「隠れユニコーン」のほとんどはマザーズ(現グロース市場)に上場していますが、いくつかは東証一部やJASDAQに上場しています。これらの上場企業は、業界のトレンドと緩やかに連動していることがわかります。初期の隠れユニコーンはバイオテクノロジーやゲームに集中していましたが、2017年後半からはAIやフィンテック、インターネットのソフトウェアやサービス、EC領域の企業が増えています。

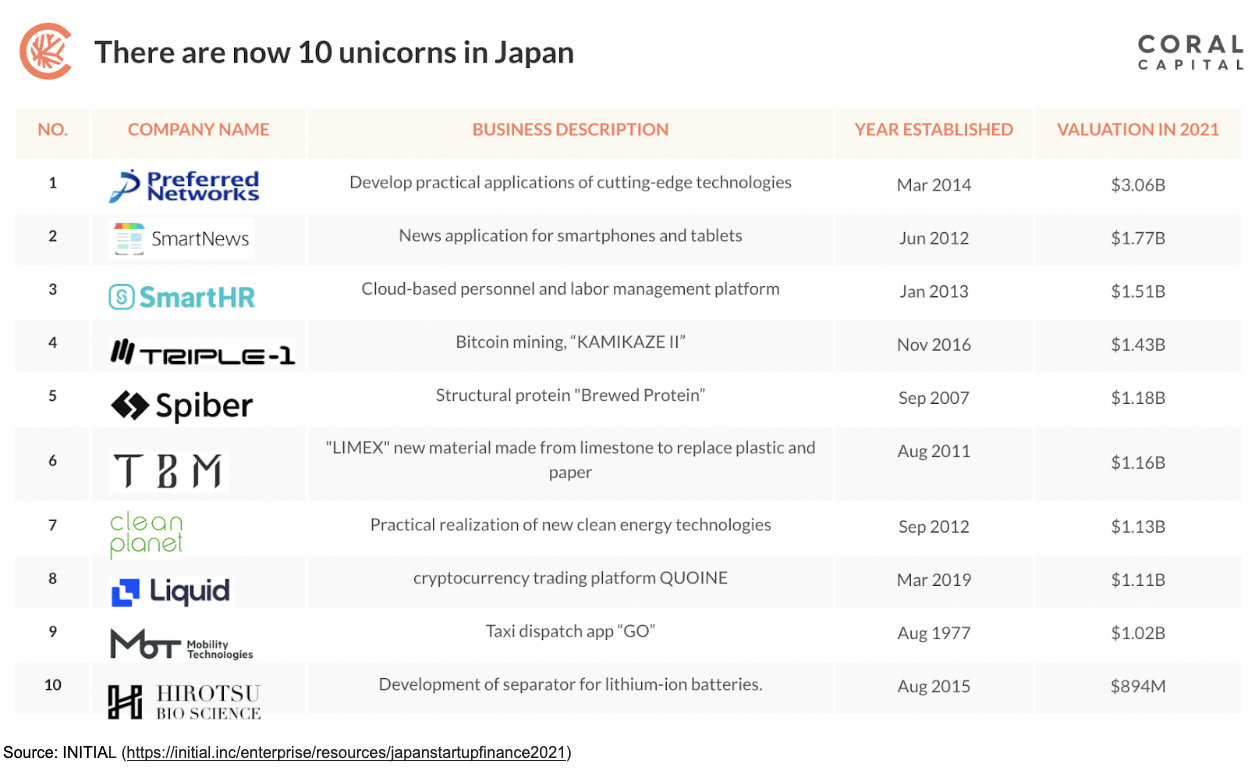

日本初のユニコーンといえば、2018年に評価額が10億ドルを超えたメルカリが有名です。しかし、10億ドル規模のスタートアップはメルカリが初めてではありません。例えば2013年には、バイオベンチャーのユーグレナ(微細藻類を使った関連商品の製造・販売企業)とペプチドリーム社(ペプチドを使った医薬品企業)が創業から7年で10億ドルの基準を超えています。最近では、人材系サービスのビジョナルがこれに該当します。2009年に設立された同社が12年後の2021年に上場するまでにベンチャーキャピタルから調達した資金の総額はわずか50億円(約4,600万ドル)ほどでした。同社は上場により680億円(約6億3,200万ドル)を調達し、同年に3,860億円(約34億ドル)の最高時価総額を記録しています。

私たちが調査したデータによると、日本の隠れユニコーンは創業からIPOまでに平均6. 8年かかっており、米国のシリーズBの資金調達ラウンドと同様のタイムラインであることがわかります。そして平均的な企業は、上場から約1年で時価総額が10億ドルに達しています。つまり創業から約8年でユニコーンの要件を満たしているのです。これは世界のユニコーンの平均的なタイムラインとも一致します。すなわち、日本におけるスタートアップのIPOは、実質的にシリーズBの資金調達の役割を担ってきたと言えるのです。

世界のスタートアップとベンチャーキャピタルのエコシステムは、ここ数年で急速に発展してきましたが、日本も例外ではありません。ベンチャーキャピタルからの資金調達額は過去最高を記録しました。新しいベンチャーキャピタルが続々と立ち上がり、海外投資家を含め、資金調達先も多様化しています。

経団連は先日、今後5年以内にユニコーンの数を10社から100社に増やし、スタートアップの数を今の10倍の10万社に拡大するという野心的な目標を設定しました。また、日本政府は世界最大規模の10兆円(約800億ドル)規模の大学ファンド設立を決定しています。このファンドは、日本の大学におけるイノベーションを促進し、スタートアップにとってより有利な環境を作り出すことを目的としています。道のりはまだ長いですが、これらの取り組みは、世界のスタートアップ市場に追いつき、圧倒的なプレーヤーになるためには、すばやく変化しなければならないという日本の認識を反映しているのです。

Senior Associate @ Coral Capital

Founding Partner & CEO @ Coral Capital