これまでは未公表でしたが、Coral Capitalは2024年1月に「ZettaJoule」(ゼタジュール)という日本発の原子力発電スタートアップへ単独でシード出資を行い、このたび、2025年3月にセカンドクローズした同社の投資ラウンドへも追加出資を行ったことをお知らせします。セカンドクローズをリードしたのはGlobis Capital Partnersで、日本からArchetype VenturesとCoral Capital、海外からHAXなどが投資家として同ラウンドに参加しています。

日本発の実証済み原子炉の先端技術を、日本のサプライヤーとともに海外で実装する―。これがZettaJouleの大きな構想です。

創業からわずか1年半で、国内のトップ研究者に加えてカナダの原子力規制委員会の元CEOなど国際的なチームを編成しました。この春にも米テキサス州の戦略的パートナーとの実証炉プロジェクトとして実際に原子炉の建設に着手する契約を締結しようという段階にまで至っています。

世界的に進む原子力発電の再評価

いま世界的に原子力発電の再評価が進んでいます。近年、脱炭素とエネルギー安全保障の観点、さらにAI利用による貪欲な電力ニーズなどを背景として、各国で「小型モジュール炉(SMR)」に対する投資が急増しています。環境アクティビストや一部メディアが喧伝してきた再エネの発電コスト低下のデータとは裏腹に、過度に再エネを推進してしまった欧州や日本、カリフォルニアなどにおいて電力コストが高騰してしまったことも、再評価の流れを促しています。

米国では、ビル・ゲイツが支援するTerraPowerが累計10億ドル以上の資金を調達し、高速炉や先端材料の研究を牽引すると同時に、米国エネルギー省(DOE)と連携を深めて商業化への動きを加速させています。さらに最近では、大規模なクラウド・データセンターを運営するハイパースケーラーとの契約を締結し、AIやクラウドサービスの膨大な電力需要を原子力由来のクリーンエネルギーで支える構想を公表したことでも注目を集めています。カナダ政府もSMRの実用化を積極的に支援し、規制緩和や投資インセンティブを導入。英国のロールス・ロイスは航空機エンジン技術を応用したモジュラー型の原子炉開発を進め、英国内のインフラ再構築と輸出ビジネスの両方を視野に入れています。

こうした世界的な動きと比較すると、日本の原子力開発は一時的に停滞していました。しかし、日本にはJAEA(日本原子力研究開発機構)が茨城県・大洗の高温工学試験研究炉「HTTR」で約25年にわたって蓄積してきた「高温ガス炉」という優れた技術があります。高温ガス炉は、従来の軽水炉に比べて効率や安全性、応用市場の大きさなど、現在主流の軽水炉に対する優位性があります。

ZettaJouleは、この日本の技術を、日本の有力サプライヤーとともに海外で実装することを目指したスタートアップです。いずれ、海外向けに設計した高温ガス炉を逆輸入できる日が来るかもしれません。この記事では、なぜ高温ガス炉が注目なのか、その仕組みと安全性、そしてなぜスタートアップがこの分野に挑む必要があるのかを多面的に掘り下げていきます。

SMRブームの陰で眠っていた高温ガス炉という選択肢

現在、各国で稼働中の原子炉や、SMR(小型モジュール炉)を採用するスタートアップは大きく3種類に分けられます。すでに60年以上の稼働実績のある「軽水炉」に加えて、次世代型原子炉として、燃料の再利用を可能にする「高速炉」、安全性や効率性に優れていて応用の広い「高温ガス炉」の3つです。

TerraPowerやOpenAIのサム・アルトマンが出資したことでも知られるSMRスタートアップのOkloなどは高速炉を採用しています。一方、X-EnergyやZettaJouleは、より高効率で応用範囲の広い高温ガス炉という次世代原子炉を採用しています。

高温ガス炉は発電だけではなく、800〜950℃という高温で作動することから、その熱源を製造業、例えば化学工場で利用する「プロセスヒート」と呼ばれる応用分野があることが特徴の1つです。900℃という熱源があれば「熱化学水分解法」や「高温水蒸気電解」と呼ばれる反応により、水を分解して大量の水素を安定して生産することもできます。これは天然ガスから水素を製造するのと異なり、カーボン排出がない「クリーン水素」(もしくはグリーン水素)供給の有力候補となり得ます。

従来の軽水炉は発電が主目的です。炉心出口温度は300~330℃程度が多く、例えば石油化学プロセスで使われる400〜900℃という熱源を得るために使われる天然ガスボイラーを直接置き換えるほどの高温は得られません。一方、高温ガス炉は最大で950℃の熱を取り出せる構造を実現しています。これは世界的に見ても画期的な技術ですが、高温ガス炉は米国やドイツが一度研究した後、政策転換で放棄した過去がありました。「そんな理想を追わなくても軽水炉で十分じゃないか」ということで、研究開発の主軸が軽水炉へと移った経緯があります。

日本だけが、1960年代末から粘り強く高温ガス炉を研究し、1998年に初臨界を達成して以来ずっと、茨城県・大洗のHTTRで研究と運用実績を積み上げてきました。なぜ日本だけが続けられたかと言えば、「いったん始めたプロジェクトを中途でやめようと誰も言い出せない国民性・組織文化」という、場合によってはマイナスに働く特性が幸いした面もあります。欧米が高温ガス炉をおいて軽水炉に流れたあとも独自に高温ガス炉の実証を進めてきたわけです。ディープテックに投資するベンチャーキャピタリストとして、こうした「日本にだけ眠っていた技術」に出会うことは珍しくありません。

高温ガス炉──高効率でありながら、事故リスク低減

高温ガス炉が軽水炉と決定的に異なるのは、「冷却材が水ではなくヘリウムであり、炉心には黒鉛を使う」という点です。これにより、福島第一原発事故で起こったような強制冷却能力の喪失が起こった時であっても、炉心溶融へ至らない構造が実現されます。ヘリウムは化学的に不活性で、水や酸素と反応して爆発を起こすことはありません。高温ガス炉に用いる原子炉級黒鉛は大気中でも燃焼せず、耐熱性が高いという特徴があります。また熱をため込む特性である熱容量が大きいので、高温でも燃料の破損を防ぐことから炉心形状を維持する役割を担います。これも炉心がメルトダウンしにくい特徴につながっています。

実際この仕組みの有効性は、茨城県・大洗のHTTRで証明されています。2024年3月末にJAEAが行った安全性実証実験では、運転中に冷却材循環を強制的に止めても、原子炉出力が自然低下して停止することを世界で初めて確認したと、JAEAが報告しています(発表文)軽水炉が水を冷却材に使うことで高圧・高温化すると爆発的に蒸発し、燃料棒を損傷させるリスクがあるのと対照的です。もちろん、高温ガス炉でも放射性物質が存在する以上、廃棄物処理や最終処分の問題は残りますが、福島事故のように制御不能なメルトダウンと水素爆発が起こる確率は、理論上も実験上も非常に低いと評価されています。

「高温」にはそれ自体に熱源としての利用価値がありますが、熱力学的にも有利です。熱機関の理論的最大効率は最高温と最低温の温度比で決まります。最高温度が高いのは発電効率で有利なのです。また、高い熱は熱利用率の点でも有利です。熱を発電のみに用いる場合には大半の熱は「排熱」として捨てられるだけですが、超高温であれば水素製造に加えて、発電、海水淡水化、地域暖房に用いるなど応用範囲が広く、その熱利用率は最大で80%近くになるといいます。つまり従来型に比べて燃料や運用コストを下げられ、結果的に発電単価が下がるということです。

「熱」によるCO₂削減の大きな可能性

私たちは日常的に「電力」を意識しますが、世界のエネルギー消費で大きいのは電力ではありません。例えば産業部門のエネルギー消費において必要とされる熱、いわゆるプロセスヒートの需要の約74%は化石燃料によって供給されています(IEA, World Energy Outlook 2023)。一例として鉄鉱石を溶融して鋼材を作る工程では年間約25億トンのCO₂が排出され、原油を精製してガソリンを分留する工程では全世界の石油消費量の約15%が使用されています。

さらに、化学工業では約65%のプロセスヒートが化石燃料由来です。これらの熱源は基本的に化石燃料を燃やして供給されており、産業全体でのCO₂排出量は年間約93億トンに及びます。中国全体の年間CO₂排出量が約110億トン、米国が約50億トン、世界5位の排出量の日本が年間10億トンということを考えると、いかに大きいかがわかります。ですから、仮に電力部門だけをカーボンフリー化しても、産業部門の熱需要が化石燃料を消費し続けるなら、脱炭素社会は程遠いのです。

高温ガス炉が提供する900~950℃級の熱は、こうした工業プロセスをダイレクトに置き換えられる可能性があります。つまり、火力ボイラーや炉を高温ガス炉で代替できれば、それだけCO₂排出を大幅に減らせるわけです。

ZettaJouleは欧米SMRとは異なり、こうした膨大な「熱市場」への応用もあります。世界には何十億トンもの鉄鋼生産があり、石油化学工業は各国の基幹産業を支える要。そこをクリーン化できるかどうかは、カーボンニュートラルの達成度合いを大きく左右します。軽水炉型SMRが「発電」を中心にアピールするのに対し、高温ガス炉は熱源も同時に得られるという戦略で別の顧客層をも取り込めるというわけです。

欧米SMRとの比較──設計段階か実運転か

米国の原子力スタートアップであるNuScaleやTerraPowerが大規模に資金調達をしているのは事実ですが、これらの企業はまだ実際に運転している原子炉を持たず、許認可や建設段階の投資を募っている状態です。設計段階で数千億円のバリュエーションが付くのは、裏を返せば「原子力は一度成功すれば競合が入りにくい参入障壁の高い市場」と見なされているからかもしれません。ただ、実地の安全実証はこれからで、すべて順調に進むとも限りません。

これに対し、日本の高温ガス炉は約25年前から実験運用を重ねてきて、累積日数で換算しても約2年の運転実績があるという点で、一歩も二歩も先行している実績があります。

大洗のHTTRでは強制冷却喪失試験を含め、軽水炉では難しい運転シナリオを実験的に検証し、国際的にも貴重な安全データを蓄積してきました。しかも、専用燃料や高耐熱材に関するノウハウも国内に蓄積されています。欧米SMRが設計や認可段階で描く「書類上の優位性」とは異なり、高温ガス炉はリアルな稼働実証が存在するわけです。

これは国際的にも評価されています。

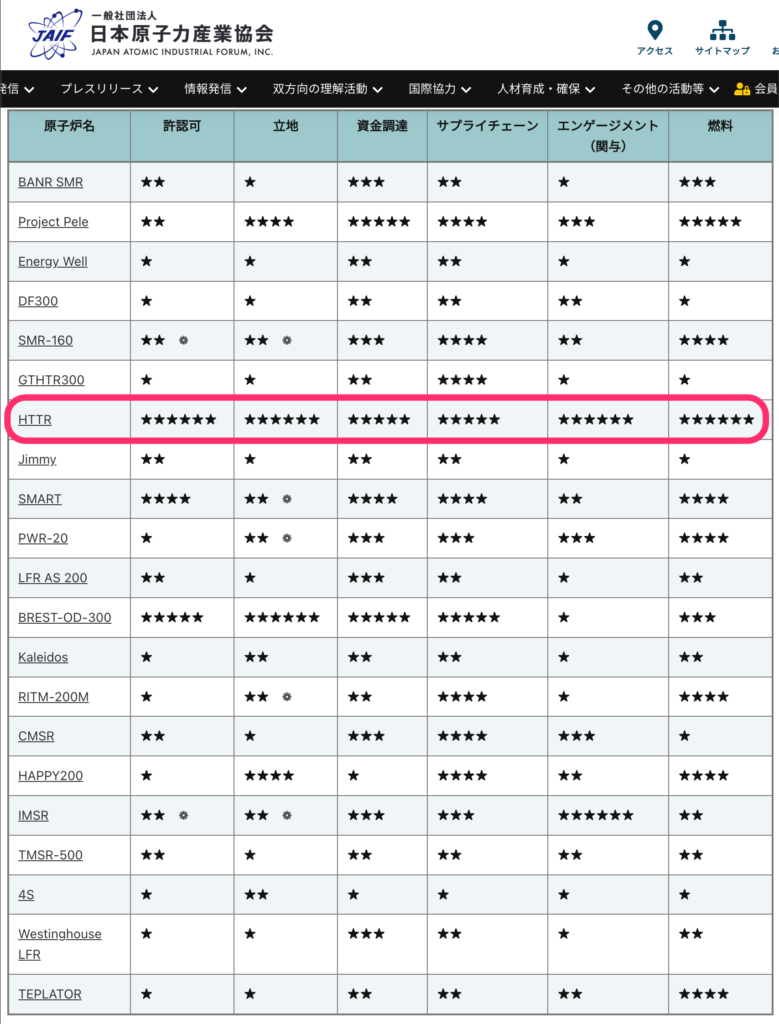

例えば、2024年にOECD(経済協力開発機構)の下部組織であるNEA(原子力機関)が公表した56基の原子炉の評価レポート(資料へのリンク)では、日本の高温ガス炉は許認可・立地選定・サプライチェーンなど複数の指標で他国のプロジェクトやスタートアップより圧倒的に商業化に近いと評価されています。とくに長期運用実績による安全性・実証度が高く評価され、技術的な成熟度が際立っています。

OECD原子力機関(NEA)による日本のHTTRの評価。全6項目で高い評価

OECD原子力機関(NEA)による各国の小型原子炉(SMR)の比較でHTTRはダントツの高い評価を得ている(表によるまとめは日本原子力産業協会によるもの)

地政学リスクの低減──地理的に偏在する化石燃料からの解放

原子力が評価される背景には、別の地政学上の政治的理由もあります。日本など多くの国が中東やロシアを含む産油国・産ガス国からエネルギーを輸入しており、国際紛争や政治情勢の変化で一気にエネルギー価格が高騰するリスクにさらされています。欧州がロシアのガス供給に苦しんだように、日本も他国依存の構造から抜け出せない限り、エネルギーコストの変動と外交上の不安定を抱え続けることになります。

一方、ウラン燃料は化石燃料ほど地理的に偏在しておらず、カナダやオーストラリアといった比較的政治リスクの低い国でも採掘が可能です。海水に含まれる微量のウランを抽出・精製する研究も進んでおり、もし経済的に成立すれば、日本は海洋国家ですから、ほぼ無限に燃料を確保できる可能性すらあります。

ベンチャーが担う商社的PM──ZettaJouleの構想

ここまで高温ガス炉の優位性や運用実績について述べて来ましたが、日本では社会実装する目処が全くと言っていいほど立っていませんでした。

課題だったのは、日本国内で高温ガス炉を商業化する意志と資金が欠けていたという点です。構造的にリスクを取りづらい大企業や官庁では新規炉建設の政治リスクが大きく、大学や研究所にはそもそもビジネス化する仕組みがありません。そこでスタートアップがリードし、海外で先に建設を進めるアプローチが生まれたというのがZettaJouleの戦略の構図です。

大きな構想を描いたZettaJoule創業者で代表の下藤充生氏は住友商事の出身です。もともとボリビアやマダガスカルといった海外の資源開発のチームに属し、鉱山経営に入っていました。現地のステークホルダーをまとめつつプロジェクトを推進する敏腕商社マンが、商社的なプロジェクトマネジメントの手法を取り入れることで、高温ガス炉の実用化を推進できるのではないか。それがZettaJouleの始まりでした。

Coral Capitalが初めて下藤氏と面談したときには、共同創業者2人が構想を語るだけで、他には何もありませんでした。ところが初回面談の3カ月後にはJAEAで高温ガス炉の研究と組織を長年にわたって統率してきた國富一彦氏が3人目の共同創業者としてZettaJouleに参画していたのです。

國富氏は高温ガス炉の研究開発を40年以上リードしてきた業界の第一人者ですが、下藤氏の描くビジョンに共感して、JAEAでやりきれなかった高温ガス炉の社会実装はスタートアップなら可能と確信したのだと言います。その後もスタートアップの意思決定と変化のスピード感に驚きながら、今は設計・技術面で活躍しています。

もともとの高温ガス炉の筋の良さに加えて國富氏がジョインしたことから業界関係者が次々に参画。カナダ原子力規制当局(CNSC)でトップを4年ほど務めていたRumina Velshi氏や、原子力技術者として30年のキャリアを持ち、米国規制当局(NRC)や原子力スタートアップのX-Energyの元VPを務めた経験のあるJeff Harper氏などが、すぐにジョインしました。今やボードメンバーは国際色豊かなベテラン揃いとなっています。

ZettaJouleの役割は、サプライヤーとなる企業群をコンソーシアムとして取りまとめて、各国規制や条約といった国際的枠組みの中で保険やファイナンスを整備していくことでリスクとリターンを各社にとって合理的な事業となるようプロジェクトマネジメントしていくことです。

ZettaJouleが具体的に何から手を付けるかをもう少し掘り下げると、「日本の高温ガス炉技術を海外の需要地へ持ち込んで、まずは小規模な実証炉を稼働させる」というステップです。すでに米国・テキサスのとある大学と連携し、2030年代前半に実証炉を建設することで基本合意していて、2030年代半ばには産業用の商用炉を起動するロードマップを描いています。日本では住民合意や規制手続きに時間がかかりますが、海外で安全運転とデータを積み上げてから国内へ「逆輸入」する道もあり得ます。

この一連の工程は巨大インフラビジネスであり、本来は大企業や国が主導すべきと思われがちです。しかし、既存の重工メーカーや電力会社は原子力の新規開発には及び腰となりがちで、官庁も政治的な責任を負えないという事情があります。そこで商社的プロジェクトマネジメントを掲げるZettaJouleが、保険設計・ファイナンス・技術供与・規制対応をワンパッケージにまとめて、国際的なコンソーシアムを作るという戦略に踏み出しているのです。

海外SMRが数千億円のバリュエーションで設計段階から資金を集めるように、高温ガス炉でも同様のリスクマネーを取り込み、さらに日本が蓄積してきた運転実績とサプライチェーンを武器にすれば、十分にグローバルに戦える――こうした考え方がZettaJouleの勝算であり、Coral Capitalが出資を決めた理由です。日本にいると気づきづらいですが、原発建設に必要なのは設計技術だけではなく、多くの素材やモジュールが必要です。そうした要素技術を1つの国ですべて製造できる国は多くありません。

スタートアップの利点は、投資家と創業メンバーがリスクを共有し、政治的バイアスや大企業の官僚的プロセスを回避できる点にあります。これは米国政府の資金をNASA経由で135億ドル(約2兆円)も使ってロケットのイノベーションを起こしたSpaceXで見られた「PPP」(Public Private Partnership:官民連携)の1種だと思います。官僚組織には「会議室の電球をLEDに交換するのに100人月かかる」とジョークされる構図があります。構造上そうならざるを得ない面があります。

年間数十兆円にのぼる化石燃料コストと、再エネの限界

日本が抱える最大のエネルギー課題は、石油や天然ガス、石炭といった化石燃料の大量輸入に依存していることです。その規模は年間30兆円前後と国家予算の30%前後に及びます。さらに、ここ数年は国際価格の乱高下が激しく、ロシアのウクライナ侵攻をきっかけに欧州の天然ガス価格が急騰するなど、世界情勢の変化が即座に国内の燃料コストへと波及しています。燃料コスト高騰は製造業に打撃を与えるため、高コストな再エネ依存度を高め、原発を停止したドイツでは製造業の空洞化が深刻な問題になっています。

エネルギー安全保障の観点からも、またCO₂排出量削減という世界的潮流からも、日本が化石燃料をいつまでも中心に据えるのは難しいと多くの専門家が指摘しています。

確かに、再エネを増やせば化石燃料への依存度は下げられるかもしれませんが、日本ではもともと火力発電が電力供給の圧倒的主体を担ってきましたし、今もそれは変わりません。そこへ過去10年程度の短期間で不安定電源(天候や時間帯によって出力が変動する再エネ)が急速に導入された結果、火力側の調整力が限界に近づいているのが実情です。火力は出力がコントロールできる「安定電源」(=ベースロード電源)ですが、急に止めたり、急に動かしたりはできません。蓄電池や送電網の強化も進められてはいるものの、現段階では大規模変動を完全に吸収しきれず、すでに不安定電源が増えすぎて安定電源の制御能力では対応が追いつかない領域に達している、という指摘が、この5年ほど専門家のあいだで強まっています。

さらに、AIをはじめとするIT・データセンター領域の電力消費が急増しており、将来的にはさらにベースロードが求められる可能性が高い。こうした需要拡大と不安定電源の増加が同時に進むと、電力網全体を安定化するためのコストも膨らむばかりです。

これらを踏まえれば、原子力をエネルギーミックスの選択肢から除外することは、合理的とは言えません。福島事故のトラウマが大きいのは事実ですが、だからといって原子力のオプションをすべて捨て去ると、結果的に世界的に高騰する化石燃料市場に翻弄され、CO₂排出目標の達成もままならないというシナリオが浮かび上がります。こうした背景もあり、欧米では、小型モジュール炉(SMR)への投資が相次いでおり、NuScaleやTerraPowerなどの企業が数千億円を超える評価額を得るに至っているわけです。

リスクはあるが、動かないリスクはもっと大きい

最後に日本が原子力の前向きに取り組むべき理由についても触れておきます。

原子力の難しさは福島事故で痛感した通りです。高温ガス炉なら炉心溶融リスクは低いといっても、放射性廃棄物や最終処分所の問題は避けられません。住民合意を得るには長期的なコミュニケーションと信頼醸成が不可欠です。ZettaJouleが最初から日本を飛び越えて海外へ向かうのは、国内でいきなり新設への合意を得ることが困難だから、ということはあります。

一方、日本が「動かないリスク」とは何かを考えれば、技術や人材の散逸、そしてエネルギー安全保障のさらなる悪化が挙げられます。日本はこれまで半世紀以上、研究所や大学、産業界が連携しながら原子力の基盤技術やサプライチェーンを保ってきましたが、ここにきて後継者不足と世論の逆風で、これらが徐々に失われつつあります。もし10年後に世界がカーボンニュートラルをさらに強化し、欧米や中国・ロシアが高温ガス炉で市場を席巻していたら、日本は技術供与する立場ではなく、輸入する立場になってしまうかもしれません。この記事では詳しく触れませんでしたが、中露は原子力開発に力を入れていて、すでに次世代炉の実証を進めています。特に中国は高速増殖炉や小型モジュール炉(SMR)を国家戦略として推進しています。ロシアもまた、浮体式原発や高速炉技術の輸出を進めており、これらが国際市場における影響力を強めつつあります。

国内にある唯一無二の高温ガス炉実績を、いま活かさないと二度と使えなくなる。こうした危機感もZettaJouleへの出資を決めた背景にあります。ZettaJouleは、すでに若手エンジニアの採用を始めていて前出のシニア研究者國富氏のもと新しい原子炉プロジェクトを開始しています。また、若手エンジニアと同時に経験豊富なシニア層の採用にも力を入れ、原子力技術の知見を次世代へと継承する場としての体制を作っています。日本の原子力開発は20年近くの間、廃炉か現状維持にとどまり、いわば撤退戦しかできませんでした。そこへ、未来に向けた新しい開発をする場ができたことの意義は小さくないと思います。私たちの生活や産業を支える社会インフラの重要な一角を担う未来を創っていくのだとなれば、その社会的意義に共感して、また優秀な若手が集まってくるでしょう。

スタートアップが国際舞台で資金や人材を集めて、最先端のSMRと競い合いながら、高温ガス炉を一気に商用化に近づける――。確かに不確定のリスクはありますが、成功したときのリターン(CO₂削減、エネルギー自給、産業振興)は、そのリスクに見合うほど巨大だとCoralでは考えています

日本が世界の原子力再興の流れから取り残され、自前の研究成果を最大限に活かす機会を失うことになるかどうか。いま動くか、動かずに失うか――その分岐点に私たちは立っているのではないでしょうか。

Partner @ Coral Capital