急成長を目指すスタートアップでは、法人設立時に気を付けるべきことが、一般的な小規模事業者と異なります。スタートアップ向け法人設立ベストプラクティスの決定版として開始した本連載ですが、4回目の今回は公告方法を官報にするか電子公告とすべきかについてです。

連載目次

第1回:資本金はいくらにするのか?

第2回:株式数、共同創業者の持分比率はどうする?

第3回:株式の譲渡承認機関は「当会社」とする

第4回:公告方法は官報にして、後に電子公告とする

第5回:長すぎる役員任期は要注意

第6回:事業年度をいつにするか?

オススメ:公告方法は官報にして、後に電子公告とする

多数の利害関係者が関わる株式会社には、さまざまな情報開示の義務が課せられています。減資、会社の合併や解散といった重要な決定事項、決算報告などは、単に株主総会で承認や決議が必要であるばかりでなく、事前に広く開示したり(公告)、場合によって知れたる債権者に個別催告(通知)することが会社法によって定められています。

会社法には公告方法として、以下の3つの方法が規定されていて、そのいずれの方法を取るかは定款で定めることができます。

- 官報に掲載する方法

- 日刊新聞紙に掲載する方法

- 電子公告

設立したばかりのスタートアップにとって現実的なのは官報か電子公告かです。定款に公告方法を官報公告にするか、電子公告にするかを記載して登記します。電子公告を選択する場合は、電子公告する旨に加えて公告URLも登記が必要になります。なお、電子公告にする場合、定款に公告URLの記載は必須ではありません。

官報と電子公告のメリット、デメリットを勘案したベストプラクティスとしてaviators司法書士事務所の真下幸宏さんが推奨するのは、創業時は官報、ステージに応じて電子公告を検討するという方法です。具体的には、

設立時は「官報」にしておき、順調に資金調達できて減資をするときに「電子公告」や「日刊新聞」を検討する

というものです。例えば、化粧品EC「NOIN」を開発するスタートアップ、ノインの土屋さんも、上記のようにしたそうです。

以下、順に論点をまとめます。下記の表を参照しながら読んでいただければと思います。

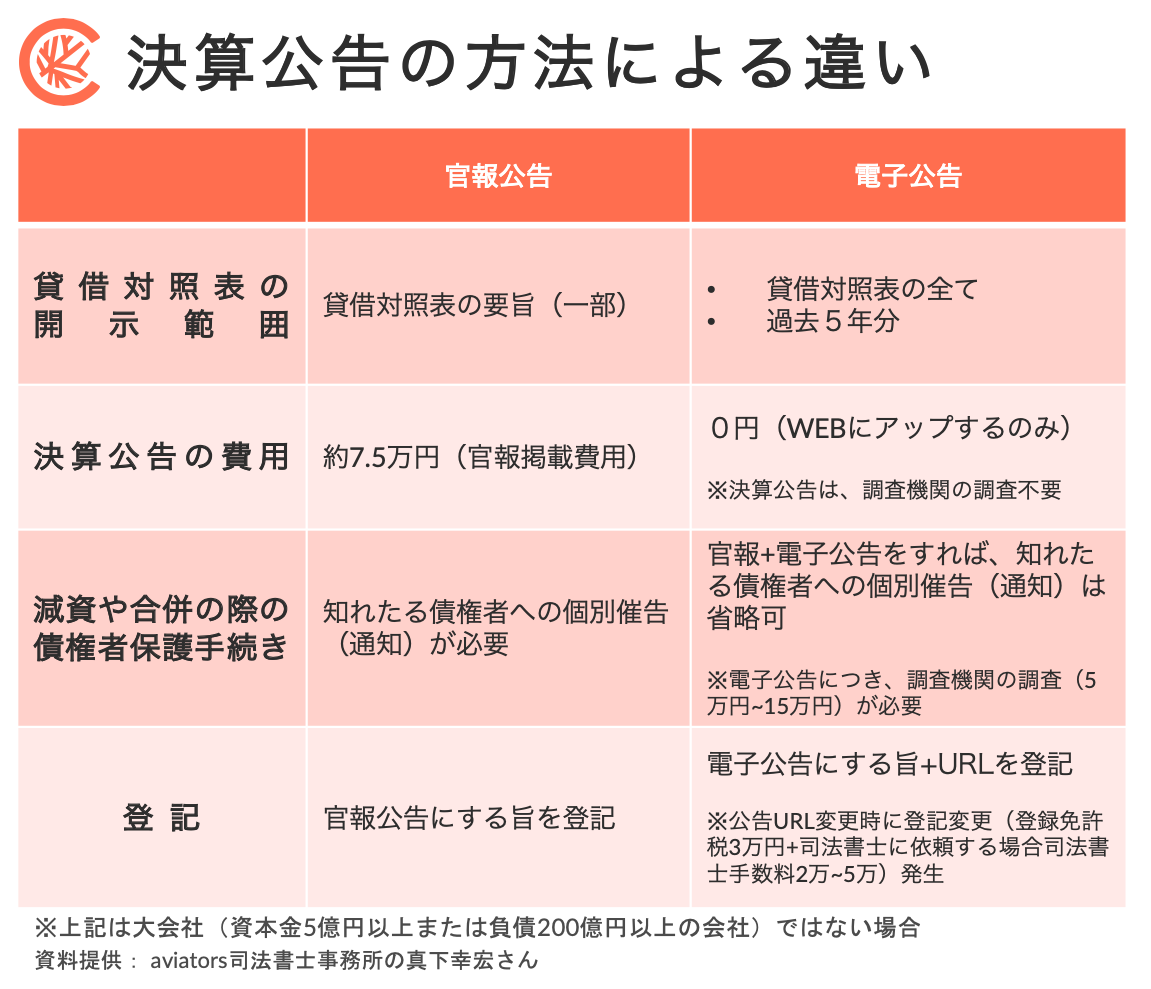

決算公告の開示範囲

1年に1度、事業年度の終了後に必ず開催されるのが定時株主総会です。そして、定時株主総会の終結後に遅滞なく行うことが義務付けられているのが決算公告です。

官報公告では貸借対照表の要旨(一部)の公開が義務付けられているだけであるのに対して、電子公告では貸借対照表の全てを開示する必要があります。また過去5年分を掲載し続けなければなりません。

会社法上の大会社(資本金5億円以上、負債200億円以上)の場合は官報による決算公告であっても損益計算書の開示が求められますが、アーリーステージのスタートアップが大会社ということはまれでしょう。ですから、官報にしておけば開示範囲が狭くて済むということです。

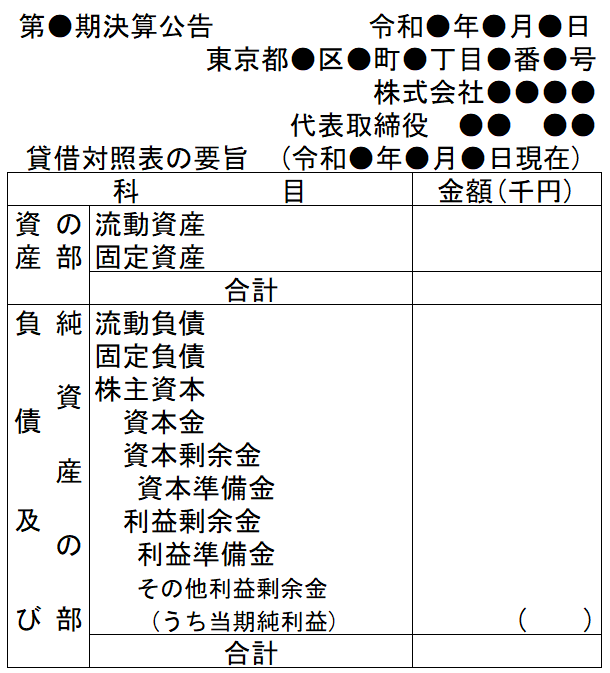

以下に開示範囲を示す雛形を2つ、掲載します。

官報公告の場合

貸借対照表の要旨(以下)

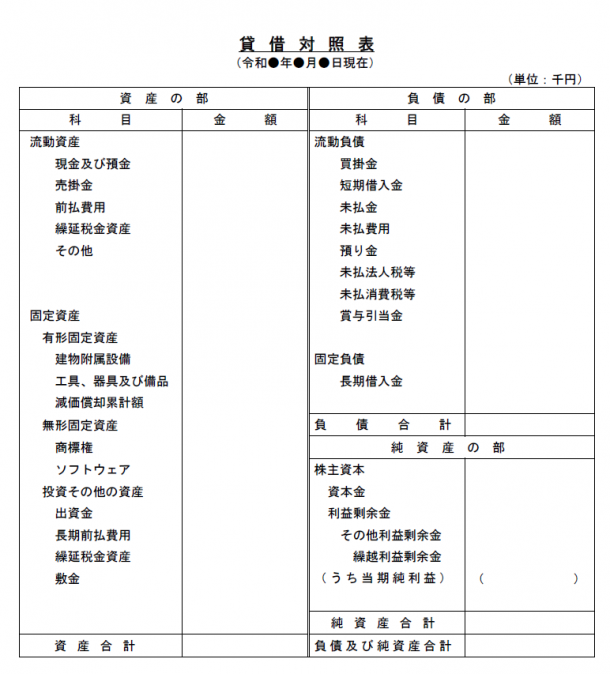

電子公告の場合

貸借対照表の全文(以下)+個別注記表

スタートアップでは競合参入を懸念して、ビジネスが急速に立ち上がっている様子を隠したいことがあります。逆に数字が伸びない場合でも、あまり財務諸表を広く見せたくないことがあります。ですから、電子公告よりも開示範囲が限定的な官報公告にすることは、スタートアップにとってメリットがあります。

コストの比較

決算公告を5年分掲載するといっても、自社サイトなら掲載コスト自体はゼロで済みます。一方、官報公告を選ぶと官報掲載費用は1回の決算公告につき約7.5万円かかります。決算公告のコストだけを考えれば電子公告のほうが得です。開示範囲にこだわらずコスト重視のスタートアップは電子公告のほうがメリットがあります。

手続きの手間

スタートアップにとって手間が無視できなくなるのは減資や合併の際の債権者保護手続きでしょう。特に資金調達を繰り返し、資本投下を続けながらビジネスを急拡大するスタートアップにおいては、減資は資金調達と表裏のイベントです。

定款に公告方法として官報に掲載するとした場合、減資や合併の手続きは「知れたる債権者への個別催告が必要」と会社法で定められています。債権者全員に郵送もしくはFAX、メールで通知する必要があります。これに対して電子公告の場合、この債権者への個別の通知を省略する方法があります。

これが大きな差を生むのは、債権者(買掛、未払、借入等)の多い会社の場合です。知れたる債権者全員に通知する義務があります。メールの一斉送信くらいスタートアップなら半日でできるかもしれません。しかし、債権者が多数の場合、減資のたびに、債権者を特定して都度通知を行うのはかなりの手間が発生します。

しかし、公告方法を電子公告としている場合であれば「官報公告」+「電子公告」のダブル公告を、公告方法を日刊新聞紙としている場合であれば「官報公告」+「新聞公告」のダブル公告を実施することにより、個別の債権者への通知を省略することができます。

ここまで読んでいただければ、冒頭に紹介した真下さんのアドバイス、「創業時は官報、とステージに応じて電子公告を検討する」という主旨がお分かりいただけたかと思います。

スタートアップにより考え方は異なりますが、競合への情報開示を避け、採用や風評の観点から決算の開示範囲を狭くしたいと考えるケースが多く、必要最低限の開示で事業を展開したい場合は官報を選択、開示を気にせずコスト重視であれば電子公告を選択して設立すると良いでしょう。

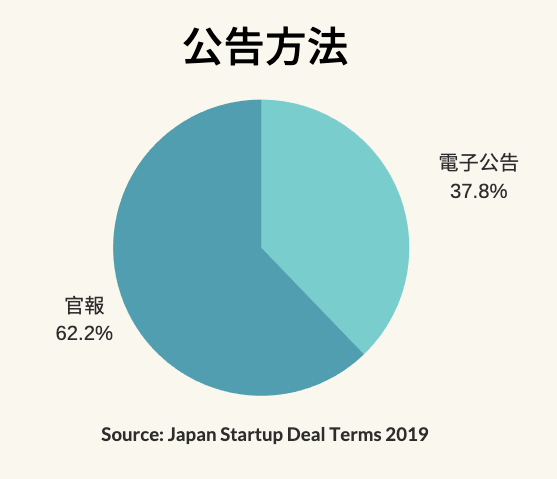

日本のスタートアップは官報が6割

現に設立済みのスタートアップは官報を選んでいるでしょうか、電子公告を選んでいるでしょうか?

Coral Capitalが2019年8月に発表した国内スタートアップの資金調達相場レポート「Japan Startup Deal Terms 2019」によれば、日本のスタートアップは62.2%が公告方法として官報を選択しているようです(調査は2018年1月から2018年12月までの間に資金調達を行ったと推測されるスタートアップ約600社を対象に登記簿謄本を分析)。

次回は役員任期をどう設定すべきか、その留意点についてまとめます。

本連載企画には、以下の方々にご協力頂いています。

- 司法書士の真下幸宏さん(スタートアップの設立やエクイティファイナンスを支援しているaviators司法書士事務所)

- スタートアップ共同創業者でCEOを務める竹井悠人さん(暗号資産リスクスコアAPIを開発・提供する 株式会社Basset)

- 土屋輝章さん(ノイン株式会社、コーポレート部 部長)

- 税理士の榎並慶浩さん(Gemstone税理士法人、パートナー)

- ベンチャーキャピタリストの澤山陽平(Coral Capital、創業パートナー)

Written by