急成長を目指すスタートアップでは、法人設立時に気を付けるべきことが、一般的な小規模事業者と異なります。スタートアップ向け法人設立ベストプラクティスの決定版として開始した本連載、第1回は「資本金はいくらにするのか?」について論点をまとめました。第2回となる本記事では、設立時の株式数をいくつにするのが良いかということをまとめます。

連載目次

第1回:資本金はいくらにするのか?

第2回:株式数、共同創業者の持分比率はどうする?

第3回:株式の譲渡承認機関は「当会社」とする

第4回:公告方法は官報にして、後に電子公告とする

第5回:長すぎる役員任期は要注意

第6回:事業年度をいつにするか?

オススメ:1万〜100万株未満で発行するのが良い

前回、資本金をいくらにするべきかという問いに対しては、考え方のガイドラインがあるだけで「これで良い」と言えるほど明確な数字はありませんでした。しかし、株式数については、本企画にご協力いただいた方々の間で、法人設立時の株式数は「1万〜100万株未満で発行するのが良い」ということで、ほぼコンセンサスが得られました。

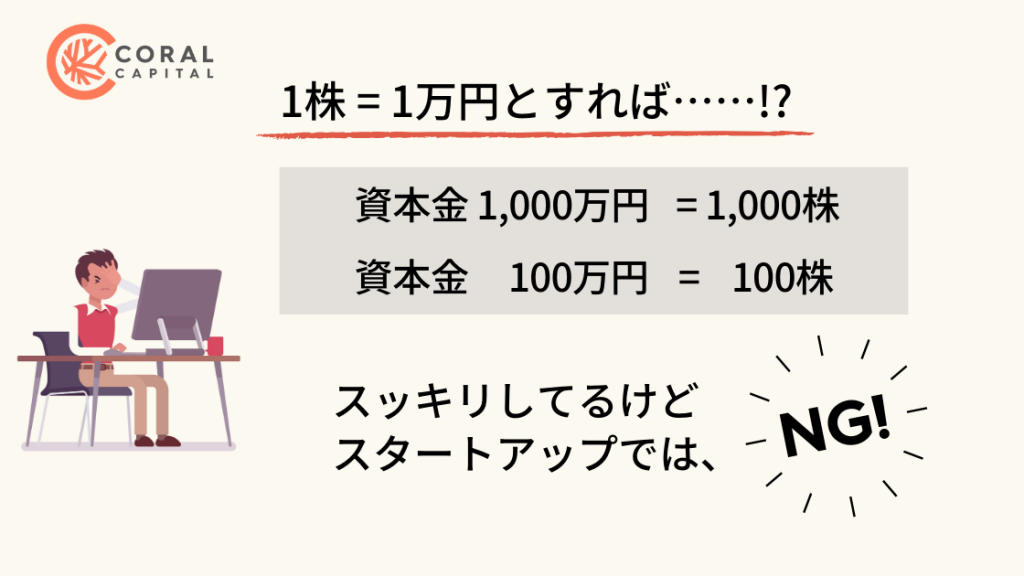

もともと会社法以前の商法の時代には1株5万円にするのがスタンダードでした。その名残りで「1株5万円」にするケースや、「1株1万円はスッキリして見栄えがいいという理由から『資本金1,000万円で1,000株』『資本金100万円で100株』と設定しているケースが見受けられます」(aviators司法書士事務所の真下幸宏さん)といいます。

問題は、株式をメンバーで分けるときや、ストック・オプションを発行するときです。このとき0.01%単位で渡そうと思っても、最小単位である1株が全体の1%となっていると渡しようがありません。そこで発生するのが株式分割で、別途株主総会決議と、登記手続きが必要になります。

「1株1万円、資本金100万円」としてしまって、直後に後悔するケースがスタートアップは少なくないようです。ある起業家は「(株式数について良い情報がなかったので)びびって1株1,000円にして設立してしまった。急激なバリュエーションの増大を目指すのがスタートアップなのだから1株1円以外の選択肢はないと、今は思います」と話してくれました。彼の会社は4,000株を1株1,000円で発行しましたが、結果1株が0.025%となり、0.01%単位のコントロールができないことに後から気づいたというのです。

もちろん、家族ビジネスなら設立時の株式数は100株でも100万株でも構いません。

上場時の時価総額から逆算する

株式上場を目指すスタートアップの場合、上場時の時価総額を数百億円、上場時の株価を数百円〜数千円前半と仮定して、そこから逆算して設立時の株式数を決めるという考えもありますので、設立時株式数を100万株以上に設定することが良くないというものではありません。上場前に株式分割して株数を調整するのが一般的ですが、上場という自分たちのマイルストーンに対して、明確に株価を意識するという意味では、逆算思考もありかもしれません。

近年の新規上場事例では、上場時の株数は、上場前に株式分割をして数百万株から数千万株とするケースが多いです。設立時の株数を1万株~100万株未満に設定しておけば、上場前に上場時の株価を考慮して柔軟に株式分割を実施することもでき、また、株式資金調達やストック・オプションの発行があっても、1株の%が大きすぎて株式分割しなければならないという状況に陥らずに進めることができます。なお、創業時に株式数を増やし過ぎてしまうと(例:数億株)、上場前に「株式併合」という手続きをしなければならなくなってしまう可能性が生じる点には注意が必要です。

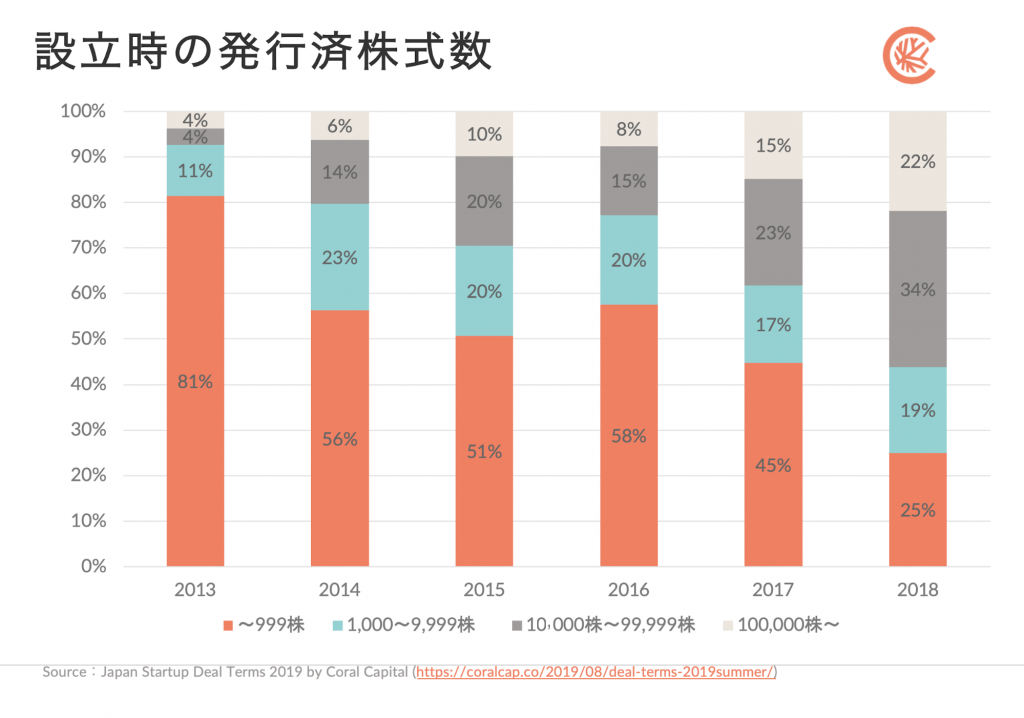

設立時に100株として失敗したスタートアップが少なくないと書きましたが、実際のところはどうでしょうか?

Coral Capitalが2019年8月に発表した国内スタートアップの資金調達相場レポート「Japan Startup Deal Terms 2019」によれば、以下の通り、近年は過度に少ない株式数でのスタートアップの法人設立は減少傾向にあるようです(調査は2018年1月から2018年12月までの間に資金調達を行ったと推測されるスタートアップ約600社を対象に登記簿謄本を分析)。

では、発行可能株式総数は?

もう1つ、法人設立時に株式に関して決める数字に「発行可能株式総数」があります。これは1000万〜1億株が良いのではないか、という意見でまとまりました。発行可能株式総数が重要になるのは、資金調達をするときと、上場時の2つです。

優先株で資金調達をするときや上場前に、発行可能株式総数を見直すタイミングがあります。設立時に、前段で記載した発行済株式数・今後発行する株式数を想定して、発行可能株式総数を1000万株~1億株程度に設定しておけば、上記の見直しのタイミングまで、発行可能株式総数を変更せずに進むことができます。ちなみに、公開会社(株式の譲渡制限の定めのない会社)の場合には、発行可能株式総数は「発行株式総数の4倍以下にしなければならない」という制限がありますが、非公開会社(株式の譲渡制限の定めのある会社)にはそういう制限はありません。

共同創業者の持株比率をどう決めるか

最後に株式発行に関連して、共同創業者の持株比率をどう決めるのか、という点にも少しだけ触れます。

まず決定的に大事な話としてノインの土屋さんが指摘してくれたのは、持株比率を決めると同時に創業株主間契約の締結はマストだ、という点です。創業株主間契約については、また別途記事にするだけの論点があります。ここでは持株比率についてだけ、いくつか基本的な点だけ紹介します。

持株比率を決める考え方は大きく2つあります。誰か1人に「寄せる」やり方と、共同創業者で「均等」に分けるというものです。

これには正解はなく、前出の司法書士の真下さんは「50:50は望ましくないが、創業者同士が話して納得して決定した率にするべき」と言います。ここは立場によって言うことが少し変わる可能性があります。真下さんは一歩踏み込んで、「投資家の目を気にしすぎて、『とりあえず代表に多くもたせてイグジット時に均等になるように調整しよう』などとはしないほうがよく、また、重要人物の持株比率が少なすぎると後々本人のモチベーションに影響してくる」ということも指摘しています。

株式の持ち分は、長期のインセンティブとして、どれだけリスクをとって、どれだけコミットできるのか、そしてどれだけ価値を出せるのかという互いの納得感の上で決めることですし、長期の話なので慎重に議論すべきです。何より「後で調整しようね」という後回しは難しいので要注意です。いったんバリュエーションが上がれば、それは何億円、何十億円という話になりますから揉めることになりかねないですし、譲渡による贈与税が大きくのしかかってくる可能性もあります。

もう1つの論点として「支配権」があります。ただ、スタートアップ経営の意思決定に際して「じゃあ投票で決めよう」となることなど実際にはありません。それに持分比率という数字で意思決定するしかないようではスタートアップのチームとして問題を抱えていると言わざるを得ない、という意見がありました。

株式というのは経済的権利と議決権(支配権)が結びつているから難しい面があります。ときどき聞く解決案は、2人の共同創業者の場合に「51:49」にしておいて、どうしても意見が1つに決まらない場合に、最終的にどちらの意見で動くかだけをはっきりさせておくというような折衷型のアプローチです。

いずれにしても持株比率を決めるというのは、株式発行数や発行可能数などと比較にならない重要な論点です。

次回は公告方法と事業年度をどう決めるか

「1株1万円で100株」という良くあるミスをしてすぐに株式分割をするはめになった、といっても事務作業と申請手続きをすれば終わるだけの話です。スタートアップを立ち上げる難易度に比べたら、後の笑い話かもしれません。とはいえ、立ち上げ初期の起業家のマインドシェアを奪うには、あまりにももったいない話なので「設立時の発行済株式数は1万株~100万株未満で設定する」ということが、スタートアップ業界で常識になればと願っています。

次回記事では公告方法(電子公告か官報か)と事業年度を決める際の考慮ポイント、役員任期をどう決めるかなどについてお伝えします。

本企画にご協力いただいた方々は以下の通りです。

- 司法書士の真下幸宏さん(スタートアップの設立やエクイティファイナンスを支援しているaviators司法書士事務所)

- スタートアップ共同創業者でCEOを務める竹井悠人さん(暗号資産リスクスコアAPIを開発・提供する 株式会社Basset)

- 土屋輝章さん(ノイン株式会社、コーポレート部 部長)

- 税理士の榎並慶浩さん(Gemstone税理士法人、パートナー)

- ベンチャーキャピタリストの澤山陽平(Coral Capital、創業パートナー)

Written by